下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

经济不起,宽松不止 利率下降从短到长

作者:姜超

流动性宽松格局已经确立,货币利率有望维持低位,信用债短端收益率大幅下行,收益率曲线陡峭化下行,而回购利率低位利于加杠杆套息,中长端价值将逐渐凸显。地方政府置换债券提速、项目收益债等创新品种加速均有助于缓解城投再融资压力,降低城投债系统性风险。低利率时代追逐高收益,城投债收益率仍有相对优势,而且城投板块整体信用资质仍优于产业债,优质城投仍是信用债配置首选。

经济不起,宽松不止

海外经济:美国经济数据不佳,希腊推私有化偿债。美4月零售销售同比增0.9%,创09年11月以来新低,5月消费者信心指数创2年多以来最大跌幅,美元再度下跌至4个月低位93。希腊开始向国际债权方做出让步,推动国内最大港口私有化进程,为偿还债务、弥补融资缺口,开始出售国有资产。

国内经济:投资滑坡物价难升,社融疲弱宽松加码

投资全面滑坡:4月经济整体表现依旧不佳,三驾马车中,投资全面滑坡,消费稳中趋降,外贸持续低迷。投资增速仅增9.4%,创04年以来新低,三大类投资全面下滑,基建投资资金来源受限,地产投资增速几乎归零;零售增速回落至10%,其中必需品增速普遍回落,可选品增速涨跌互现,通讯等新兴消费表现抢眼;外贸出口同比下滑6.4%,跌幅收窄但仍为负。4月工业同比增速虽小幅反弹至5.9%,但仍处低位,主要工业品产量增速涨少跌多。5月以来地产销量继续高增,发电耗煤增速由负转零,但地产销量回升持续性存疑,而城投融资不佳制约基建投资,短期经济下行压力仍大。

物价仍难回升:4月CPI仍在1.5%低位,食品和非食品价格均保持稳定。预测5月CPI小降至1.3%。4月PPI环降0.3%,源于石油加工和煤炭采选价格降幅扩大,4月PPI同比降幅仍在4.6%低位。预测5月PPI环涨0.3%,同比降幅或缩窄至4.3%。短期国际油价、国内猪价持续反弹,但中国因素主导的煤价、钢价仍在下跌,蔬菜价格仍季节性回落,短期物价或仍难回升。

社融疲弱不堪:4月新增融资总量1.05万亿,同比少增4488亿,其中信贷保持平稳,但表外融资继续全面萎缩,社融增速降至12.2%,创历史新低。4月对实体经济发放的人民币贷款增加8045亿,同比仅增311亿,贷款需求整体低迷。居民和企业中长期贷款均同比少增,反映刺激政策下个贷增长效果不佳以及基建投资来源受限。4月M2增速大降至10.1%,创历史新低,主因新增贷款力度偏弱、外占萎缩、表外融资趋降,M2供给机制性放缓。预计5月M2增速降至9.6%,货币增速仍有下行压力。社融以及货币增速是实体经济的重要领先指标,领先经济增长3至6个月,因而4月社融增速回落意味着经济在2、3季度仍有下行压力,短期见底或延后至4季度以后。

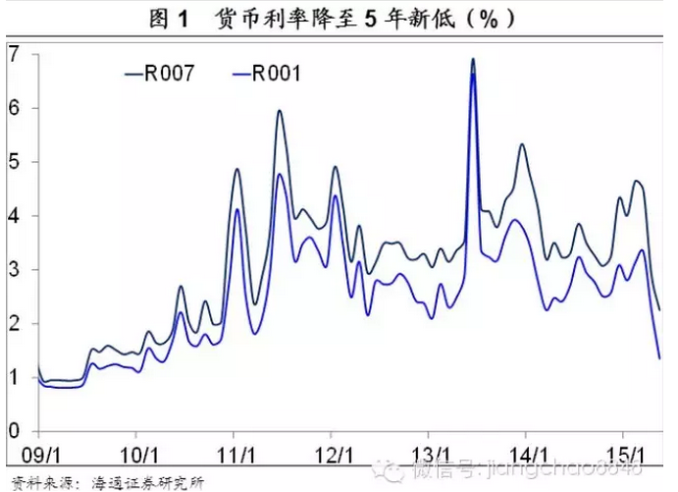

货币宽松加剧,降息仍需加码:货币利率R007降至2%以下,为近5年以来新低,意味着货币宽松进一步加剧。央行公布4月新增外汇占款由负转正至324亿人民币,加之降准释放超万亿货币,估算4月超储率或接近4%,流动性极大宽松。4月经济数据疲弱,投资全面下滑,核心原因在于融资萎缩,因而降低高企的信贷利率依然迫在眉睫。目前贷款名义利率仍在6.8%左右,而考虑到GDP平减指数为负,贷款实际利率高达8%,远高于7%的GDP实际增速,意味着未来潜在降息空间仍在4次以上,我们预测最早可能会在6月份再度降准降息。

财政支出加快,融资多管齐下:4月财政支出明显加快,财政支出增速激增至33.2%。地方债发行明确,对贷款类债权人的定向置换意味着发行需求无忧,而央行的介入也助于增加地方债需求。融资平台在建项目的融资得到贷款保证,而新增项目融资通过PPP或财政存款解决。同时国务院批准5000亿资产证券化额度,其置换资金也将用于棚改、水利、铁路等稳增长项目。

4月以来债市短端大幅下行,未来短端是否还有空间,长端能否跟随下行?

首先,从经济通胀角度看债市短端仍有下行空间。目前GDP增速跌至08年底低位,CPI增速大幅下行,PPI已接近09年初低位,但是货币利率远高于08年底09年初的位置,未来仍有下行空间,债市短端下行空间依然存在

其次,短端下行逐渐传导至长端,牛陡行情扩散。08年底09年初宽松带来短端快速下行,长端跟随短端缓慢下行,当短端停止下行后,长端也进入缓慢调整。目前短端还在继续下行,长端也将跟随短端缓慢下行。地方债供给是悬在长债头上的达摩克利斯之剑,日前财政部、央行、银监会联合发文地方债定向承销事宜,地方债供给巨石落地,长端利率担忧缓解。

再次,扫平估值洼地。我们前期专门从规模、流动性、投资者结构、资本利得等角度对非国开进行推荐。上周非国开表现最佳,国开与非国开利差仍处于历史高位,存在进一步收敛可能。另外,从期限结构上看,年初至今,1-2年期品种收益率下降幅度较大,而3年以上品种收益率下行幅度有限,我们认为随着货币利率短端维持低位,3-5年期品种有望接棒1-2年期利率再下一城。

上周市场回顾:一级市场短债受追捧、二级市场收益率曲线持续陡峭化

一级市场:国开行发行五期福娃债,短端受追捧,一年、三年期债中标利率远低于预测均值,1年期债中标利率低于预期25BP;十年期债则受冷落,中标利率略低于预期且投标倍数在五期福娃债中最低,仅1.92倍。

二级市场:利率债曲线继续牛陡,估值洼地被逐一消灭。1年期国债、国开债分别下行34BP、63BP至2.34%和2.56%,3年期国债、国开债分别下行32BP、24BP至2.77%和3.36%,10年期国债、国开债则上行2BP、6BP至3.39%和3.88%。

债券市场投资策略:流动性无忧,牛陡行情扩散

回购利率新低,流动性无忧:5月降息打开货币利率下行空间,新股申购资金解冻,上周流动性充裕。当前新股发行常态化,7天跨新股申购资金需求无明显增加,预示本轮IPO对流动性影响应有限。目前GDP增速跌至09年初水平,通胀仍在1%区间,根据泰勒规则,与基本面匹配的货币利率在2%以下。4月以来央行货币宽松态度明确,降准降息不断,回购利率破2在望,短期流动性无忧,我们预计15年货币利率中枢或维持在2%左右。

牛陡行情扩散,主配3-5年: 4月投资全面滑坡,消费稳中趋降,出口延续低迷,经济跌至低谷,通缩风险未消,基本面对长债有支撑。4月社融信贷低迷,M2增速降至10.1%,预示未来货币宽松还将加码,降准降息值得期待。与09年初经济通胀环境相比,货币利率仍有下行空间,债市短端下行确定性高,并有望传递至长端。上周地方债定向置换方案出台,地方债纳入央行抵押品框架,发行巨石落地,压制长端的供给面因素有所缓和。下调未来三个月3年期国开利率至2.8%-3.2%,10年期国开利率区间至3.3%-3.7%。

政策护航再融资,城投债风险再降

2015年评级调整总结。截至2015年5月14日,2015年共公告91项评级调整(包括评级和展望调整),其中向下调整25项,向上调整66项,均较往年有所上升。09年以来前4个月评级下调数量总体呈上升趋势,且大多数年份4月份起即进入评级调整高峰。下调行业仍集中在采掘、机械、化工等中上游或产能过剩行业,但出现分化,应关注主体的经营状况。

企业性质方面,国有企业首次出现大规模下调,国企也不再绝对安全,同时民营企业评级下调也逐年上升。主体评级下调前的评级主要集中在AA及以下评级,低等级企业更易评级下调。同时,2015年以来联合资信公告的主体下调数量最多,评级下调集中分布于中西部地区。

一周市场回顾:收益率曲线陡峭下行。上周一级市场主要信用债品种净供给464亿元,较上周有所上升。从发行人资质来看, AAA和AA+等级发行人占比增加,整体资质提升。从行业来看,制造业发行人仍占绝对优势,同时电力、煤气及水的生产和供应业以及综合类占比也较高。102只新发信用债中无城投债。

上周二级市场成交6350亿元,较前周大幅增加。各期限品种收益率全面宽幅大幅下行,短久期和高等级品种相对表现更优。1年期各等级券种收益率下行约27-48BP;3年期多数品种收益率下行幅度为16-40BP;5年期品种收益率下行约18-28BP;7年期下行幅度进一步缩窄约18-20BP。

一周评级迁徙评论:产能过剩行业资质略有提升。上周共公告6项信用债主体评级向上调整行动,包括4项评级上调和2项展望上调,共涉及个券32只;公告1项信用债主体评级向下调整行动,为评级下调,共涉及个券1只。本周评级上调的发行人均为产业债发行人,房地产业和制造业占比最大。评级上调的主要原因是各发行人资产和收入规模稳步增长,债券违约风险较小。本周评级下调的发行人为中澳控股集团有限公司,为制造业产业发行人。主体评级由AA-下调至BB,评级下调主要由于公司生产经营状况不佳,经营性现金流不足,同时生产性资金占比过高,导致资金持续紧张,债务已出现逾期,偿债能力显著弱化。

投资策略:政策护航再融资,城投债风险再降。上周信用债继续大涨。短久期和高评级表现较为突出,符合我们预判。下一步信用债表现如何?建议关注以下几点:

1)流动性宽松无忧,中长端机会渐显。上周流动性延续宽松,回购利率再创新低。经济通胀仍弱,货币宽松不止,流动性短期无忧。短久期品种如我们预期已经大幅大涨,曲线陡峭化下行,回购利率低位利于加杠杆套息,中长端价值将逐渐凸显。

2)在建项目融资无忧,城投不确定性下降。三部委102号文确保城投在建项目续贷,首提可先动用财政存款解决融资。在建项目融资无忧利于缓解城投公司整体再融资压力,更重要的是表明政府防风险的决心和灵活,城投债系统性风险再次降低。

3)项目收益债正式启航。发改委正式发布项目收益债细则,发行主体可为项目公司,仅要求项目收入覆盖本息而不对现金流有要求,非公开发行仅需备案且只需债项AA(无主体评级要求),较之前的征求意见稿发行门槛降低。差额补偿相当于连带责任担保,旨在保护投资者利益。供给量有望快速上升,一定程度弥补城投债供给缺口。

4)工业经济压力加大,信用风险仍在升温。4月工业经济数据低迷,投资大幅跳水,PPI降幅仍大,意味着工业企业经营压力仍大。15年来国企评级下调占比提升,采掘、机械、化工等中上游产能过剩行业仍面临较大评级下调压力。

总之,流动性宽松格局已经确立,货币利率有望维持低位,信用债短端收益率大幅下行,收益率曲线陡峭化下行,而回购利率低位利于加杠杆套息,中长端价值将逐渐凸显。地方政府置换债券提速、项目收益债等创新品种加速均有助于缓解城投再融资压力,降低城投债系统性风险。低利率时代追逐高收益,城投债收益率仍有相对优势,而且城投板块整体信用资质仍优于产业债,优质城投仍是信用债配置首选。

“神券”再现——通鼎转债

上周转债市场最值得关注的个券当属通鼎转债。通鼎转债正股为通鼎互联,由于拟非公开发行股票用于收购苏州瑞意信息41%的股权、收购江苏通鼎宽带95.86%的股权等,公司自15年1月下旬开始停牌,直至4月28日复牌。

复牌之后的通鼎互联在移动互联网主题的带动下持续大涨,但持续涨停使得投资者转而通过不受涨停限制的转债进行获利。受此影响,上周通鼎转债的收盘价从274元上涨至527元,对应转股溢价率从7%一度上升至54.82%。然而在牛市里转债溢价率的高位区间一般在30%-40%之间,通鼎转债显然被高估,而且提前赎回如同一道制约,未来通鼎转债最终的结局必然是转股,转股溢价率向0回归在所难免,50%的溢价率显然是不合理的。

因此5月15日,在通鼎转债大涨32%后的第二天,转债价格迅速下跌至386元,跌幅高达26.89%,剧烈起伏后转股溢价率回归到2.89%。通鼎的走势再度验证了我们此前对转债走势的判断,随着转股溢价率向0回归,大概率满足提前赎回的个券价值应与转股价值相近,过高的转股溢价率意味着更大的风险,建议投资者权衡利弊,不宜盲目追高,仍需关注相对估值和正股股价是否相对合理。

上周转债上涨,小盘科技类领涨

上周中证转债指数上涨4.96%,上证综指上涨2.44%,沪深300上涨1.30%,中小板指数上涨7.78%,创业板指上涨5.78%。上周转债震荡向上,个券涨多跌少。通鼎转债大涨63.79%,电气、齐峰居其次,涨幅分别为19.5%和12.64%,东华、歌尔、洛钼和格力涨幅在5%-8%之间,燕京、吉视、齐翔等涨幅在5%以内。上周仅民生和深机下跌,跌幅分别为1.61%和3.6%。

基本面:经济下行压力仍存,短期流动性充裕

4月经济低迷,工业增速仍不到6%,除了房地产销量转正,工业领域的汽车、粗钢、水泥几乎全部陷入负增长,发电量也接近零增。4月投资增速出现了过去十年以来的首次个位数增长,基建、制造、地产三大投资全面滑坡。5月上旬新房销量增速小幅回落,缘于低基数效应略有减弱,当前地产需求和库存的改善仍仅限于一二线城市,而土地成交面积依然偏低,意味着需求短期回暖并未带动投资明显改善,经济下行压力仍存。

目前GDP增速跌至09年初水平,通胀仍在1%区间,根据泰勒规则,与基本面匹配的货币利率在2%以下。4月以来央行货币宽松态度明确,降准降息不断,回购利率破2在望,短期流动性无忧,我们预计15年货币利率中枢或维持在2%左右。

转债市场策略:权衡利弊,等待新券

随着权益市场节节走高,上周转债出现“神券”通鼎转债,一周表现大起大落。目前转债市场仅存的余额在50亿左右(或50亿以上)的转债惟有民生、浙能、电气和洛钼。随着民生和浙能发布提前赎回公告,大盘转债迎来了最后时光。当前转债存量券稀少,制约择券余地。提前赎回制约下,个券合理价格应与转股价值接近,价格过高个券需防范风险。

澳洋顺昌转债已获证监会核准批文,航天信息转债获证监会发审通过,预计5月下旬或有新券发行,当前转债存量萎缩,建议积极申购新券。

风险提示:经济面变化、货币政策不达预期、高价格调整风险。

来源:老虎财经