下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:买入

目标价:无

融资租赁主业发展稳健,当前估值处于合理区间。医院运营效率进入提升阶段,随着其盈利占比提升,将提升整体的安全边际,维持“买入”评级。

净利润同比增长22%,符合预期。2018年公司平均生息资产余额2167亿元,同比增长29%,主要由于下半年出表进度低于预期,全年发行ABS169亿元,较2017年减少165亿元。其中城市公用事业(占比25%)平均生息资产余额同比增长129%,是增长核心驱动力。净利差2.28%,低于2018H1的2.49%但高于2017年的1.96%,反映了下半年资金面的宽松趋势。

不良生成压力减轻,净利差展望稳定。年末不良资产率0.96%,与中期末持平。一方面公司加大不良资产核销,核销比率34.41%,高于2017年的5.21%和2018H1的9.89%;另一方面,2018年下半年新生成不良资产3.56亿元,较2018H1下降2.85亿元。政策趋缓下,客户经营压力减轻,资产安全有望保持稳健。随着资金成本下降和银行信贷资源释放,资产和负债端利率同向走低,考虑到公司转移定价能力优异,净利差和净息差收窄压力有限,我们预测2019年将较2018年分别下降0.06/0.17pct。

表内杠杆见顶,资产出表提速下,ROE有望保持稳定。2018年末杠杆率6.80,虽较2018年中期末的7.29有所下降,但表内贷款提升空间有限,我们预测2019年生息资产增速低于10%。2018Q1公司已公告出售基础资产85亿元,出表显著提速。预计随着资产周转率提升,全年ROE仍有望保持稳定。

医院生态初具雏形,进入效率提升阶段。公司投资医疗机构数达到54家,可开放床位数20000张阶段性目标达成。其中实际投入运营46家,可开放床位数16000张,全年实现收入37.69亿元。2018年末已并表医院数达到25家,加计参股医院达到32家,并表收入21.94亿元。随着前期设备和标准统一工作完成,存量医院服务模式逐步规范,利润率有望进一步提升。同时,随着交割逐步完成,外延并购增量仍将持续。综合看,产业运营收入和利润贡献将进一步显现。

风险因素。净利差收窄超预期;资产质量恶化;资产出表速度不及预期。

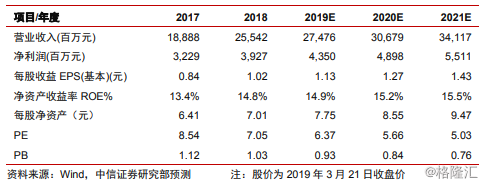

盈利预测及估值。结合年报数据,我们调整2019/2020年EPS预测为1.13/1.27元(前值1.14/1.29元),新增2021年预测1.43元。BVPS分别为7.75/8.55/9.47元,对应PB估值为0.93/0.84/0.76倍。仅考虑具有顺周期性的租赁主业,当前估值处于合理区间。预计随着服务属性的医疗板块盈利占比提升,将提升整体安全边际,维持“买入”评级。