下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

评级:增持

目标价:无

投资要点

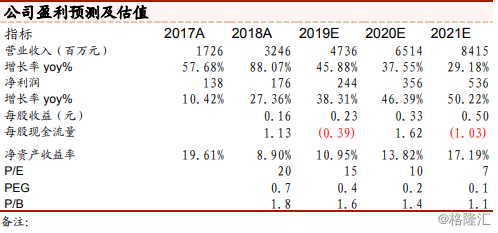

事件:公司发布2018年年度业绩,2018年公司收入为32.465亿元,同比增长88%;年度利润为1.746亿元,同比增长31%;本年度经调整利润为2.629亿元,同比增长51%。基本和摊薄每股收益为0.16元/股。

点评:支付业务量价齐升。(1)交易量保持较高增速。2018年公司处理的支付交易量达到1.8万亿元,同比增长58%。其中占比最高的移动POS交易量增速达到91%,交易量占比达到64%。跨境支付由于基数较低,交易量的增速最快,达到312%。(2)交易费率整体回升。其中POS、移动POS及互联网支付的费率均有所提升,预计与客户备付金集中存管有关,支付公司在失去备付金存款利息之后,价格竞争有所缓解。聚焦支付业务,收入增长加速。公司专注于支付主业,支付业务收入占比达到97.55%,高于2017年的94%。小微商户业务持续发力,带动支付业务收入的快速增长,同比增速为95%,高于2017年的60.36%。此外,跨境电商类客户深化合作,跨境交易量大幅增加。销售成本增加,毛利率有所下滑。公司整体的毛利率从2017年的32.8%下降的27.4%,其中支付业务的毛利率从2017年的29.7%下降到26.2%。支付业务的毛利率下降主要原因之一是毛利率水平较低的移动POS业务占比提升,而移动POS本身的毛利率水平较2017年有所提升。

投资建议:公司2018年年度业绩符合预期。汇付天下作为第一梯队的第三方支付公司,具有较强的技术实力和客户拓展能力。客户数量方面,小微商户从580万家增长到830万家,垂直行业客户从5700家增长到8700家。此外公司还与137家SAAS公司合作,共同拓展客户。良好的客户基础为2019年的业务开展打下了坚实的基础。汇付天下积极布局前沿科技,加大研发投入,把握支付行业的技术发展趋势。在各行业进行数字化转型的大背景下,支付业务系统与企业业务系统深度融合,支付公司为企业提供综合化、智能化的解决方案,提升企业运营效率和决策能力,同时增加支付交易量贡献。预计2019年汇付天下的支付交易量仍将保持较高增速,支付费率稳中有升。小微商户仍然为公司收入占比最高的业务,垂直行业支付解决方案有望取得突破,具有一定的业务弹性,跨境支付业务仍保持高速发展态势。预计2019/2020/2021年归母净利润为2.44/3.56/5.36亿元,同比增速分别为38%/46%/50%,摊薄每股收益分别为0.23/0.33/0.50元,假设汇率1港元对应0.857元人民币,对应0.27/0.39/0.58港元,当前股价3.9港元,对应PE分别为15x/10x/7x,维持“增持”评级。

风险提示:宏观经济下行、所服务行业的支付需求变化、支付行业竞争加剧导致支付费率水平下降