下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导 读

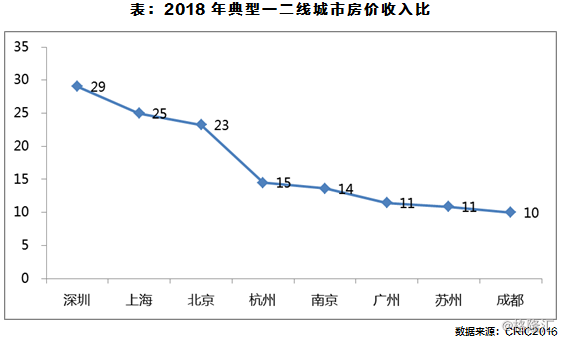

房价最高的京沪更认可超大面积的豪宅, 二线城市更偏向面积与区位的兼顾。

◎ 研究员 / 马千里、邱娟

来源:克而瑞地产研究

随着人们对于居住环境要求的逐步提升,加上二胎政策的刺激,居民改善需求日益旺盛。尤其当前房价水平相对稳定,有一定资金实力的置业者逐渐将改善提上日程。为对当前的改善需求有深入的了解,本文以八个典型一二线城市为研究对象,对2018年成交的改善产品【1】的面积段、区域进行深入分析,进而为各房企未来产品开发提供参考建议。

【1】为便于研究,本文改善需求的总价分界线是以该城2018年商品住宅成交均价*改善面积来界定,房价收入比较高(均大于23)的京、沪、深改善面积120平方米,房价收入比相对较低(均低于15)的广州、杭州、苏州、成都、南京改善面积150平方米。

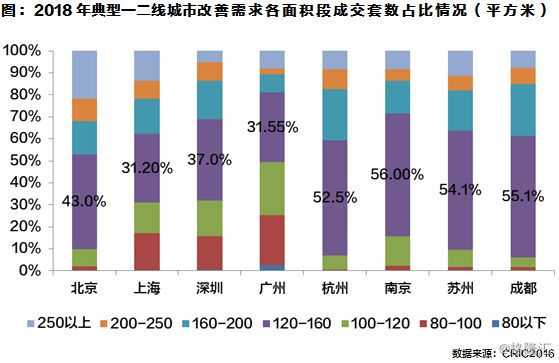

京、沪豪宅产品更为畅销,成都、杭州改善产品仅7%低于120m²

对比八个典型一二线城市改善需求特点,可见最畅销的均为120-160m²的三房、四房产品。不过分城市来看,一线城市和二线城市120-160m²产品成交套数占比存在较大差距,北、上、广、深占比相对较低,而苏杭等二线城市占比均在50%以上。

值得注意的是,北京和上海160m²以上产品成交占比处于极高水平,以北京为例,160m²以上产品成交占比高达47.2%,大面积豪宅产品更为畅销。

就120m²以下的刚改产品来看,广州比重最高,高达49.5%,其次是深圳和上海,这一比重均在30%以上;而北京和其余四个二线城市刚改占比均处于低位,均处于16%以下,尤其是成都和杭州,刚改比重均在7%以下。

当然,住房改善的方向不仅仅是追求大面积或大空间,而更多地是把城市未来发展规划、住宅地段、环境、生活配套等因素纳入置业综合考虑范畴,以此提升生活品质。

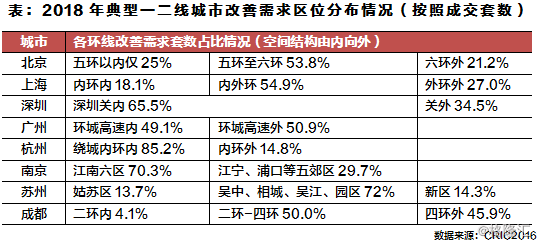

就区位分布来看,基本符合城市空间的圈层理论,由于城市中心内圈层土地供给的稀缺性,以及人们追求最佳配套的要求,改善客群主要选择中间圈层进行置业,如北京、上海均是如此。这种趋势一方面与该城市的房价收入比有极大关联,北京、上海房价居于高水平,房价收入比均超23,导致改善需求区位外移,另一方面,也与城市空间结构有关,京、沪“内环”面积相对狭小,土地供应量较少,改善需求的分布重心也势必外移。

至于深圳,则很大程度上受土地资源稀缺的影响,2018年深圳全年土地成交仅27幅。在限价因素的影响下,关内高房价产品性价比较高,使得深圳改善需求高度集中在关内。但是从深圳当前库存量情况来看,关内改善型产品十分稀缺。截止2019年2月底,深圳关内120m²以上产品成交近2364套,同比2017年同期几近腰斩;加之今年深圳土地供应依旧大概率维系在低位,深圳关内改善型住房将更为稀缺。

成都四环外区域面积庞大,改善需求占比占到45.9%,与二环-四环区域改善比重相差无几。考虑到成都土地供应集中在远郊,未来这种改善需求外扩的现象还会进一步延续。

而广州、杭州、南京等城市改善需求高度集中在“内圈层”内,这一方面是因为这些城市“内圈层”供应比较充足,仍是城市楼市成交的主力,另一方面,也与房价收入比较低有关,仍有较多的改善性需求能够负担“内圈层”的房价水平。不过从趋势来看,这些城市内圈层改善需求占比已经呈现下滑趋势。究其原因,主要是由于近年房价快速上涨,“内圈层”新房供应也有所下降,而外圈层配套逐渐发展成熟,以致改善需求渐渐外扩。

京沪改善更偏好200m²以上豪宅,苏杭等城市区位与面积并重

综合各城市改善需求在面积和区位上的表现来看,房价最高的京沪更认可超大面积的豪宅,如北京250m²以上产品占到改善需求的21.7%,这与北京高收入群体数量多、收入水平高有极大关联。北京作为全国的政治、经济、文化中心,由于在政策、资源上具有诸多优势,企业数量众多、高管数量也居于较高水平,这些人群恰好是高收入群体的主要来源,根据《2018胡润财富报告》,企业家、金领集中了则占据了财富榜的比重高达80%。无论是600万资产家庭、1000万家庭、1亿资产家庭、3000万美金资产家庭,在中国各城市数量排名均是北京最多,其次上海、香港、深圳和广州。此外,根据《北京统计年鉴》,2017年高收入群体人均可支配收入高达11.6万元,这一数据也居于全国榜首。

房价收入比较低的广州则是区位与面积并重。广州尽管其居于一线城市之列,但住房改善的的门槛高度显著低于京沪,更多中小面积的产品在广州可以跻身“改善”行列,改善客群也更能兼顾区位的提升。广州120m²以下产品占改善需求比重达到50%,相比同一能级的北京高了40个百分点。从区位分布来看,2018年广州环城内高速内商品住宅成交套数占全市的12.7%,但改善产品的这一比重却高达49.1%,由此可见广州改善客群在绕城高速内的聚集程度;房价水平较低的二线城市方面,更可以做到面积与区位的兼顾,如苏州、杭州120m²以上的改善需求均在90%以上,并且在中心区呈现出较强的聚集性。

抓准改善需求,高房价城市重产品对路,次高价城市更要兼顾土储区位

考虑到当前一二线城市改善需求日益增加,房企应适时调整产品策略,做到以需求为导向,提高产品适配性、提升盈利空间。考虑到各城市改善需求存在较大差异,建议房企在接下来的产品开发过程中,要注重因城施策,结合各城市房价收入比水平,合理开发。第一,在高房价城市可适度向 “中环”转移,产品方面着重布置120-160m²的三房、四房。譬如高房价的北京,房企开发产品的重点要集中在改善需求集中、交通完善的五环附近,加之该区域房地比处于较高水平,盈利空间较大,房企可重点考虑。第二,在房价收入比相对较低的广州、成都等城市,改善产品还应以中心及近郊区域为主,以广州为例,改善市场集中在环城高速内,产品面积可适度小型化,可将100-120m²和120-160m²产品为主力户型。在整体市场趋冷、消费回归理性、行业整合加剧的大背景下,房企只有不断强化产品力并打造自身品牌优势,提升产品的舒适度、吸引力才是王道,才能在日趋激烈的市场竞争中占得先机。

免责声明

数据、观点等引用请注明“由易居(中国)•克而瑞研究中心提供”。由于统计时间和口径的差异,可能出现与相关政府部门最终公布数据不一致的情形,则最终以政府部门权威数据为准。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。