下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:增持

目标价:13.39港元

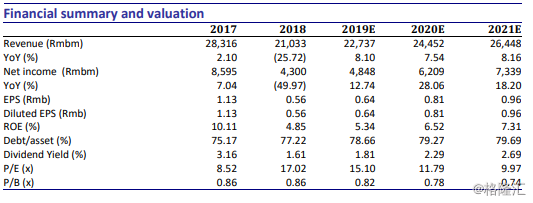

广发证券公布2018年业绩,收入同比下降20.3%至人民币228亿元,净利润同比下降50.0%至人民币43亿元。公司的加权平均净资产收益率同比下降5.48个百分点至5.07%。鉴于该公司2018年业绩低于预期,我们下调每股盈利预测,将2019的人民币0.95元下调至人民币0.64元(同比增长12.7%),将2020的人民币1.11元下调至人民币0.81元(同比增长28.1%),并引入2021年每股盈利预测为人民币0.96元(同比增长18.2%)。我们将目标价从14.2港币下调至13.39港元(1.02倍2019年PB)。我们维持增持评级,目标价对应股价18.5%的上涨空间。

财富管理逆市增长。由于市场环境恶化和佣金率下降,2018年A股市场日均成交量同比下降20%,至3689亿元人民币。尽管市场成交量有所下降,但财富管理业务实现营收117亿元人民币(同比增长3.72%)。公司股票基金成交量8.3万亿元(同比下降19.2%)。公司代理买卖证券业务实现手续费及佣金收入26亿元人民币(同比下降25.5%)。而代销金融产品业务实现手续费及佣金收入1.51亿元人民币(同比增长22.6%)。2018年公司融资融券业务余额为399亿元人民币(同比下降28.8%),市场份额为5.28%,实现融资融券利息收入38亿元人民币(同比下降7.4%)。公司通过自有资金开展场内股票质押式回购业务余额为223亿元人民币(同比下降16.1%),实现回购交易业务利息收入为16亿元人民币(同比增长35.7%)。

投行业务战略承压。交易及机构业务板块实现营收53亿元人民币(同比下降25%)。公司股票和衍生品交易业务实现投资收益净额2.19亿元人民币。固定收益销售及交易业务实现投资收益净额46亿元人民币(同比增长21.70%)。投资管理业务实现营收39亿元人民币(同比下降42.8%)。资产管理业务实现管理费收入12亿元人民币。截至18年底,广发资产管理的集合资产管理计划规模、定向资产管理计划规模、专项资产管理计划规模分别比17年底和总规模同比下降25.88%、下降31.52%和上升12.73%,总规模同比下降27.1%。投资银行业务实现营收12亿元人民币(同比下降55.6%),2018年股权融资向大型客户集中对本公司以中小企业为主的服务模式相对不利,但2019年有望受益于一级市场回暖。

维持增持。鉴于该公司2018年业绩低于预期,我们下调每股盈利预测,将2019的人民币0.95元下调至人民币0.64元(同比增长12.7%),将2020的人民币1.11元下调至人民币0.81元(同比增长28.1%),并引入2021年每股盈利预测为人民币0.96元(同比增长18.2%)。我们将目标价从14.2港币下调至13.39港元(1.02倍2019年PB)。我们维持增持评级,目标价对应股价18.5%的上涨空间。