下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:海通证券

评级:优于大市

目标价:无

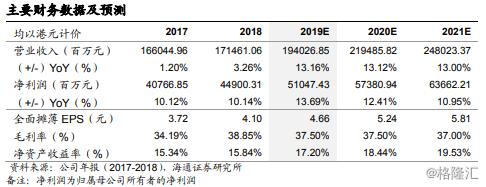

盈利有质量增长。2018年公司总营业收入达到1714.6亿港元,同比增长3.3%。经营溢利约为707.3亿港元,同比增长12.5%。公司整体毛利率达到37.8%,较去年同期上升4.9个百分点,公司净利润率达到26.2%,利润率为行业领先水平。从公司成本端来看公司营业成本和三项费用占比均同比有所下滑,营业成本同比下降4.04%,三项费用占比下降0.15个百分点。2018年公司归母净利润约为449亿港元,全面摊薄每股收益约为每股4.10港元,同比增长10.1%。

财务稳健,现金充裕。公司2018年总资产达到7253亿港元,同比增长12.39%,归母净资产约为283亿港元,同比增长6.69%。截止2018年底,公司账面现金约为1006亿港元,流动资产约为3179亿港元。公司整体流动性较好,2018年底流动比率为2.3倍,利息倍数比例为7.8倍。公司资产负债率保持稳定,约为59.52%,去除预收账款的资产负债率约为47%,有息负债率仅为27%。公司整体财务保持稳健。

持续聚焦一二线城市,土储充裕。2018年公司新增土地储备63幅土地,总建面约为1764万平方米,权益建面约为1272万平方米,权益比约为72%,平均楼面均价约为8181港元每平(约为6954元人民币每平)。新增土储93%聚焦一二线城市,全国主要都市圈均有布局。截止2018年底,公司合计拥有土地储备约7010万平方米,权益建面约为5697万平。主要联营公司中海宏洋2018年新增土地储备约为25幅,合计新增总建面502万平。公司和联营公司合计土地储备达到9144万平。

融资渠道畅通,成本优势明显。公司2018年通过发行中期票据、美元高级债和人民币公司债募集100亿元人民币和15亿元美元,2019年1月公司又募集了35亿元人民币公司债。此外,公司在2019年1月与12个银行签署300亿港元5年期俱乐部贷款协议,贷款成本是同期同类行业中最低水平。截止2018年底,公司加权融资平均成本仅为4.3%,保持行业最高信用评级,惠誉A-(稳定)、穆迪Baa1(稳定)、标准普尔BBB+(稳定)。

投资建议:“优于大势”。我们预测公司2019年EPS约为4.66港元每股,给予公司2019年7-9倍PE估值,对应市值约为3573-4594亿港元,对应合理价值区间为32.61-41.93港元每股,2019年PEG约为0.59-0.76。(本文除特别注明均以港元计价,人民币:港元=1:1.18)。

风险提示。1)一二线城政策边际放松小于预期,或销售竞争加剧;2)公司投资物业投入运营项目数量小于预期导致租金增速低于预期。