下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1 公司基本情况

(一)公司主要业务及行业地位

公司聚焦消化道系统健康,依托涉及精准磁控、专用芯片、人工智能、智能制造、微光学成像、图像处理、无线传输等多个技术领域的新一代胶囊技术平台,主营“磁控胶囊胃镜系统”机器人的自主研发、生产、销售及服务,是全球首家获得CFDA核发的“磁控胶囊胃镜系统”三类医疗器械注册证的公司。

公司聚焦消化道系统健康,主营业务为“磁控胶囊胃镜系统”机器人的自主研发、生产、销售及服务,“磁控胶囊胃镜系统”机器人主要由上消化道胶囊内窥镜和巡航胶囊内窥镜控制设备组成。

除现有主营产品“磁控胶囊胃镜系统”机器人外,围绕消化道系统、依托现有技术平台,由诊断到治疗继续延伸至健康管理,公司正在进一步自主研发一系列产品及技术。产品主要包括:

报告期内,公司的主营业务收入的构成情况如下:

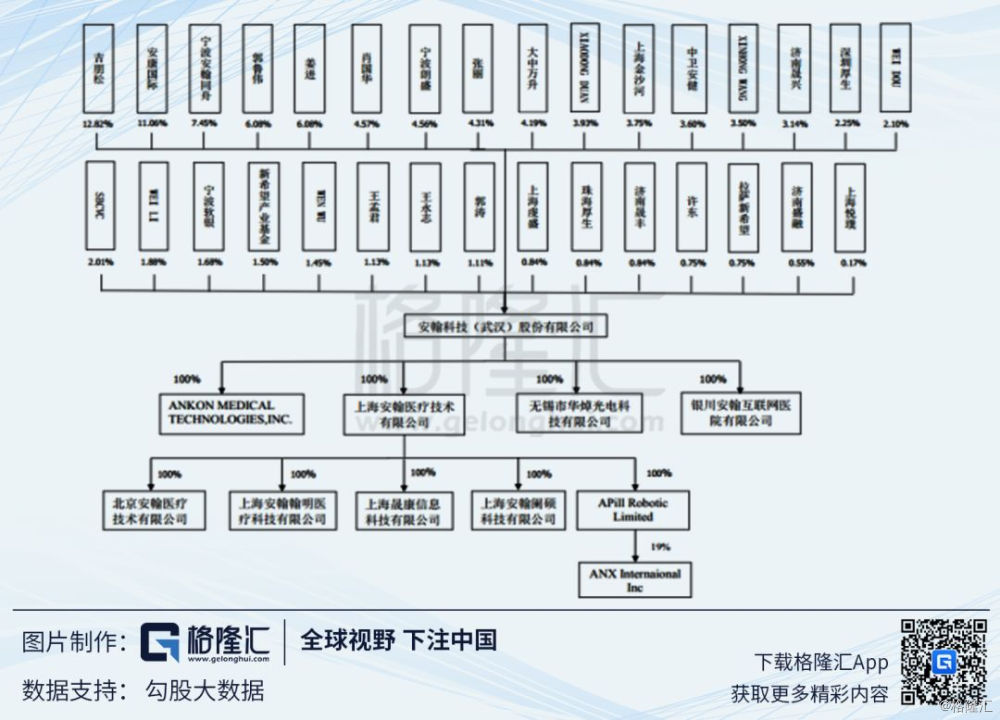

(二)公司股权结构

公司及控股股东、实际控制人、主要股东、控股子公司、参股公司情况如下图:

(三)过去三年经营情况和基本财务数据

(1)主要财务数据

(2)主要财务指标

2

行业与公司未来前景分析

(一)行业前景

(1)全球医疗器械市场发展情况和未来发展趋势

据前瞻产业研究院发布的《医疗器械行业市场需求预测与投资战略规划分析报告》统计数据显示,2017年全球医疗器械市场规模4,060亿美元,预计2018年全球医疗器械市场规模将达4,290亿美元。预计到2020年全球医疗器械市场规模将超4,760亿美元,同比增速达到12.52%。

从医疗器械行业集中度来看,全球医疗器械行业集中度较高。依据中商产业研究院统计数据来看,在各个国家和地区中,美国稳居行业龙头地位,其医疗器械行业销售收入在全球占比达38.8%,其次分别是西欧,占比30.80%,日本约占9.40%,中国约占3.80%,其它国家和地区共占17.20%。因此,中国医疗器械市场的行业增长空间巨大。

(2)国内医疗器械市场发展情况和未来发展趋势

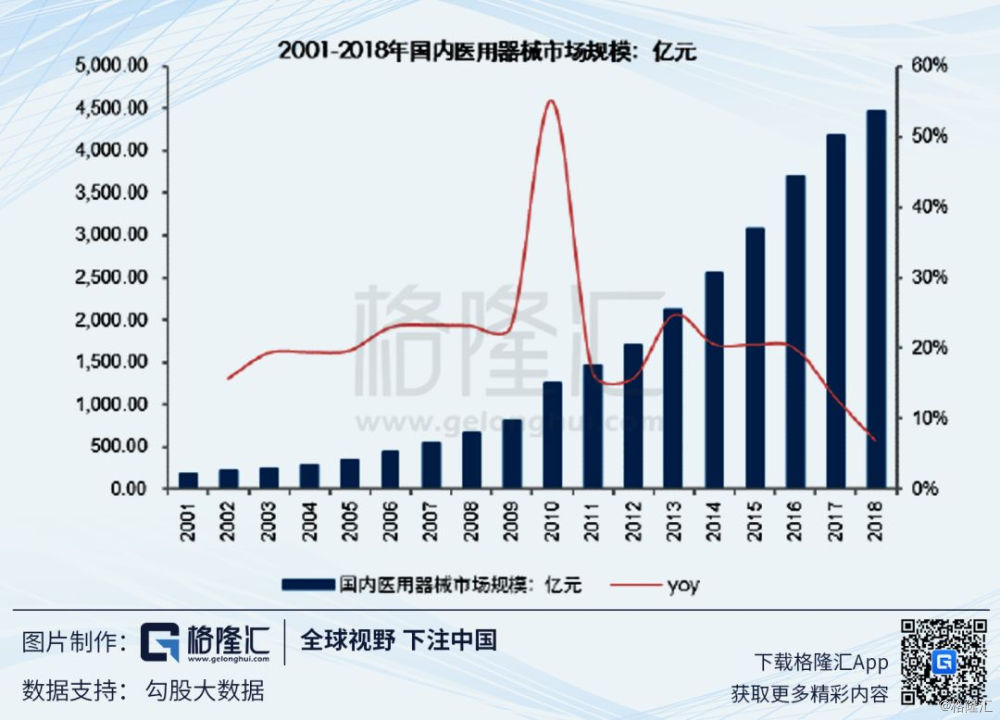

据中国医药物资协会数据显示,2001年以来,在国家政策和市场需求推动的背景下,国内的医疗器械产业整体步入快速发展阶段。中国医疗器械市场销售规模由2001年的179亿元增长到2018年的4,460亿元,剔除物价因素影响,18年间增长了约24.92倍,2013-2018年国内医疗器械行业收入的年平均复合增长率高达17.59%,远高于全球平均增速6.99%。

从2000年到2017年,除2016年我国医疗器械出口额较2015年有小幅下降趋势,但2017年再次提升且增速继续呈现出上扬态势,表现为7.4%的复合增长率。未来从出口量和出口增速上,我国的医疗器械行业发展均值得期待。

(3)全球内窥镜市场发展情况和未来发展趋势

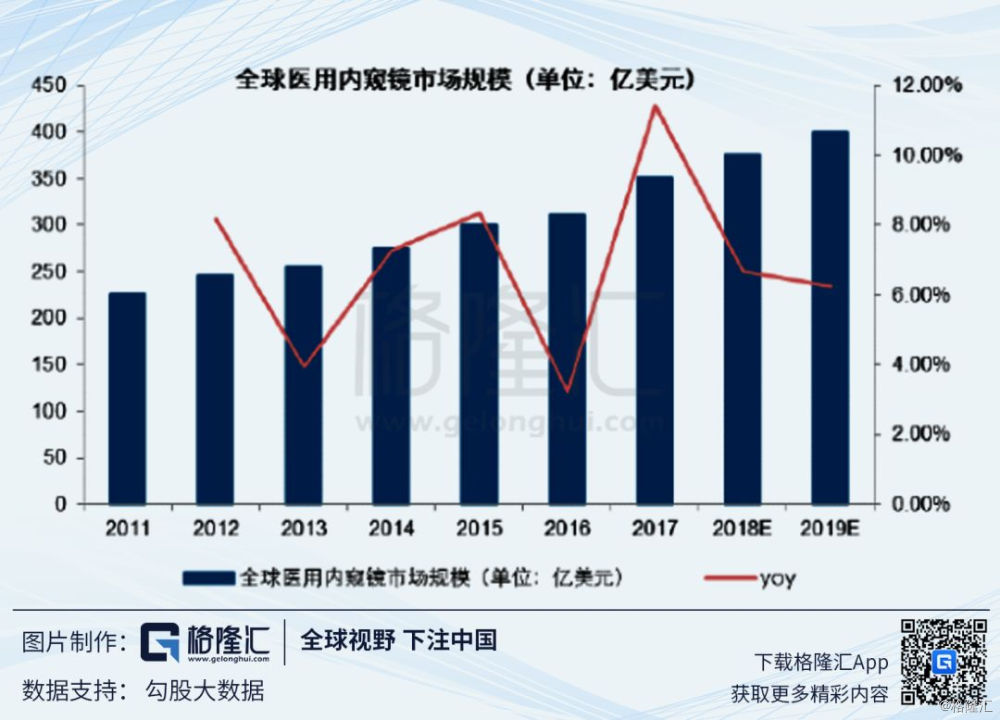

随着内窥镜微创技术的普及和内窥镜加工工艺的提高,内窥镜应用已覆盖消化内科、呼吸科、普外科、耳鼻喉科、骨科、泌尿外科、妇科等科室,成为不可或缺的医用诊断和手术设备,也是全球医疗器械行业中增长较快的产品之一。全球内窥镜行业近年来发展迅速,据统计,2017年全球医用内窥镜市场已达350亿美元,预计到2019年,规模将达400亿美元,年均复合增长率为7.72%。

(4)国内内窥镜市场发展情况和未来发展趋势

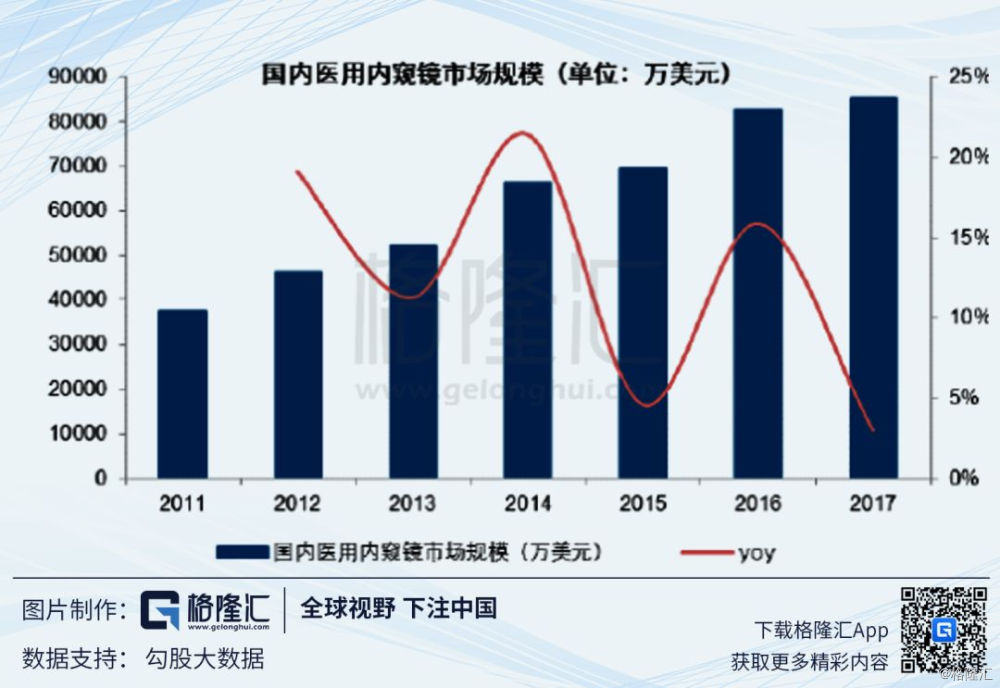

根据前瞻产业研究院统计,2017年我国医用内窥镜市场规模已达156亿元,2006至2011年复合增长率高达25.7%,按此增速,中国内窥镜市场规模在2019年将达到246亿元。

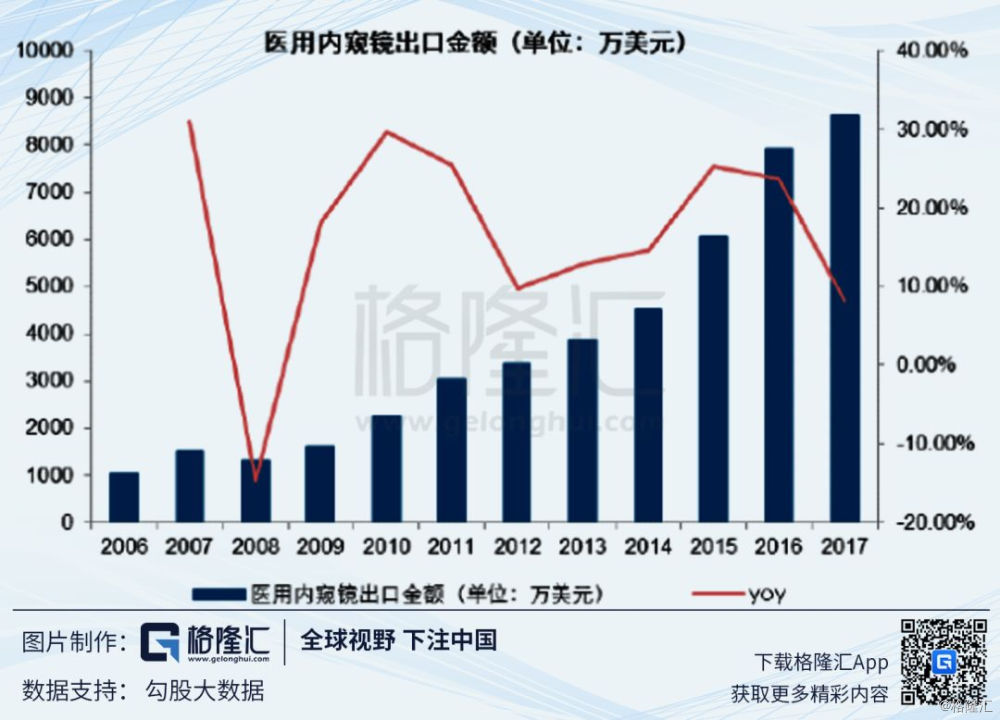

我国医用内窥镜已摆脱单纯依赖进口的局面,国产内窥镜也实现了出口,并保持高速增长势头。Wind咨询行业数据库显示,2017年中国医用内窥镜出口金额达8,616.39万美元,2010-2017年年均复合增长率达21.05%。

(二)公司主要竞争优势

(1)技术优势——核心技术及器件自主研发

公司的“磁控胶囊胃镜系统”机器人可实现“不插管,做胃镜”,并实现从消化道检查到健康管理的全面覆盖。受检者只需吞服一粒胶囊,15分钟左右即可完成胃部图像采集。该产品是多种高新技术的浓缩和凝聚,实现了在胶囊型容器中集成多个电子元器件的目的,整个系统涉及精准磁控、专用芯片、人工智能、智能制造、微光学成像、图像处理、无线传输等多项核心技术,是一枚功能定制化的胶囊。公司以该胶囊作为载体,实现了在人体消化道中的各种诊断和治疗功能,具有高度的集成性和很低的功耗。

公司所研制的胶囊功能集成度已经远远超过普通胶囊内窥镜,并采用业内领先的FPC柔性制板技术,将传统PCB电路板通过多层叠加技术内置于胶囊壳体中,采用FPC柔性电路板技术实现所有芯片的电气化连接集成。同时,胶囊壳体采用具有化学稳定性和生物兼容性的PC(聚碳酸酯)材料,使用光敏胶并配合一定强度的紫外线照射实现胶囊小型化集成。公司的核心器件为自主研发,具有较强的技术优势。

(2)数据优势——临床证据积累

公司于2009年设立起,就致力于积累临床数据。相较于市场上其他被动式胶囊内镜企业,公司提前4至5年便开始布局相关市场,并同时进行了相关市场的研究与调查,积累了大量有关消化道疾病并针对不同人群、不同性别、不同地域、不同年龄的数据,有助于公司继续进行产品研发和市场开拓。

专家共识及CGH发表文章均表明:磁控胶囊胃镜诊断胃局灶性病变(包括溃疡、息肉、黏膜下隆起、憩室、黄斑瘤等)的敏感度为90.4%,特异度为94.7%,诊断准确度为93.4%,且安全舒适,患者的接受度高达95.7%。针对无症状人群的大样本研究结果表明,该类人群在采用磁控胶囊胃镜进行胃部检查后,胃癌检出率达2.2‰,而对50岁以上人群检出率可达7.4‰,胃癌检出率已达到日韩用电子胃镜筛查的水平,且人群接受度高,无严重并发症。同时,磁控胶囊胃镜检查的优点是无需麻醉且舒适安全,更易于被人群接受。因此,“磁控胶囊胃镜系统”机器人产品为胃癌潜在患者提供了一种更为方便的筛查方式,有助于尽早发现胃癌前病变或状态,可用于自然人群的胃癌大规模筛查,在我国具有广泛的市场需求。

目前,公司是全球率先掌握主动式磁控胶囊胃镜技术并获得CFDA核发的“磁控胶囊胃镜系统”三类医疗器械注册证的企业,大量临床数据的积累使得公司在该行业具有一定的数据优势。

(3)知识产权优势

公司研发的“磁控胶囊胃镜系统”机器人是多种高新技术的浓缩和凝聚,实现了在胶囊型容器中集成图像拍摄、无线传输、传感定位、电池供电等多个功能部件的目的,整个系统涉及精准磁控、专用芯片、人工智能、智能制造、微光学成像、图像处理、无线传输等多项核心技术,是一枚功能定制化的胶囊。公司已授权的国内外专利共51项,其涉及的领域包括磁控算法、磁控设备、可控内窥镜胶囊、磁控胶囊图像处理、磁定位技术及磁控胶囊周边产品及技术(例如便携记录器、胶囊开启技术)等。同时,公司正在申请中的国内外发明专利有80项,其中正在申请中的境外发明专利有29项(包括通过PCT申请的国际专利13项、通过巴黎公约申请的国际专利9项)。上述知识产权的取得及申请可有效地实现对公司产品的全面保护,形成了一定的技术及知识产权壁垒。

公司其他技术专利涉及的在研产品包括振动胶囊、胃肠动力标记物胶囊、便携式内窥镜、采样胶囊等,是公司未来发展的拓展方向之一。上述在研产品涉及的技术专利可完善公司的技术生态链,增强公司的抗风险能力。

除专利外,公司还拥有12项已注册商标、55项计算机软件著作权等知识产权。多种类知识产权的应用,不仅从核心技术方面,更通过综合产品商标、产品软件界面、软件代码、产品外观等对公司品牌进行全方位保护。

(4)体系优势

公司于2011年7月在CFDA杭州医疗器械质量监督检验中心(浙江省医疗器械检测所)完成定位胶囊内窥镜系统的注册检验,并于2012年8月收到该所发出的《关于<医用内窥镜胶囊内窥镜>行业标准起草工作研讨会的要求》,该工作经CFDA杭州医疗器械质量监督检验中心牵头组织,医疗器械技术审评中心、专家及各参与企业历时4个月的反复讨论修改,由全国医用光学和仪器标准化分技术委员于2012年12月对《医用内窥镜胶囊内窥镜》(YY1298-2016)进行审议通过。其中,公司排在上述参与企业起草单位中的第一顺位,对行业标准的起草起到了至关重要的作用。由于国际上在当时尚无相关标准,该《医用内窥镜胶囊内窥镜》体系标准属中国首创,填补了国内外胶囊内窥镜产品标准的空白。公司在行业体系标准方面具有明显的优势。

(5)平台优势

“磁控胶囊胃镜系统”机器人应用时,通过互联网技术,开创了“当地检查、异地诊疗”服务新模式,优先解决消化道检查医疗资源少而受检人群多的瓶颈问题,突破了大规模消化道普查时的地域医疗资源的分布限制。公司将促进并推动医联体、线上线下联动的互联网医院的建设,并在深耕国内市场同时,进一步扩大海外销售市场;同时依托线下网点、体检机构、医院和互联网医院,保持技术创新步伐,打造一个国际领先,聚焦消化道系统健康,集产品、服务、数据和健康管理于一体的综合平台。

(三)募投项目简要分析

本次发行拟募集资金不超过120,000万元,公司将在扣除发行费用后根据轻重缓急全部用于以下项目:

3 重点风险提示

(1)客户集中风险

公司在体检机构渠道的销售取得了较大突破,其他渠道销售也在逐步按计划开展,但由于体检市场中向民营体检机构的推广有效性更高、公司所处发展阶段等原因,报告期内公司对民营体检机构的销售集中度较高。2016年、2017年和2018年,本公司第一大客户为美年大健康产业(集团)有限公司及其加盟店(包括“美年大健康”、“慈铭”、“奥亚”、“美兆”等体检品牌及该等品牌的加盟店),销售收入分别为9,317.29万元、12,653.56万元、24,596.33万元,占主营业务收入的比例分别为81.00%、73.50%、76.27%,报告期内仍处较高水平。

公司除向美年大健康产业(集团)有限公司及其加盟店销售比例超过50%以外,不存在向其他单个客户销售比例超过总额50%的情形。公司各期向前五名客户的销售情况如下:

(2)经销商模式风险

报告期内,本公司部分产品销售通过经销商渠道销往医院,2016年、2017年和2018年通过经销模式的主营业务收入金额分别为1,729.65万元、2,637.17万元和5,217.31万元,占主营业务收入的比例分别为15.08%、15.55%和16.60%。随着本公司经营规模的扩大、产品线的丰富、营销网络的多元化,对公司在经销商管理、销售政策制定、技术培训与支持等方面提出了更高要求,如果公司无法及时提升对经销商的管理水平,可能导致经销商出现管理混乱、违法违规从而无法为终端客户提供优质服务,将对公司品牌、声誉以及经营业绩造成不利影响。

(3)海外销售风险

报告期内,公司已经获得欧盟CE认证,并相继进入匈牙利、阿联酋、法国市场。2016年、2017年和2018年,公司海外销售收入分别为0万元、63.99万元和114.41万元,占主营业务收入的比分别为0%、0.38%和0.36%,规模呈增长趋势。公司持续加大布局海外市场的力度,并筹划申请美国FDA认证,以打开更广阔的海外市场。然而,海外地区对医疗器械行业均存在严格的监管,且存在政治、经济、贸易政策、汇率变化等不确定性因素,该等因素均可能对公司的海外销售造成不利影响。

(4)政府补助政策变化风险

医疗器械行业属于国家大力支持的高科技行业,尤其是磁控胶囊胃镜相关的研发项目,更是获得我国各级政府的高度重视和大力支持。2016年、2017年和2018年,公司记入当期损益的政府补助金额分别为6,478.20万元、2,119.45万元和3,990.10万元,占利润总额的比分别为172.00%、1150.25%和43.31%,主要来自上海胶囊内镜机器人试生产线项目、“消化道胶囊内窥镜系统”经营补助项目等。如果未来政府对行业的监管政策有所调整,政府补助规模缩减甚至取消,将对公司的盈利能力造成不利影响。

发行人报告期内非经常性损益明细如下:

(5)行业监管风险

医疗器械行业在国内外均受到严格监管。我国的国家药品监督管理局负责对医疗器械行业实行分类管理和生产许可(备案)制度,欧盟、美国等医疗器械产品主要生产地和消费地也实行严格的许可或认证制度。公司“磁控胶囊胃镜系统”机器人已经获得CFDA 核发的三类医疗器械注册证,同时也取得了欧盟CE认证,报告期内公司严格遵守国内外关于行业监管的法律法规,未发生重大违规行为。如果未来公司无法持续满足国内外相关的管理和许可制度,导致产品认证到期无法续期甚至被取消认证,或者因违反行业监管规定遭到相关部门的处罚,将对公司声誉、经营、盈利造成不利影响。