下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

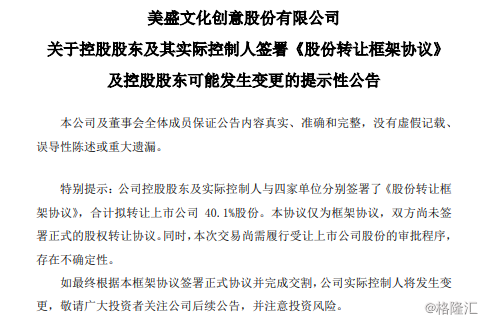

昨日晚间,美盛文化(002699.SZ)发布公告称,公司收到控股股东美盛控股及其实际控制人赵小强的通知称,与中合国信、锋尚融房、西安明丰、前海欧米茄四方分别签署了4份《股份转让框架协议》,合计拟转让公司40.1%股份。

来源:公司公告

来源:公司公告

其中,拟协议转让2255.8万股股份以每股7.11元,共计16.04亿元对价转让给国家信息中心旗下的国有独资公司中合国信,转让完成后中合国信将持有公司总股本的24.80%,成为公司控股股东。

或受此利好影响,今日开盘半小时,美盛文化暴涨9.99%封上涨停板,报9.36元,股价创6月新高,成交量4.16万手,成交额3897.17万元,换手率0.535%,最新总市值为85.136亿元。

行情来源:富途证券

行情来源:富途证券

业绩起伏不定

美盛文化成立于2002年,于2012年登陆中小板,是国内主要的动漫服饰制造商之一。公司产品主要包括IP衍生品、动漫、游戏、影视等文化类产品。IP衍生品主要作为文化消费品使用;动漫和影视作品主要通过电视台和网络渠道面向观众播放;游戏产品主要在国内大型游戏平台运营,满足玩家的娱乐消费需求。

来源:公司官网

来源:公司官网

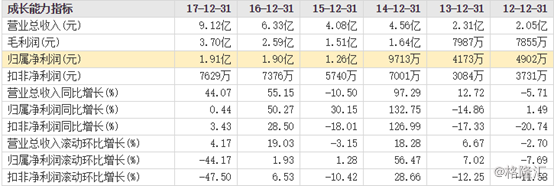

格隆汇app查询显示,在上市之前,美盛文化的业绩十分漂亮,营收和净利润双收。然而上市当年公司业绩就发生变脸,2012年全年实现营收同比下降5.71%,在拿着上市奖励的背后撑起了净利润的同比增长1.49%,而扣非净利润则很诚实的同比下降20.74%。

年报表示,“全球经济缓慢复苏,需求不振”,但这却与招股书的“全球需求稳步增长”相冲,赫然打脸。

来源:东方财富

来源:东方财富

2013年,公司业绩有所好转,营收同比增长12.72%至2.31亿元,但净利润同比下降14.86%,扣非净利润同比下降17.33%。营收增长净利润下滑主要是因为公司当年一口气计提了2140.31万元的库存商品跌价准备,计提比例高达48.04%。

此后公司业绩一直起伏不定,频繁变脸。例如2014年公司业绩下降势头终于是实现扭转,顺利扭亏为盈,然而2015年却又变成营收和扣非净利润双降;2016年、2017年公司业绩报告也还算过得去。

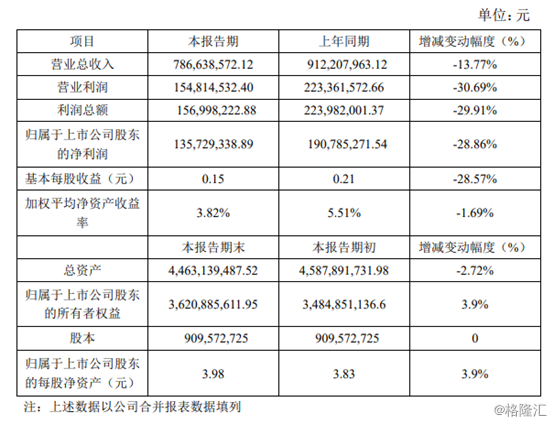

据公司2018年业绩快报,公司实现总营收7.87亿元,同比减少13.77%,主要是游戏与动漫收入有所下降;营业利润1.55亿元,同比减少30.69%,主要是游戏与动漫收入下降和投资收益减少;归属于上市公司股东的净利润1.57亿元,同比下降28.86%;基本每股收益0.51元,同比下降28.57%;总资产同比下降2.72%至44.63亿元。

来源:公司2018年业绩快报

来源:公司2018年业绩快报

曾怼深交所关注函

2016年10月24日,美盛文化非公开发行新增有限售条件股份5931.82万股,发行价格为35.2元,共募集资金20.88亿元。

具体来看定向增发对象分别为,赵小强认购2840.91万股,新余乐活认购242.9万股,新余天游认购222.3万股,限售期为36个月,可上市流通时间为2019年10月24日;浙江开元股权投资认购375.28万股,红塔资产文化产业1号资产管理计划认购375.28万股,华安资产-智盈1号资产管理计划认购750.57万股等等,限售期均为12个月。

不到2个月后的2016年12月21日,美盛文化发布公告称收到美盛控股及实际控制人赵小强提交的《关于2016年度利润分配及资本公积金转增股本预案的提议及承诺》,提议每10股派送现金红利1.5元(含税),以资本公积每10股转增28股,高送转套路现身。

在上述预案仅提出一天之后,深交所的问询便“如期到来”,关注函称“我部对此表示高度关注”,要求美盛文化在认真自查并问询控股股东、实际控制人的基础上,对上述利润分配方案与公司业绩成长性是否相匹配,利润分配预案的筹划过程中在信息保密和防范内幕交易方面所采取的具体措施等事项做出补充说明。

12月29日,美盛文化做出例行的回复,依然是围绕着其维持高比例高送转的必要性进行补充说明,“公司成功非公开发行股票并募集20.88亿元,为公司未来的发展打下坚实基础,公司为了构建IP生态圈建设,加快海内外布局,必须充实公司注册资本。”

此外在2016年年报中,公司又着重对利润分配预案进行了单独公告说明,“公司现金分红方案是在保证公司正常经营和长远发展的前提下,充分考虑全体投资者的合理诉求和投资回报情况之下提出,方案实施不会造成公司流动资金短缺或其他不良影响。”

美盛文化可谓是打着投资者的利益诉求优雅地将深交所的关注怼回,在熟悉监管制度的情况下又能将尺度拿捏到位,真是试探过后轻松越过难关。

频频收购收益却不见长

此外,美盛文化还热衷于并购资产,上市第二年美盛文化就开启了自己“买买买”之路,然而频频收购之下,公司收益却不见涨,在亏损的背后还产生了巨额商誉。

具体来言,2013年7月,美盛文化以1980万元收购了美盛游戏51%股权。2014年4月,向杭州星梦工坊增资1530万元获得51.06%股权。同年5月,向上海纯真年代增资9800万元获得70%股权。

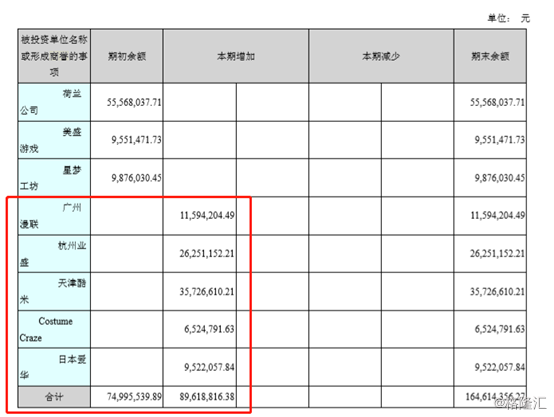

2016年,美盛文化分别收购了杭州业盛、广州漫联、超级队长、Costume Craze、日本爱华株式会社5家公司,需要注意的是,据2016年年报,当年因收购共计产生商誉8961.88万元。2017年除广州漫联外其余4家公司合计计提商誉减值损失3588.52万元,广州漫联因转让了部分股权从而没有纳入范围。

来源:公司2016年财报

来源:公司2016年财报

2017年4月,美盛文化以11.11亿元收购大股东美盛控股持有的真趣网络100%股权;旗下香港美盛完成对纳斯达克上市公司JAKKS19.5%的股权收购。据JAKKS数据显示,其2018年前6个月亏损5480.30万美元。

令人疑惑的是,2018年上半年,美盛文化将对JAKKS长期股权投资在权益法下确认当期投资损益为零。美盛文化表示:公司拥有JAKKS公司股权低于20%,根据企业会计准则应用指南里面对重大影响的判断标准,一般不认为对投资单位具有重大影响。

且JAKKS作为纳斯达克上市公司,公司未能实际参与被投资单位财务和经营政策制定过程,为自身利益提出建议和意见,从而可以对JAKKS公司施加重大影响。公司亦未向JAKKS公司提供关键技术资料,JAKKS公司对公司不存在生产经营方面的依赖。故在2018年半年度报告中未对JAKKS公司2018年前6个月业绩进行权益法核算。

然而在深交所的追问下,美盛文化修正了业绩,2018年上半年的净利润由增长20.23%变成下降46.22%,扣非净利润由增长19.96%变成下降103.75%。业绩更正不久,公司的董秘和财务总监双双辞职。

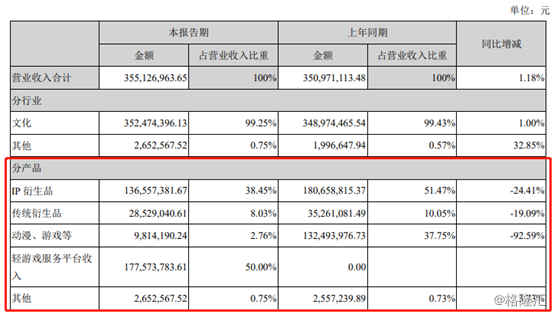

此外,据公司2018年半年报,分产品情况来看,动漫、游戏等收入981.42万元,同比大幅下滑92.59%,仅占总收入2.76%;值得一提的是,于2013年收购的美盛游戏净利润为-120.50万元。

来源:公司2018年半年报

来源:公司2018年半年报