下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河国际

评级:持有

目标价:8.0港元

金价短期内大涨的机会不大

自我们发表首发报告以来,金价已从人民币274元/克上涨约5%至人民币287元/克,而招金的股价亦已上涨25%,高于初始目标价8.50港元。由于国际金价目前处于1,320美元/盎司,我们认为进一步上涨的空间有限,因为自2013年以来金价从未维持于1,350美元/盎司的水平(图1)。即使金价进一步上涨5%至~1,386美元/盎司,我们认为招金的股价已完全反映该利好因素。

2018年下半年表现令人失望,减省成本的空间有限

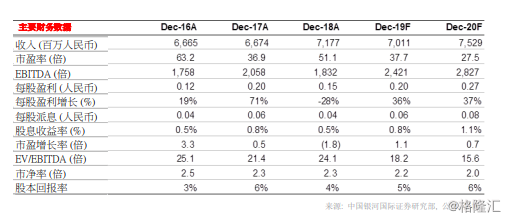

2018年下半年开采成本上升,导致盈利同比下降26%,低于市场预期。尽管金价走高,毛利率仍从18年上半年的42%下降至下半年的30%。管理层指出,采矿成本上升是由于矿洞加深、品位下降和劳动力成本上升所致。然而管理层对2019年成本的看法维持谨慎,这使我们相信短期内减省成本的空间有限。

海域金矿–投产日期推迟到2022年

在我们的首次覆盖报告中,我们预计海域金矿将于2020年投产。在招金的2018年业绩分析师会议中,管理层预计海域金矿将于~2022年才投产。我们预计海域金矿有望使招金的黄金年产量增加约950万吨至2,000万吨,吨位增加约50%。此外,预计海域金矿的现金成本约为每克人民币100元,低于招金在2018年的每克现金成本约人民币155元。因此,我们将2020年黄金产量预测下调12万盎司。

最新目标价为8.00港元

我们将预测推至2020年,并将金价预测从目前的287元/克上调5%至人民币300元/克(1,320美元/盎司上调至1,386美元/盎司)。尽管我们对金价的看法并不悲观,但考虑到成本上涨和海域金矿延迟投产的因素,我们下调了2019/2020年的预测。在我们对2020年预测的下调中,大约一半是基于采矿成本增加,另外一半是基于金矿延迟投产的考虑。我们给予股份的目标2020年市盈率继续为25倍,与历史水平一致(图3)。