下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月26日,51信用卡召开了2018年财年的业绩发布会,出席者包括首席财务官赵轲、副总裁兼董事会秘书魏建鹏。

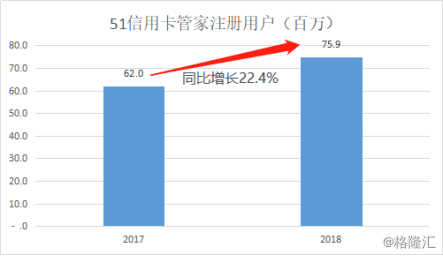

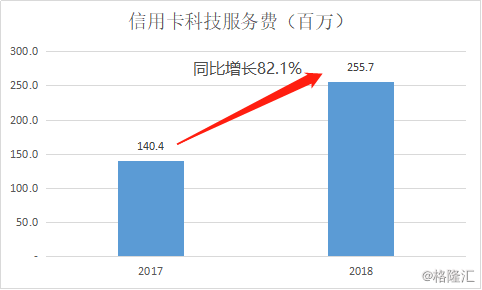

2018年,51信用卡的收益约为28.12亿元,同比增长24%;51信用卡管家APP的注册用户达7590万,同比增长22.4%; 信用卡科技服务费收入2.56亿,同比增长82.1%。

一、海量优质用户和数据,形成竞争高壁垒

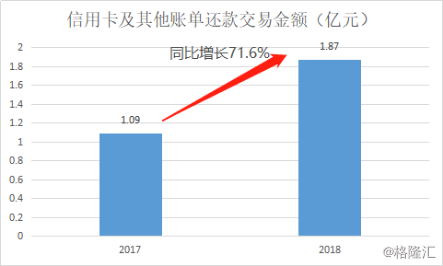

2018年,海量用户基础高速增长。截至2018年末,51信用卡管家APP的注册用户达7590万,同比增长22.4%;该APP累计的管卡数量达1.23亿,同比增长15.7%。同时,通过该APP进行信用卡及其他账单的还款交易金额达1,872亿,同比增长71.6%。2018年,公司对信用卡还款的优惠力度调低,在这种情况下,交易额仍实现大幅增长,说明用户对平台有着较强粘性。

这部分用户除了基数大,也极具价值。其中大部分是活跃信用卡持有人,持有多张信用卡,且有计息余额历史的信用卡记录。他们具有较活跃信贷需求,同时也较重视信用记录的保持,是高需求高质量的用户群体。并且,海量的用户使公司能积累大量的有效数据,使公司能更好地挖掘客户需求。海量高价值的用户和积累的大量数据成为公司的核心竞争力,形成竞争的高壁垒。

二、线上信贷撮合服务结构优化,信用卡科技业务高速增长

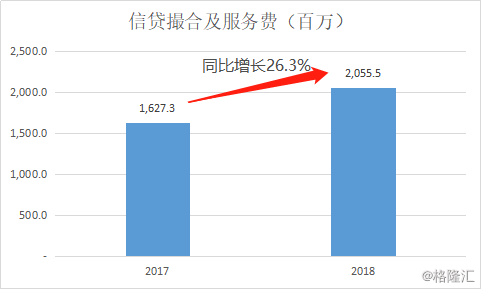

线上信贷撮合服务板块的收入,占公司总营收的比例逾七成。2018年针对信用卡人群的信贷撮合及服务交易规模达204.57亿,与2017年基本持平;信贷撮合及服务费收入20.56亿,同比增长26.3%。其中,在针对信用卡人群的信贷撮合服务中,2018年借款人数量为80万,与2017年持平,借款笔数140万笔,较2017年稳步增长,平均借款规模1.49万,比2017年稍微下降,平均的贷款期限是13.6个月,与2017年基本持平。

比体量和收入更重要的,是信贷撮合服务业务的客户结构的优化。2018年,公司保持谨慎稳健的策略,把该业务的重心转到持有信用卡的用户身上,定向缩窄无卡人群的借贷规模。持有信用卡的用户,其征信记录已经通过银行尽调与筛选,风险较小且业务可持续强。客户结构的优化使得公司降低业务风险成本,这也是为什么公司能在体量增速不大的情况下,实现收入较快增长。

信贷撮合业务的资金来源方面来看,2017年底国家出台相关规定,公司为严格遵守国家监管要求一度暂停了与机构融资伙伴的合作。在2018年的4月公司重新获得融资担保许可证,截至到2018年底,公司已快速获得金融机构授信超过100亿。

信用卡科技业务方面,2018年通过公司所发行的信用卡张数达270万张,较2017年的210万张增长28.6%;公司和24家银行开展信用卡科技服务合作,合作银行数量较2017年稳步上涨;加上公司对用户持续进行持续挖掘,信用卡科技业务的收入快速增长,2018年达2.56亿元,同比大幅上升82.1%。

三、科研成果提高运营效率,获客成本进一步下降

公司推出了全生命周期营销解决方案“费马”和风控大数据AI解决方案“光锥”。

其中,“光锥”能保证风控模型的即时性和提高其稳定性。而费马能利用积累的大数据进行渠道价值量化及精准实时调控,通过渠道追踪、意图识别、实时计算等步骤,完成用户的转化。另外,费马能通过深度学习算法,充分归纳用户特征,最大化挖掘用户价值。

费马降低了获客成本。2018年,公司营销及广告费5.92亿,较2017年稳步下降;营销和广告费占总收入21%,同比下降5pct,用户获客的效率获得较大提升。同时,该营销方案已实际应用于51信用卡的合作银行,并帮助该银行将发卡量从此前3年累计10万张提高到了单年28万张。

四、问答环节

问:信用卡科技服务去年增长了80%,对于此业务在未来整个公司业务的占比,公司有没有一个初步的估算?

答:去年信用卡服务的上升最主要的原因是通过我们平台发行的信用卡数目的增加,以及单张的信用卡产生的收益增加。它占总收入的比重我们预计未来也会持续的增长。

问:去年12月和光大银行的合作,这块是不是已经计入了信用卡科技服务收入里面,还是说今年才结算?

答:我们跟光大银行在过去其实一直有合作,但是过去合作是比较简单的,我们作为他的一个信用卡发卡渠道,帮他推荐信用卡,赚取信用卡发卡服务费。后续跟他的合作范围深度会有进一步的提升,收入预计也会上涨。

问:现在有来自其他平台的或者来自微信和阿里的一些对手,现在的竞争情况怎么样?

答:51信用卡有其他竞争者没有的特点。51信用卡并不是一开始就做信贷业务的,而是通过51信用卡管家积累用户,积累到第三、第四年的时候,我们拥有了几千万用户基础,然后我们再进入信贷撮合业务的领域。目前我们整个信贷交易的用户来自于我们信用卡管理产品,用户本身对我们业务有一定的粘性,我们也熟悉他们的情况,我们可以根据整个市场的风险表现来发展业务。

问:浙江有一些区域实施相关监管政策,而公司的总部在浙江,这个对业务在相关区域的开展是否有影响呢?

答:在2017年,信贷撮合业务中来自于机构资金的占比较大。在2017年年底,新规出来。公司在2018年做了一个决策,就是把相关业务全部暂停,确保我们新的业务模式是百分之百合规的。在2018年4月份,我们取得了融资担保许可证,下半年把这个业务恢复之后,现在业务模式上,我们公司高度合规。