下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中银宏观固收朱启兵、王大林

来源:朱启兵宏观研究

摘要

1-2月工业企业利润同比增速创2009年8月以来新低;本月生产经营周转继续放缓,库存减少以及负债小幅回升。单月工业利润增速下降至-14%,价格因素继续对本月工业企业利润产生负面影响。

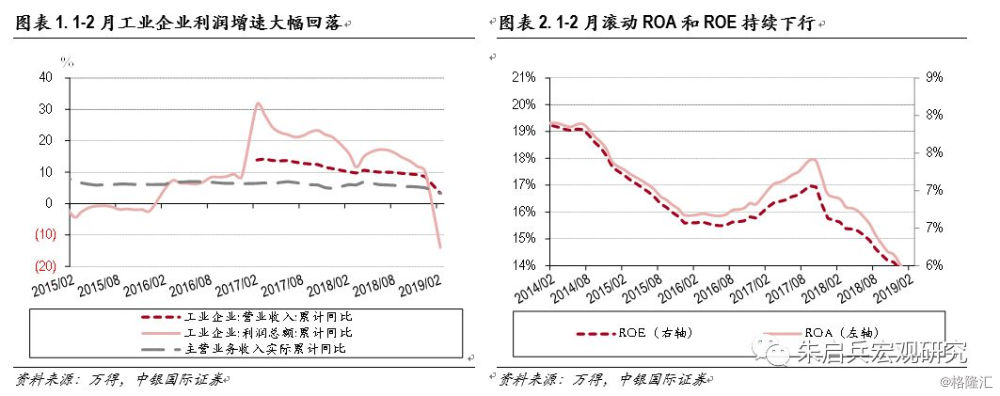

规模利润:2019年1-2月工业企业利润7080.1亿元,累计同比下降14%,较2018年12月累计同比显著下降24.3个百分点。2019年1-2月份工业企业营业收入14.79万亿元,同比增速3.3%,较2018年12月回落5.3个百分点;利润7080.1万亿元,累计同比增速-14%,下行24.3个百分点;经PPI调整后,实际营业收入累计同比增速为3.2%,较2018年12月回落1.8个百分点。ROA和ROE(12月滚动)继续回落。

经济效益:工业企业经营状况下滑。利润率显著下行,成本小幅回升,生产经营效率继续放缓。1-2月份工业企业应收账款周转天数和产成品周转天数上行。企业资产负债率(12个月滚动)继续回升。

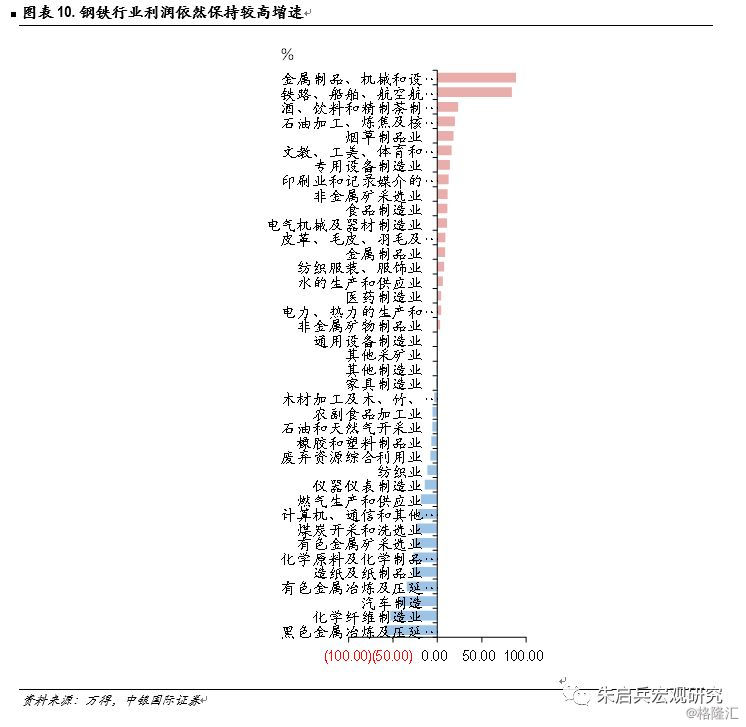

行业动态:近半数行业利润负增长。1-2月份20个行业利润同比增加,19个行业利润同比减少,2个行业持平。1-2月黑色金属矿采选业利润增速1.3倍,领跑41个行业,其他行业利润增速回落显著。基建和消费主线对相关行业利润有正向影响。

本月工业企业利润增速-14%,为2009年8月以来新低。2018年下半年受贸易冲击,工业企业利润增速不断下滑,经营情况不断恶化。进入2019年,PPI显著回落,对工业企业利润的负面影响不断扩大。2019年1-2月,工业企业整体利润率下降,成本上升,周转继续放慢。从行业看,近半数行业利润负增长。利润增速较高的行业有黑色金属矿采选业、铁路、船舶、航空航天和其他运输设备制造业、酒、饮料和精制茶制造业等行业。基建和消费主线对行业利润有正向影响。

规模利润:1-2月工业企业利润增速同比继续回落

2019年1-2月工业企业营业收入累计14.79万亿元,累计同比3.3%,较2018年全年增速下降5.3个百分点;累计利润总额7080亿元,累计同比增速-14%,较2018年全年回落24.3个百分点,经PPI调整后,2019年1-2月实际营业收入累计同比增速为3.2%,较2018年全年增速回落1.8个百分点。2019年1-2月份,工业企业12个月滚动ROA和ROE继续回落,分别为5.77%和13.39%。从目前工业企业利润数据看,12个月滚动ROA和ROE继续走低。

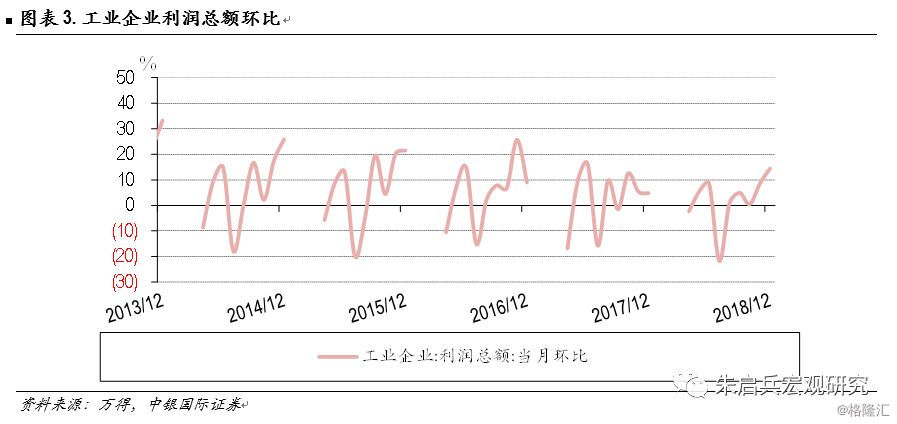

1-2月工业企业利润同比增速超预期大幅回落。工业企业利润回落受2018年初高基数和2019年价格回落的双重影响。2018年初供给侧改革继续深入,工业品价格在年初高位运行,工业企业利润增速快,形成高基数。而价格回落是2019年1-2月工业企业利润回落的重要原因。PMI生产指数显示2018年底至2019年初,工业企业生产扩张较小但相对平稳,因此价格因素是利润出现负增长的重要原因。PPI当月同比处于近30个月的低位,我们认为2019年价格因素对工业企业利润负面影响居多。

经济效益:周转放缓,库存增速回落, 成本出现回升

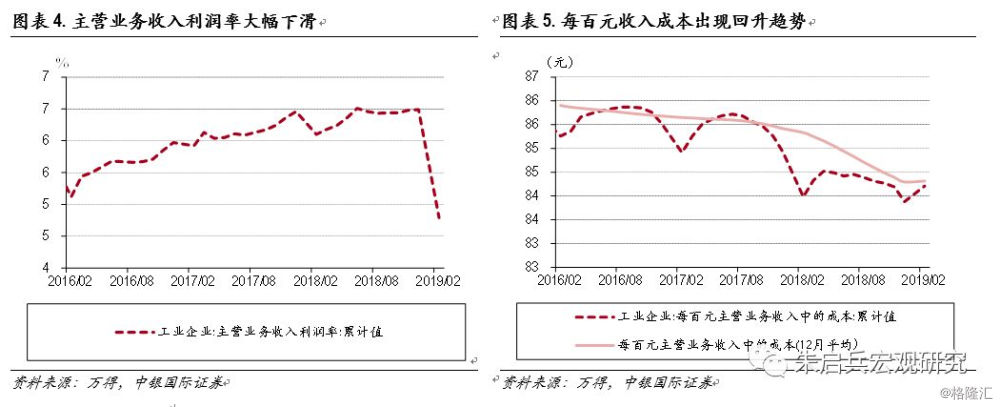

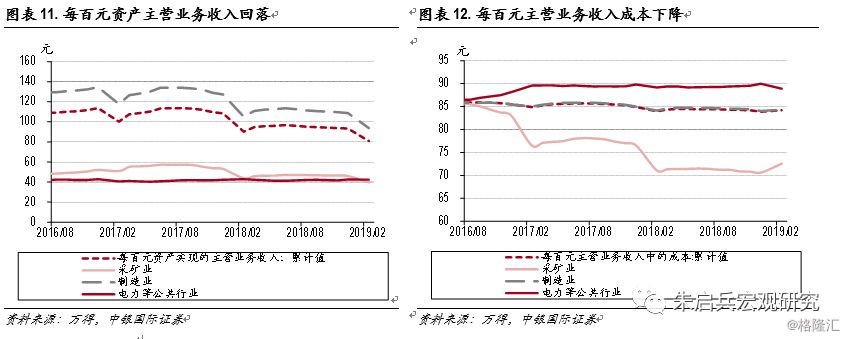

与2018年12月份相比,规模以上工业企业生产经营周转继续放缓,利润率回落,每百元主营业务成本小幅回升。1-2月工业企业主营业务收入利润率大幅回落至4.79%。从成本方面看,每百元主营业务收入中的成本显著回升,较2018年12月回升0.32元至84.21元。应收账款周转天数57.5天,继续呈现回升趋势;产成品周转天数同步回升,为19.3天。

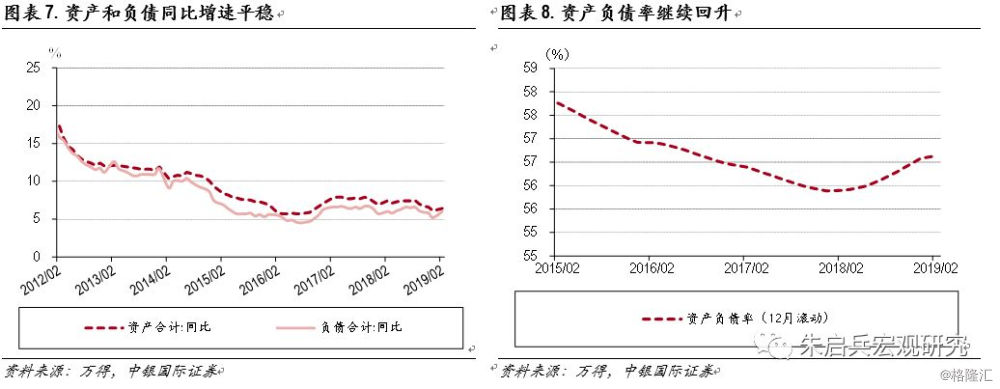

资产负债方面,1-2月资产同比6.4%, 较上月上行0.3个百分点;负债同比6%,较上月回升0.8个百分点,资产增速高于负债增速。2019年1-2月工业企业资产负债率(12月滚动)回升0.05个百分点至56.63%,继续回升。产成品存货累计增速下行1.2个百分点至6.2%。

行业动态:近半数行业利润负增长

2019年1-2月行业利润增速以回落为主,大部分行业增速回落。 41个细分行业中,20个行业盈利同比增加,19个行业减少,2个行业持平。在41个行业中,受2019年基建补短板和大规模减税影响,部分基建和消费行业表现较好。中游设备制造业和原材料加工行业利润回落较多,如黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业、化学原料及化学制品制造业、仪器仪表制造业等行业。

从生产经营方面看,收入收缩,成本回升依然是经济承压的表现。每百元资产主营业务收入大回落至80.9元,采矿业、制造业和公用事业行业每百元资产主营业务收入分别为39.8元、93.8元和42.4元。每百元主营业务收入中的成本出现小幅回落至83.88元;采矿业、制造业和公用事业行业每百元主营业务收入中的成本分别为70.61元、84.03元和89.99元。资产负债率回落0.3个百分点至56.5%;产成品周转天数和应收账款周转天数平稳。

2019年上半年工业企业继续承压

本月工业企业利润增速-14%,为2009年8月以来新低。2018年下半年受贸易冲击,工业企业利润增速不断下滑,经营情况不断恶化。进入2019年,PPI显著回落,对工业企业利润的负面影响不断扩大。2019年1-2月,工业企业整体利润率下降,成本上升,周转继续放慢。从行业看,近半数行业利润负增长。利润增速较高的行业有黑色金属矿采选业、铁路、船舶、航空航天和其他运输设备制造业、酒、饮料和精制茶制造业等行业。基建和消费主线对行业利润有正向影响。功尽一份力量。