下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一直潜水格隆汇,受益匪浅。貌似格隆汇大侠们近期大多在盯着港A股,事实上,美国还有一批中国血统的优秀公司,投资价值也非常明显。我斗胆给大家介绍一只低估很多,真正优秀的工业4.0公司:在美国纳斯达克市场上市的和利时自动化(HOLI)。

和利时自动化集团有近20年历史,是中国工业自动化和高铁信号控制领域的绝对龙头,已连续10年荣登“中国自动化产业年会”评选榜单。公司是国家认定企业技术中心、全国优秀博士后科研工作站,承担863计划等国家级重大科技专项20余个,获得国家发改委颁发的“国家高技术产业化十年成就奖”,曾经是国内创业板上市的首批预选企业,2008年改在美国纳斯达克市场上市。其主营业务收入主要由三部分构成:工业自动化、高铁自动化和机电解决方案。公司在工业自动化领域市场份额约为15%,高端领域主要和通用电气、西门子等国外巨头在竞争。在高铁信号控制领域,和利时则与央企中的中国铁路通信信号集团公司各占半壁江山。

我的结论是:第一步上看公司总市值25亿美元(折合人民币约为155亿元),对应股价目标42美元,对应目前价格有70%的上升空间。

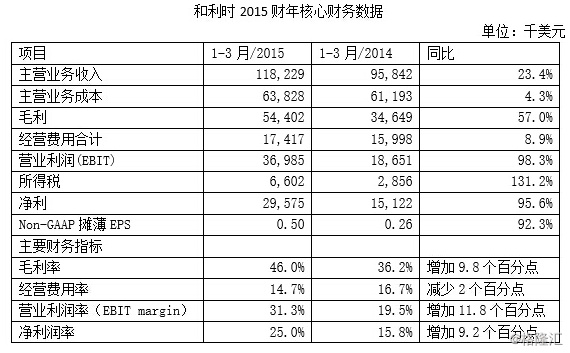

还是按照格隆汇文风,不搞八股文,直接数据说话。和利时自动化(HOLI)于2015年5月15日公布2015财年三季报(对应2015年1-3月)。公司当季实现主营业务收入1.18亿美元,Non-GAAP净利2960万美元,重新实现快速增长,且经营质量大幅改善。

具体情况如下表:

数据不会说谎。我来把公司本季度,过去9个季度,以及过去4年的相关数据统统做个解读,大家就能理解我说的“严重低估”的含义了。

1、本季度经营业务回顾

以前年度公司的工业自动化业务占比约近五成,高铁自动化和机电解决方案分别占比三成和两成。由于近期高速铁路建设的快速进展和公司市场份额的迅速提升,本季度高铁自动化的收入占比已达到近五成。

本季,和利时在各业务领域均频频斩获大单。

在工业自动化领域,公司与大唐集团签订合同,为其河南三门峡2*100万千瓦超超临界机组提供公司自主研发的过程控制系统(DCS),这是公司迄今为止获得的第四个百万千瓦级以上的合同。

在铁路自动化领域,公司元月份获得中国铁路总公司价值9500万美元的合同,为其提供120套自动铁路保护系统(ATP)的设备和系统。全部产品将于本年6月底前提供给对方,公司暗示近期有望再获订单。再者,公司还夺得两个铁路地面信号合同,分别为金华-温州线路和西安-成都线路,总价值2010万美元。同时积极拓展产品领域,2015年内在轨道电路领域有望获得订单。另外,公司布局地铁轨道交通系统的相关业务,近期亦有望有所斩获。

在收入恢复增长的同时,公司运营效率有了大幅提升,综合毛利率由36.2%提升近10个百分点,达到惊人的46%。一方面是由于公司对原有的工厂自动化业务中低毛利业务进行了主动调整导致整体运营效率显著提升,另一方面是高毛利的高铁业务的收入比重、结构改善的结果。经营费用率同比也下降了2个百分点,主要是由于对收入增长贡献较多的高铁业务的营业费用率偏低。公司的营业利润率达到31.3%,比去年同期大幅提升了11.8个百分点,而净利润率达到25%,同比提升了9.2个百分点。

稍微懂点财务知识的人都会懂:一家工业企业毛利率46%,净利率25%,会是一个什么概念!

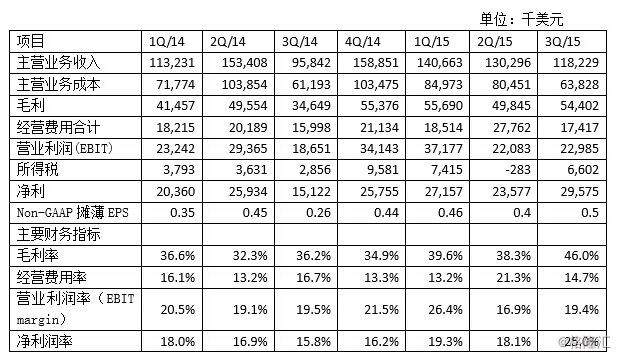

2、再看过去9个季度的财务数据

公司季度数据图示如下:

公司季度数据图示如下:

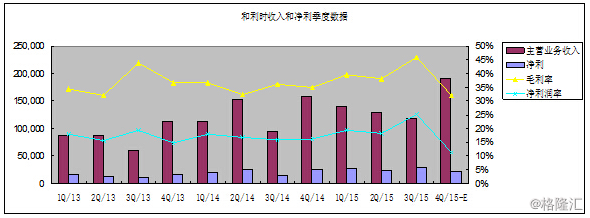

可以看出,和利时的季度收入在2015财年的第二季度出现短期增长放缓现象,第三个季度再次出现了显著的同比增长,我们认为是短期的和偶然性的。结合公司的全年收入指引,第四个季度将创出收入的历史新高。与此同时,公司的毛利率提升显著,第三季度的毛利率(和净利润率)已创出历史新高,公司再次进入快车道。

可以看出,和利时的季度收入在2015财年的第二季度出现短期增长放缓现象,第三个季度再次出现了显著的同比增长,我们认为是短期的和偶然性的。结合公司的全年收入指引,第四个季度将创出收入的历史新高。与此同时,公司的毛利率提升显著,第三季度的毛利率(和净利润率)已创出历史新高,公司再次进入快车道。

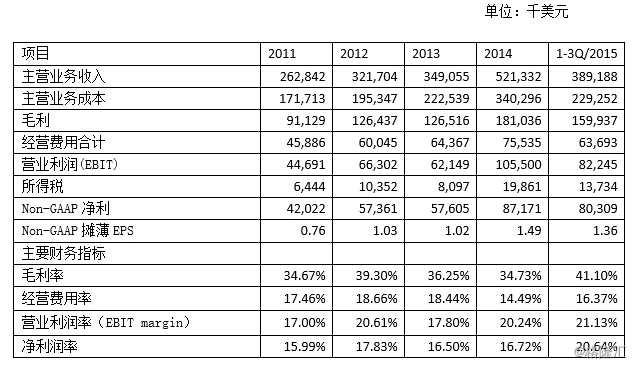

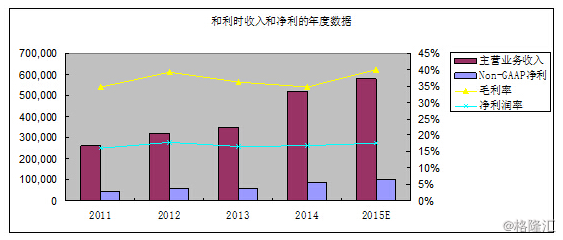

3、再看过去4年和本财年1-3季度的财务数据

公司年度财务数据图示如下:

非常健康而且完美的正向循环:收入增长带动non-GAAP净利的大幅增长:和利时的主营收入从2014财年开始出现加速增长,与此同时,公司毛利率和净利润率保持稳定。收入增长基本上转化为non-GAAP净利的增长。

非常健康而且完美的正向循环:收入增长带动non-GAAP净利的大幅增长:和利时的主营收入从2014财年开始出现加速增长,与此同时,公司毛利率和净利润率保持稳定。收入增长基本上转化为non-GAAP净利的增长。

4、2015财年展望

基于强劲在手订单,销售渠道拓展和经营质量改善,和利时重申2015财年的收入指引为5.65亿美元-6亿美元,同时公司整体毛利率比以前年度有一定提升,因此将财年non-GAAP净利由原先预测的9400-9800万美元提高到1-1.02亿美元。据此,公司2015财年的non-GAAP净利将在2014财年同比增长51%的基础上实现接近20%的增长。

5、整体评价

和利时是中国工业自动化和高铁信号控制领域的绝对龙头。公司在工业自动化领域市场份额约为15%,高端领域主要和通用电气、西门子等国外巨头竞争。在高铁信号控制领域,和利时和央企中的中国铁路通信信号集团公司各占半壁江山。未来有望不断提升在高端工厂自动化领域的市场份额,并分享中国铁路基建快速发展带来的市场机遇。同时和利时也在不断丰富自身的产品线,并积极拓展地铁领域的市场机会。与业务相关的行业并购业务也在积极推进。另外,公司也表示,将积极跟随国家“一带一路”战略,寻找海外市场的投资机会。

6、最后来看看财务预测和估值

初步估计,和利时在未来数年保持20%左右的主营业务收入的年复合增长率应没有问题。公司表示,工业自动化业务的运营效率提升是可以持续的,而且高毛利的铁路运输业务的收入占比稳步提升,毛利率有望在以前年度的基础上上一个台阶。假设公司没有重大业务机会的投入,在2014财年的基础上,未来数年净利润的内生增长保持25%-30%左右的复合增长也应是题中之义。

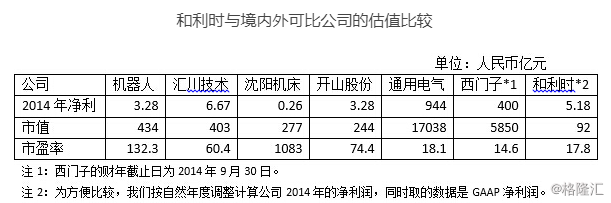

5月16日和利时股票收盘价为25美元,对应公司总市值不到15亿美元。按公司预估的2015财年净利润1亿美元计算,动态PE仅为不到15倍,处于严重低估状态(见下表)。

从上表可以看出,只是因为在美国人的地盘上市,和利时这家成长、业绩兼具的好公司,估值水平只堪堪与业务成熟、且体量巨大的大笨象股通用电气和西门子相当,显然极不合理。与在国内“神创板”上市的“中国制造2025”的龙头品种相比,相对估值只有盈利规模和成长性相当的汇川技术的30%。

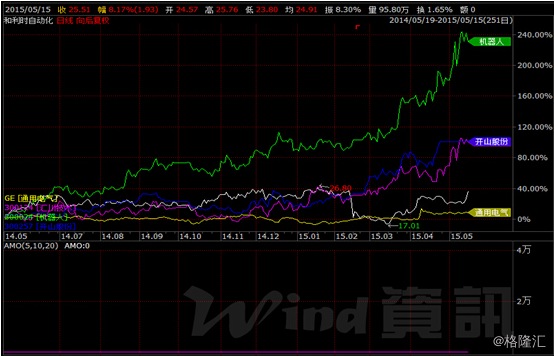

市场走势上,和利时也只是与通用电气这样的大笨象类似,远远跑输国内同类公司。但实际上,从素质上看,和利时比神创板这些类似公司有过之而不无不及。(见下图,图中绿线为机器人,蓝线为开山股份,红线为汇川技术,白线为和利时)

事实上,工业自动化领域的进入门槛极高,高端领域的市场参与者主要是通用电气和西门子等国际巨头,作为行业内少有的竞争优势明显的民族企业,未来和利时将长期享受高端领域的国产替代,并逐步走出国门。同时,借助高铁基础建设的快速发展,和利时的收入结构进一步多元化,将来还会向城市轨道交通领域拓展,打开了业务增长的天花板。

事实上,工业自动化领域的进入门槛极高,高端领域的市场参与者主要是通用电气和西门子等国际巨头,作为行业内少有的竞争优势明显的民族企业,未来和利时将长期享受高端领域的国产替代,并逐步走出国门。同时,借助高铁基础建设的快速发展,和利时的收入结构进一步多元化,将来还会向城市轨道交通领域拓展,打开了业务增长的天花板。

国家正在通过实施 “中国制造2025”,努力实现中国工业由大到强、将“中国制造”向“中国创造”的转变,进入全球制造业第二方阵。显而易见,和利时必然是政策扶植的重点对象之一。对于这样的稀缺标的,市场理进行重新估值是必须的。

我的结论是:第一步,上看公司总市值25亿美元(折合人民币约为155亿元),对应股价目标42美元!

利益声明:本文内容和意见仅代表作者个人观点,作者的信息来源于公开渠道,并经过合理推断。作者持有该公司股票。作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

格隆汇声明:本文为格隆汇会员个人文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”。