下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国盛证券

评级:买入

目标价:无

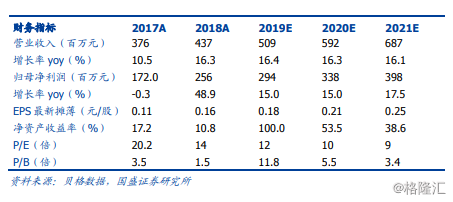

2018年总营收/净利同增22%/49%,拟每股派息4.77分人民币。2018财年实现总收益4.78亿元(+22.0%),其中学费及住宿费收入3.86亿元(+14.3%),来自在校学生人数及平均学费增加;其他收益9180万元(+70.6%),来自管理优化带动服务收益增加、利息收益及金融资产收益净额增加。全年归母净利2.56亿元(+48.9%),来自成本/费用率下降及其他收益增长,拟每股派息4.77分人民币。

毛净利率提升,现金路充沛,资产负债率低。2018年毛利率同增2.72PCTs至59.67%,主要由于营收增速快于职工薪酬支出及教育活动成本。销售费率1.60%基本与去年持平,招生开支伴随营收体量增加;管理费用同降4.79PCTs至14.99%,主要由于上市开支减少;融资成本基本为零,与历史同期持平,净利率同增15.42PCTs至66.30%,主要由于成本/费用率下降及其他收益增长。公司现金流充沛、资产负债率低,18年末现金及现金等价物18.62亿元,期末资产负债率为12%,为公司后续收购提供资金储备。内生学校提价空间大,医学院扩建在即,新增红山学院。

1)新华学院:截至18年底共计2.29万名全日制学生及6030名继续教育学生,学生规模在长三角民办高校中排名第一,本科学费提价幅度在1000元左右。

2)新华学校:开设16个中职专业、5270名全日制学生,学费上限从7600提升至10400元。

3)临床医学院:575名全日制学生,学费价格在1.32-1.59万元/学年,2018/19学年入学率高达96%,在安徽省同类院校中排名第一。新校区土地安排正处磋商过程,预计一期建设将于2020年完工并投入使用,届时可容纳5000名学生。

4)中标收购南京财大红山学院,已支付3.05亿元作为部分对价,现有在校生8600多人,开设5大院系15个本科专业,坚持经管为主,兼具文法的专业特色,与新华学院理工专业形成优势互补。投资建议。公司作为安徽省民办高校的优质品牌,现有学校有望进入量价双升的增长阶段,新增收购医学院学校及红山学院,未来公司有望在自身办学品牌的支撑下进一步拓宽版图。基于2018年报表现,上调2019/20年净利润分别为2.94/3.38亿元(原预测值2.77/3.24亿元),同增15%/15%,新增2021年净利润预测3.98亿元,对应EPS0.18/0.21/0.25元人民币。当前股价2.65港币,对应2019年PE12倍,维持“买入”评级。

风险提示:《民促法实施条例》终稿政策不确定性风险;扩张速度不达预期;行业竞争加剧,致盈利能力下降风险。