下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:陈骁/魏伟/杨璇

来源:宏评债论

事件

3月27日,国家统计局公布了1-2月工业企业利润数据:1-2月份规上工业企业利润总额累计同比增速-14.0%。

平安观点

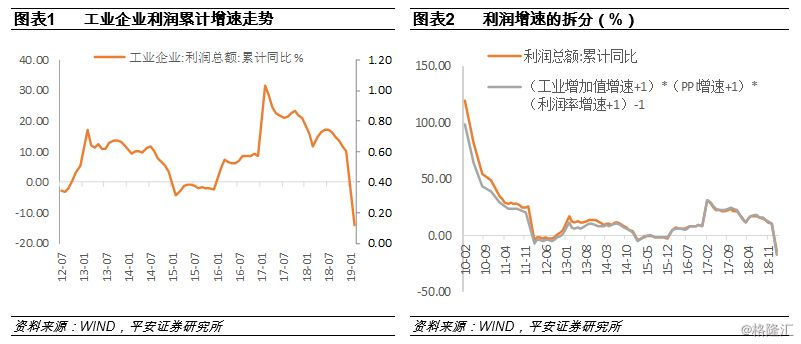

>> 1-2月利润增速-14.0%,较去年大幅下滑24.3个百分点。将利润拆分来看,利润率增速的快速下滑对本次利润增速的大幅下降贡献最大。

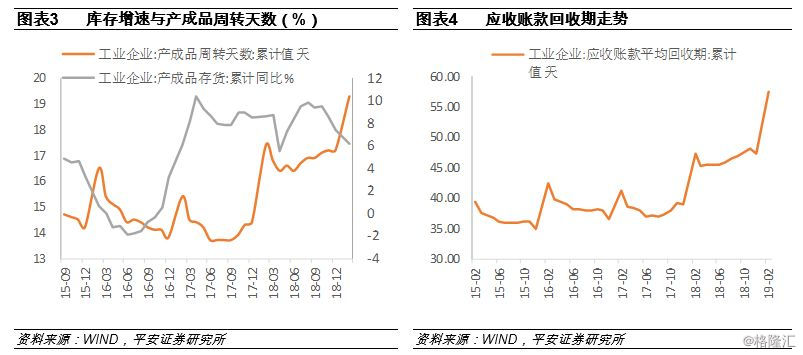

>> 今年1-2月的产成品周转天数和应收账款回收期较去年大幅攀升,与近三年同期相比也明显更高。可以看出,当前工业企业的库存与回款压力均明显较大。

>> 石油、钢铁、化工、建材相关行业利润增速降幅最大。不过,铁路船舶航天等交运设备、电气机械制造业1-2月利润增速大增,这应该是受到基建回暖的提振。

>> 展望来看,在政策端的支持下,年初的利润数据很有可能将是年内的相对低点:财政政策方面,增值税税率和社保费率面临下调,货币政策方面,企业的融资压力有望进一步减轻(利率水平有望继续下行、中小企业的正常融资将得到更多保障)。

正文

利润率大幅下滑拖累利润增速

1-2月利润增速-14.0%,较去年全年的10.3%大幅下滑24.3个百分点,较去年12月单月的-1.9%大幅下滑12.1个百分点。将利润拆分来看,利润率增速的快速下滑对本次利润增速的大幅下降贡献最大:与去年全年相比,1-2月利润率同比增速下降了21.9个百分点,工业增加值同比增速下降0.9个百分点,PPI同比增速下降3.4个百分点。今年1-2月利润率仅有4.79%,较去年全年的6.49%大幅下降了1.7个百分点。1-2月三大费用等成本数据尚未公布,但从前期数据走势来看,销售费用和管理费用增速均呈上升趋势。

库存方面,1-2月产成品存货增速较去年下滑1.2个百分点,不过经PPI调整的实际产成品存货增速较去年上升2.2个百分点。值得重点关注的是,今年1-2月产成品周转天数大幅上升2.1天至19.3天,虽然该指标每年年初都会出现季节性上升(春节放假影响销售),但是与2016、2017、2018年同期的16.5、15.4、17.4天相比,今年1-2月的产成品周转天数明显更高,这显示出了当前工业企业较大的库存压力。与之类似的是,企业应收账款平均回收期较去年同样出现大幅上升,1-2月为57.5天,较去年上升10.1天,与2016、2017、2018年同期的42.4、41.3、47.4天相比,今年应收账款回收期水平同样明显较高,所以可以看出当前工业企业的库存与回款压力均明显较大。

不同类型企业在1-2月利润增速均有不同程度下滑,国企、外企、股份制、私营企业的利润增速分别下滑36.8、16.4、27.9、17.7个百分点,至-24.2%、-14.5%、-13.5%、-5.8%。不管是从降幅还是从利润增速的绝对水平上看,国企在今年开年的情况均明显相对较弱,这应该是受到了行业分布的影响。

三大行业中,采矿业利润增速较去年下降52.7个百分点至-12.6%,制造业利润增速下降24.4个百分点至-15.7%,电热力燃气水的生产供应下滑3.4个百分点至0.9%。细分行业中,石油、钢铁、化工、建材相关行业利润增速降幅最大,其中石油炼焦、黑色金属冶炼、化学纤维制造、化学纤维冶炼、非金属矿制品业利润增速分别下滑81.1、96.8、63.4、43.1、39.9个百分点。值得关注的是,铁路船舶航天等交运设备、电气机械制造业1-2月利润增速大增,二者分别上升77.9和9.9个百分点至83.7%、10.9%,这应该是受到基建回暖的提振。其他高新技术行业中,汽车制造业、计算机电子通信业、仪器仪表制造业利润增速则分别下滑37.3、18.5、21.3个百分点,明显相对更弱。

虽然今年开年的企业利润明显大幅下滑,但展望来看,在政策端的支持下,年初的利润数据很有可能将是年内的相对低点:财政政策方面,增值税税率和社保费率面临下调,货币政策方面,企业的融资压力有望进一步减轻(利率水平有望继续下行、中小企业的正常融资将得到更多保障)。所以在这样的背景下,虽然短期企业利润可能仍将承压,但未来可能会逐步企稳回升。预计1-3月工业企业利润增速小幅回升至-13.0%。