下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

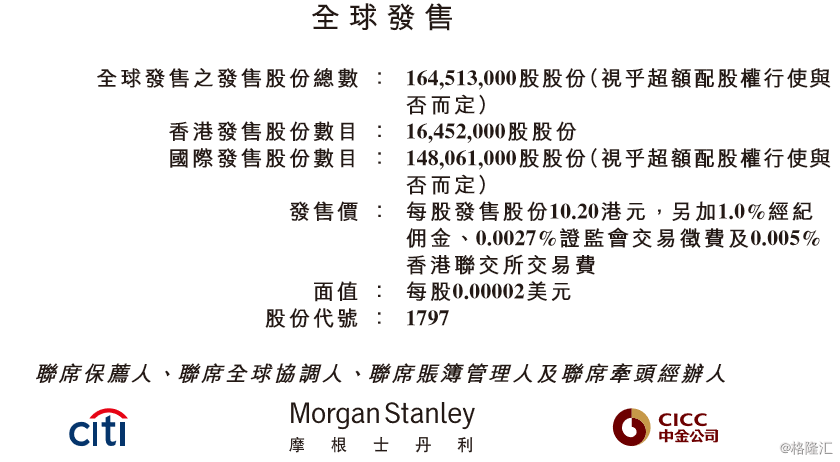

近日,中国在线教育头部公司——新东方在线完成了招股。公司总计发行约1.645亿股,其中10%为公开发售,90%为国际发售。新东方在线最终厘定发行价格为10.20港元,位于招股区间的中值,股票将以每手500股进行买卖。公司将于3月28日(明天)正式登陆港交所。

港交所还发布了配发结果公告,公布了公开招股情况。根据公告,公司于香港公开发售合计收到10,963份申请,认购总计共151,012,500股,相当于超额认购约8.18倍。

除了公开发行获超额认购外,截至发稿时止,在IPO前一日的暗盘交易中,新东方在线的股价上涨1.96%,足见散户认购热情。

图:新东方在线暗盘交易

图:新东方在线暗盘交易

新东方在线备受追捧,和其稀缺属性不无关系。其稀缺性,一则体现在它即将成为港股市场上首个在线教育标的,二则体现在,它在“七亏二平一盈利”的在线教育板块中,属于盈利的少数,三则体现在,新东方在线是在线教育的龙头,且背靠的新东方,亦是中国民办教育行业的龙头。

一、 因为稀缺,所以备受追捧

商品的价格是由供需关系所决定的,供大于求,则价格下降,供不应求,则价格上升。稀缺的事物正是由于供给相对匮乏而常常价格高昂。在资本市场上,这样的定律同样有效。

新东方在线自去年递交招股书以来,就备受市场关注,很大程度上,就源于其稀缺的属性。2017年以前,港股市场仅上市了两家教育公司,教育标的在当时是稀缺品。随后,2017年至今,港股市场上形成了一波教育集团的上市潮,17、18两年共有12家教育机构登陆港交所。教育机构虽然不再稀缺,但由于现金流好、利润率高、估值合理等优势,甫一上市,便受到追捧。

港股已上市的教育公司涵盖了幼教、K12、高等教育、职业教育等各个阶段的学历教育与非学历教育,唯独缺少近年来异常火热的在线教育,新东方在线此番上市,正好填补了这个缺口。

新东方在线于2014年从新东方集团分拆后,已经成长为中国最大的在线教育供应商。此次成功登陆港交所之后,新东方在线将成为唯一在线教育标的,这体现了其稀缺性。

新东方在线的稀缺性还体现在其盈利水平上。根据艾媒咨询发布的《2018中国在线教育行业白皮书》数据显示,预计到2020年,中国在线教育用户规模将达2.96亿人,市场规模将达4330亿元。在市场规模扩大背后,也是全行业普遍亏损的现实。美股上市的51talk,过去两年的净亏损额分别为8889万美元与6071万美元。准备在港股上市的另一家在线教育——沪江教育,其招股书也显示暂未盈利的现实。这些头部公司尚且如此,那下面的在线教育机构的日子更是不好过,因为在线教育是讲究规模效益的行业。

根据新东方在线更新后的招股书显示,2016财年、2017财年、2018财年(注:新东方在线的财年为前一年6月1日至当年5月31日),净利润分别为5955万元、9221万元、8203万元。新东方在线的盈利能力可见一斑。

二、 稀缺源自优质

当然,新东方在线的稀缺性是表象,稀缺性的根源在于内在的优质。

在线教育是未来教育发展的一大趋势,“互联网+教育”颠覆了以往简单的“教师-课堂-课本-学生”的模式,让教育的时间与空间、形式与内容都得到了空前的延展。

然而不管怎么变化,内容仍然是教育的核心。在线教育发展至这一阶段,资本的加持下,虽然行业发展的无比之快,但也出现了一些弊端,比如重营销轻内容,亏损普遍等情况。

在线教育亏损的根源在于获客成本过高。不同于线下教育机构以学习网点为基地,向周边辐射的模式,线上教育获客主要通过网络、电话营销,线上线下广告,多渠道买量等方式,广撒网,但转换率低。而且如果教学质量跟不上,往往容易导致用户期望越大,失望越大。

与大多数在线教育机构不同,新东方在线的获客则主要靠口碑酝酿和品牌背书,即苦练内功。新东方在线背靠中国民办培训行业的开创者与引领者——新东方,重视内容研发与师资质量,以口碑吸引学生,脱离了在线教育机构普遍以营销驱动的误区。经粗略计算,2018财年,新东方在线平均或课程本仅为55元,远低于同行动辄好几千的獲客成本。

苦练内功,除了能降低获客成本,还能够提高用户的转化率和留存率。适当的营销加上口碑的发酵,吸引而来的新用户往往因为优质的教学质量而留存下来,老用户也会因为优质内容产生较好的学习效果,从而复购率高。

所以说,在线教育以内容驱动比上以营销驱动,虽然扩张速度慢了,但更容易形成以口碑促获客的正向循环,回归教育的初心,因为教育本来就是个“慢工出细活”的行业。