下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:吴新竹

来源:证券市场周刊

欧菲科技尚处在企业生命周期的成长阶段,下游市场的冲击对其影响很小。

欧菲科技(002456.SZ)的业务主要分为光学光电和智能汽车两大板块,光学光电板块包括光学产品、触控显示类产品和传感器产品三大业务,智能汽车板块包括人车交互系统(HMI)、高级驾驶辅助系统(ADAS)和车身电子。

业绩快报显示,2018年,欧菲科技的营业收入为430.50亿元,较上年度提高27.40%;归属于上市公司股东的净利润为18.39亿元,较上年度提高1.24倍;加权平均净资产收益率为18.29%,较上年度增加8.58个百分点。在终端市场出货量显著下滑的大环境下,该业绩表现可谓出色。以2018年半年报的产品类别划分,光学产品的收入占比56.07%,系欧菲科技的第一大收入来源;触控显示类产品占比30.97%,系公司的第二大收入来源;传感器类产品占比10.79%;智能汽车类产品占比0.85%,系公司培育的新业务。

欧菲科技的触控显示类产品几年前毛利率不及同行,但近几年在成本控制及新技术的应用方面取得成效,毛利率逐步提升,保持了行业龙头地位;2013年起,公司摄像头模组实现量产,光学产品营收快速增长,2017年,市场占有率可与行业龙头相匹敌。2018年,在同行公司的手机摄像业务出现毛利率下滑的情形下,欧菲科技的毛利率依然走高。

2018年三季报显示,同行业上市公司的营收增长率显著下滑,欧菲科技却保持稳定增长。Wind数据显示,公司当季的销售费用占营业收入的比例为0.49%,亦优于同行。随着AMO LED屏幕的普及、5G商用带来的电子产品迭代,终端产品市场仍具有增长潜力,公司的双摄像头模组、指纹识别等技术可持续带来收益。

垂直产业链布局

欧菲科技所处细分行业为光学光电子产业及精密光电薄膜元器件行业,产品包括微摄像头模组、触摸屏和触控显示全贴合模组、指纹识别模组和智能汽车电子产品及服务,产品应用于以智能手机、平板电脑、智能汽车和可穿戴电子产品等为代表的消费电子和智能汽车领域。

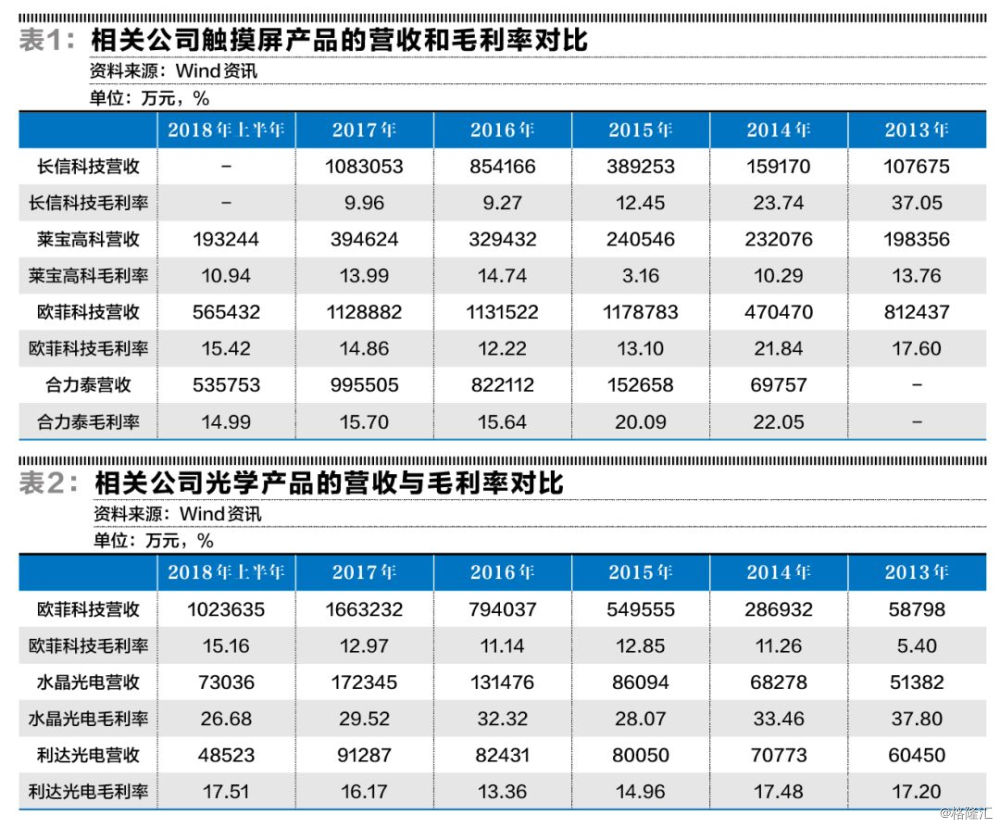

触摸屏是欧菲科技上市前的固有业务。10年前,触控产业处于快速成长阶段,吸引了许多触控业者争相投入,大幅增加产能导致供需失衡,且因终端产品价格的走低,触控厂商的盈利受到挤压,随着移动装置触控渗透率逐渐达饱和,触控市场成长速度趋缓,导致触控产能闲置,厂商获利受到严重侵蚀。近年来触控市场进入产业整合期,中国台湾地区和内地多家触控业者因不敌市场竞争纷纷退出。在触控系统方面,全球触摸屏生产厂商主要有宸鸿科技(3673.TW)、合力泰(002217.SZ)、莱宝高科(002106.SZ)和长信科技(300088.SZ)等,其他大部分中小型触摸屏生产企业技术水平低端,抗风险能力差,不具备市场竞争力。

随着行业竞争加剧,消费电子产品价格有不断下降的特性,为了保持较高的盈利水平,部分下游触摸屏模组厂商开始往上游投资延伸,力图形成强化玻璃、ITO玻璃或ITO膜、感应结构及触摸屏模组全部由内部生产的垂直一体化模式,如宸鸿科技;而触摸屏上游厂家迫于下游客户业务模式改变的压力,开始往产业链下游延伸,投资或建设触摸屏模组项目,代表性的企业如ITO玻璃厂家莱宝高科、长信科技等。

比较近5年4家上市公司触摸屏产品的营收规模及毛利率可知,欧菲科技虽然在几年前毛利率不及同行,但随着成本控制及新技术的应用,毛利率逐步提升并高于同行,持续保持行业龙头地位。公司采用了垂直一体化产业链、柔性的生产系统,其优势在于灵活性和及时应变能力,可以依据下游客户的个性化需求组织生产,快速响应客户需求,及时交货,减少采购、运输等物流环节,加快了资产周转效率;关键原料实现部分或全部自产,内制化程度高可为公司提高产品质量、降低产品成本。这一生产模式成为厂商吸引下游厂商订单,维持长期客户关系的重要途径。

目前,中大尺寸电容式触摸屏的市场潜力有待挖掘,相关公司投入的生产项目进展迟缓。长信科技中大尺寸轻薄型触控显示一体化项目截至2017年年末投入2.95亿元,投资进度达到100%,2018年上半年又投入397万元,该项目却仍未达到可使用状态。欧菲科技的南昌光显中大尺寸电容式触摸屏扩产项目与南昌欧菲光显中大尺寸电容屏及基建工程项目受市场总需求低于行业预期、市场竞争激烈、产品价格下降等综合因素影响,两个项目在2018年上半年合计仅实现-2593万元的效益。2018年,莱宝高科中大尺寸一体化电容式触摸屏新产品因良品率爬坡期较长,销售成本增加,导致其当期产品的销售毛利略有下降。

欧菲科技对此似乎早有预期,未雨绸缪地做出了向光学产业链纵深发展的准备。2012年,公司进入影像系统领域,2014年进入生物识别领域,2015年进入智能汽车领域,完成智能中控、ADAS、车身电子三大分支的布局。2015年5月,公司指纹识别模组产品正式量产出货。2017年,公司布局3D Sensing、屏下超声波和光学式指纹识别方案,公司在11月设立了子公司南昌欧菲精密光学制品有限公司,进军光学镜头产业,拟重点布局VCSEL、DOE等上游的关键元器件,进一步深入布局光学镜头的研发和制造。

欧菲科技迅速扩张的背后是雄厚的募资做支撑,上市以来,公司累计定向增发金额为48.68亿元,发行债券融资51亿元,累计新增短期借款52.87亿元、长期借款60.68亿元。2018年三季报显示,公司的商誉仅为1.44亿元,经营活动产生的净现金流为2.31亿元。2018年四季度业绩快报披露,公司的资产负债率约为72.32%,货币资金余额约15.37亿元,较2018年三季度有所改善。

第二主业提振业绩

2012年,欧菲科技抓住智能手机和平板电脑高像素微摄像头需求快速发展的市场机会,投资进入微摄像头产业,公司成立了南昌欧菲光电技术有限公司,完成了纳米银、微摄像模组产品500万像素到1300万像素摄像模组等技术的研发;2013年,公司完成了超薄防抖摄像头技术、光学变焦技术等技术的研发;2014年,公司境外收购美国Tessera全资子公司DOC公司MEMS相关资产,该技术可使高像素微摄像头实现单反相机所具有的快速对焦、多点对焦、连续对焦功能。2014-2017年,公司相继投入了15.18亿和1.09亿元建设两个高像素微摄像头模组扩产项目,两个项目在2017年度共实现了9.30亿元的效益。

2017年,欧菲科技摄像头模组业务出货量约5亿颗,同比增长70%,实现营收166.32亿元,同比增长109.47%,占总收入的49.22%。该年度,公司保有单摄产能约60KK/月,双摄产能约15KK/月,产能约占全球市场的15%,主要客户包括华为、小米、OPPO等智能手机品牌。若将欧菲科技光学产品的营收和毛利率数据与水晶光电(002273.SZ)、利达光电(002189.SZ)比较,可发现公司摄像头模组业务起步虽晚,却在激烈的竞争中稳步提升了公司光学产品整体的毛利率。

这与欧菲科技的成本控制和自动化水平不无关联,公司基于规模采购降低关键原材料成本,提升精细化管理水平降低费用率。2017年,公司收购索尼华南厂,获取Flip-chip关键制程的技术能力及相关专利许可,通过资源整合,公司在产线自动化改造和高端摄像头模组的研发、工艺制程等方面得到了提升,生产自动化率超过90%。

2018年半年报披露,公司光学产品收入比上年同比增长54.30%,主要系微摄像头模组产品像素持续提升和订单的快速释放。报告期内,光学业务整体毛利率15.16%,同比增长4.35个百分点,主要原因为公司摄像头业务全球市场占有率稳步提高,双摄模组出货量占比迅速提升,在客户中高端热销机型的供货份额持续提高。

而行业龙头舜宇光学科技(2382.HK)的手机摄像业务已出现毛利率下滑。据披露,舜宇光学科技2018年整体毛利率约为18.9%,较2017年的21.5%下降2.6个百分点,公司称,毛利率的下降主要由于手机摄像模块业务的毛利率较上年度下降4.7个百分点,该业务毛利率下降的原因包括新厂房的利用率尚在进一步提高中,人民币贬值导致材料成本增加,及手机摄像模块业务尚处于产线流程优化和自动化水平提高过程中,影响生产效率,导致生产成本增加。

摄像头模组产业的主要驱动因素为智能手机和汽车等产品中的摄像头数量不断增加。麦姆斯咨询指出,2017年,欧菲科技摄像头模组的市占率为9%,与舜宇光学科技的市占率相当,市占率最高的是LG Innotek和日本的Samco,二者均为12%左右,其次是市占率9%的夏普。摄像头模组产业已经发展到了一个新阶段,据预测,2018年,全球摄像头模组市场规模达到271亿美元,未来五年将保持9.1%的复合年增长率,预计2024年将达到457亿美元。

增长潜力仍存

令投资者担忧的是,近两年,平板和手机市场饱和,出货量显著下滑。Trend Force发布的数据显示,2018年,全球平板电脑出货量下降4.3%至1.46亿部。IDC报告显示,2018年,全球智能手机共计出货14.05亿台,同比下滑4.1%。中国信通院的报告显示,2018年,国内手机市场总体出货量4.14亿部,同比下降15.6%;2019年1-2月,国内手机市场总体出货量4856万部,同比下降15.1%。

在终端市场低迷的情况下,欧菲科技在2018年前三季度营收增速为27.35%,增速仅比上年同期下降了1.34个百分点,这在同行业公司中十分罕见。与公司触摸屏业务规模相近的长信科技2018年前三季度营收较上年同期下降18.65%,行业龙头舜宇光学科技2018年度营收增速为15.97%,较上年同期下降了37.24个百分点,而业绩快报显示,欧菲科技2018年度营收增速为27.40%,较上年同期上升了1.06个百分点,表明欧菲科技尚处在企业生命周期的成长阶段,没有受到“摩尔定律”的扰动。

下游市场的实际前景或许不是悲观的。据IDC报告,中国平板电脑市场2018年出货量约2212万台,同比下降0.8%,预计2019年中国平板电脑市场有望复苏,出货量将达到2252万台,同比增长1.8%,实现反弹。IHS研究报告指出,2017年,整体手机触控模块出货量为15.7亿片,随着手机厂商陆续推出新机种及因应客户换机需求,2018年手机触控产品出货可达16.4亿片,且仍可稳定成长,2017-2020年年复合增长率约为4.1%。

欧菲科技自称具备成熟的屏下光学方案和超声波方案的指纹识别技术,公司近期在互动平台表示,日前新发布的小米9及9S E产品均使用了公司的摄像头和屏下指纹识别模组产品,公司在光学和生物识别领域的创新技术和产业优势持续凸显。另据媒体报道,三星发布的最新旗舰智能手机中,6.1英寸S10与6.3英寸S10+都搭载了超声波屏下指纹识别技术,该技术采用了高通的解决方案,模组供应商是GIS-KY业成(6456.TW)和欧菲科技。

据了解,目前,市场上可实现商用的指纹识别方案主要有三种,分别是电容方案、光学方案和超声波方案,其中电容方案成本最低,识别速度最快且技术最为成熟,因而在智能手机市场上一度处于垄断地位。由于光学指纹方案的CMOS传感器需要放置在显示面板的下方,为了能够有效接收指纹的反射光线,显示面板需要具备一定的透光性。传统的TFT LCD面板需要背光模组,并且在背光LED下面增加导光板以增加屏幕亮度,导致光线无法穿透TFT LCD,AMO LED则不存在这样的问题,其自发光特性无需背光模组,并且光线可以穿过RGB像素点之间的缝隙,从而让CMOS传感器接收光信号。京东方、天马等厂商的AMO LED投产一定程度上缓解了AMO LED屏幕产量和价格的问题,2017年,OLED屏(柔性+硬性)在智能手机领域的渗透率达到30%,预计2018年将达到55%左右。随着OLED产能逐步释放以及价格回落,光学屏下指纹将获得更加广阔的发展空间。

智研咨询认为,屏下指纹识别方案既满足了全面屏时代对于取消手机Home键的要求,同时也符合用户传统的操作习惯;此外,由于模组整体的价格预计未来将降低到8美元以内,有望成为手机生物识别发展的新趋势,预计2018-2020年,屏下指纹识别方案的渗透率将分别达到1%、8%和15%,2020年,市场规模有望接近20亿美元,这对于具有屏下指纹识别产品的公司来说是一个利好。