下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李湛 邹欣

来源:湛述宏观

内容提要

2月官方制造业PMI不及预期,但新订单指数重回枯荣线上方。2月官方制造业PMI为49.2%,预期49.5%,连续三个月处于枯荣线下方。从分类指数看,除新订单需求好转返回临界点上方,生产指数、原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点且继续回落。进出口方面,新出口订单和进口指数在临界点以下均进一步下降。

2月固定资产投资增速6.1%,房地产投资增速创近4年新高。从分项数据来看,1-2月制造业投资增长5.9%,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长4.3%,房地产开发投资同比增长11.6%。2月固定资产投资累计增速虽然较2018年全年增速略增0.2个百分点,但是从结构来看并不具有持续上涨的可持续性。

2月社消累计增速8.2%,内需下降较快。1-2月社会消费品零售总额66064亿元,同比增长8.2%,增速较去年同期下降1.5个百分点,创2003年7月以来新低。其中,汽车销售和房地产销售增速均持续下滑。

2月进出口增速和贸易顺差均大幅低于预期,部分是由于春节因素和抢出口效应消退的影响。按美元计,2月进口同比增长下降5.2%,连续三个月负增长,预期下降0.6%;出口同比增长下降20.7%,创2016年3月以来新低,预期下降5%;贸易顺差41.2亿美元,创2018年4月以来新低,预期262亿美元。2月进出口数据大幅下降主要受到春节扰动、对美抢出口效应减退、内需疲软等因素的影响。

2月金融数据不及预期,居民部门贷款和票据融资大幅下降。2月金融数据不及预期,一方面,由于1月金融数据超预期提高了市场对2月金融数据的期望。另一方面,前期靠短期贷款和票据冲量的方式不可持续,2月监管层加大了对票据融资套利的整治力度。另外,2月M2和社融存量增速基本和名义GDP增速相当,与政府工作报告要求一致。2月社会融资规模增量为7030亿元,预期1.3万亿元。分项来看,对实体经济发放的人民币贷款增加7641亿元,外币贷款折合人民币减少105亿元,委托贷款减少508亿元,信托贷款减少37亿元,未贴现的银行承兑汇票减少3103亿元,企业债券净融资805亿元,地方政府专项债券净融资1771亿元,非金融企业境内股票融资119亿元。2月人民币贷款增加8858亿元,预期9500亿元。分部门看,住户部门贷款减少706亿元,非金融企业及机关团体贷款增加8341亿元。2月M2同比增长8%,预期8.4%,M1同比增长2%,触底回升,M0同比下降2.4%。

2月CPI温和上涨,PPI保持低位,工业品存在通缩压力。CPI方面,2月CPI当月同比上涨1.5%,连续4个月下降,环比上涨1%。PPI方面,2月PPI同比上涨0.1%,与上月持平,环比下降0.1%。

风险提示:政策超预期收紧,外部国际环境大幅恶化

正文

1. 2月官方制造业PMI不及预期,但新订单指数重回枯荣线上方

2月官方制造业PMI为49.2%,预期49.5%,较上月回落0.3个百分点,连续三个月处于枯荣线下方。从企业规模看,大型和中小型企业分化扩大:大型企业PMI为51.5%,比上月上升0.2个百分点;中、小型企业PMI为46.9%和45.3%,分别比上月下降0.3和2.0个百分点。从分类指数看,除新订单需求好转返回临界点上方,生产指数、原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点且继续回落。生产指数为49.5%,比上月下降1.4个百分点;新订单指数为50.6%,比上月上升1.0个百分点,重返临界点之上;原材料库存指数为46.3%,比上月下降1.8个百分点;从业人员指数为47.5%,比上月下降0.3个百分点;供应商配送时间指数为49.8%,比上月下降0.3个百分点。进出口方面,新出口订单和进口指数在临界点以下均进一步下降:新出口订单指数为45.2%,较上月下降1.7个百分点;进口指数为44.8%,较上月下降2.3个百分点。

2. 2月固定资产投资增速6.1%,房地产投资增速创近4年新高

2月固定资产累计增速6.1%,房地产投资增速创近4年新高。1-2月全国固定资产投资(不含农户)44849亿元,同比增长6.1%,增速比2018年全年提高0.2个百分点,比去年同期下降1.8个百分点。其中,民间固定资产投资26963亿元,同比增长7.5%。从分项数据来看,1-2月制造业投资增长5.9%,增速较2018年全年回落3.6个百分点;基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长4.3%,增速比2018年全年提高0.5个百分点;房地产开发投资同比增长11.6%,增速比2018年全年提高2.1个百分点,创2014年12月以来新高。

2月固定资产投资累计增速虽然较2018年全年增速略有增长,但是从结构来看并不具有持续上涨的可持续性。一是制造业投资在经历了2018年的快速增长后,在内需持续萎靡的背景下,增速已经开始回落。二是基建投资由于地方政府融资行为受限,不具备大幅上涨的空间。三是虽然短期内房企可能会因为资金链承压赶工期、促销售、卖房变现导致房地产开发投资增速表现亮眼,但是在买房需求不足,土地购置面积、房屋竣工面积、商品房销售面积增速均出现负增长的情况下,房地产投资增速放缓的趋势可能难以逆转。考虑到经济下行压力加大、M2增速放缓、房住不炒、防范化解重大风险的背景下,投资增速不太可能向过去那样维持两位数增长,投资增速放缓可能会成为常态。

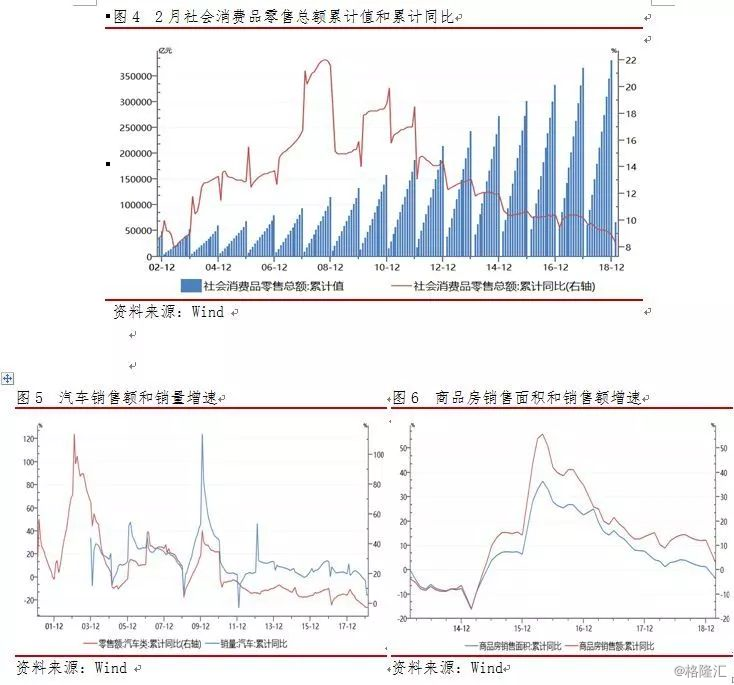

3. 2月社消累计增速8.2%,内需下降较快

2月社会消费品零售总额累计增速8.2%,创2003年7月以来新低。1-2月社会消费品零售总额66064亿元,同比增长8.2%,增速较去年同期下降1.5个百分点,创2003年7月以来新低。其中,汽车销售和房地产销售增速均持续下滑。

在汽车销售方面,1-2月全国汽车销售总额为5976亿元,同比降低2.8%,较去年同期下降6.9个百分点,创历史新低。根据中国汽车工业协会统计,2月份汽车累计销量为385.15万辆,累计同比降低14.94%,较上月少减0.82个百分点,降幅略有收窄。

房地产销售方面,商品房销售面积和商品房销售额增速均大幅下降。1-2月商品房销售面积14102万平方米,同比下降3.6%,增速较去年同期减少7.7个百分点;商品房销售额12803亿元,同比增长2.8%,增速较去年同期下降12.5个百分点。