下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

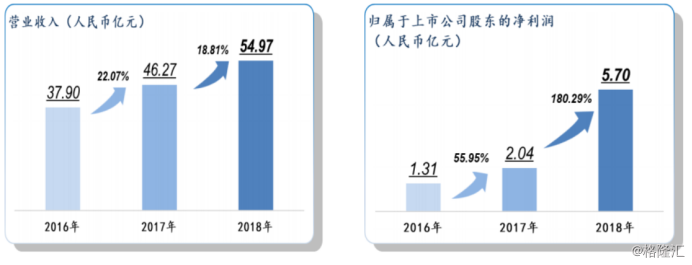

作为PCB领域弹性个股,沪电股份在3月26日公布了2018年业绩报告。

2018年营收54.97亿元,同比增长108.8%,归母净利润为5.7亿元,同比增长180%;同时公司2019年一季报业绩预告区间为1.4-1.7亿元,同比增长99.5%-142%.

这份靓丽的业绩成绩单并没有为今日沪电股份股价带来上涨,相反而是随着大盘的深度回调跌2.67%。那么这份财报之下,隐藏的成色几何?

沪电股份立足于印制电路板的研发设计和生产制造,业绩高增长主要源于一方面是通信领域PCB业绩占比60%以上,收入稳定快速增长和产品结构优化,大客户上半年订单延迟至三季度释放外加产能利用率和经营管理效率的提升;另一点是三项费用率下降至10.42%,同比下降0.54%,其中销售费用率3.69%,同比下降0.38%,管理费用率(含研发费用)6.56%,同比提升0.29%,财务费用率0.17%,同比下降0.44%。

在主营业务方面,企业通讯板营收34.85亿元,同比增长20.02%;汽车板营收12.82亿元,同比增长13.64%;办公工业设备板营收5.15亿元,同比增长24.99%。

研发投入方面,2018年年投入研发投入2.43亿,同比增加28%,占营收比4.4%;整体负债良好,2018年负债合计25.9亿,较去年同比仅增加3%

行业周期性明显:PCB 相关的产业政策主要包含两个方向,一方面国家支持“多层、软性、柔刚结合和绿色环保印制线路板技术”等产业内高技术产品的发展,另一方面是推进下游行业的发展来带动 PCB 产业发展。据行业研究机构Prismark初步估算,2018年全球PCB预期产值约为623.96亿美元,同比预期增长约6%,其增长的主要驱动因素已由2017年的手机出货量过渡到数据中心的服务器和网络设备。2018年第四季度以来,因受中美贸易争端、手机销量和汽车市场销量减速等不确定因素的影响,预期PCB行业增长疲软,Prismark将2019年全球PCB产值同比预期增长预测下调至2.1%。

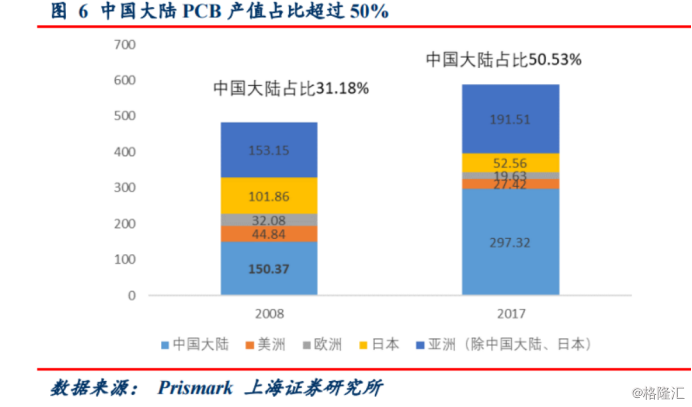

尽快行业外部环境不稳,但受惠于5G、新一代高速网路设备和服务器产品的需求稳步向上,以及汽车对自动化、智能化和电气化的需求不断扩大。根据Prismark公布的数据,2017年中国大陆PCB产值占比已经超过50.53%,并且国内PCB厂商的技术可以覆盖80%以上的市场。

2018年受到环保限制,小厂商逐步退出市场,但是国内行业格局已分,沪电股份在2017年度全球PCB百强榜单中位列第19,在A股上市公司中排名前列。

通信订单受到周期影响增多,沪电股份通信领域PCB订单占比60%以上,订单结构中主要来自于传输侧。受益5G建设周期,主要客户为华为、诺基亚、思科等核心供应商,其中来自于对第一大通信客户销售规模达13亿元,同比增长约34%。

同时沪电股份近年来推行的一系列改革成效开始逐步显现,黄石产能线扭亏为盈;沪利微电依旧保持稳定增长;青淞厂盈利能力得到恢复并一举突破历史最高水平。

在汽车板领域,24GHz汽车测距雷达用PCB产品以及新能源汽车电池管理系统(BMS)用PCB产品均取得较快增长,77Ghz汽车测距雷达用PCB产品也开始实现稳定供货。最新产能情况沪电已启动黄石二期产能规划建设设立安全级别汽车板生产线,预计2019年6月份投产

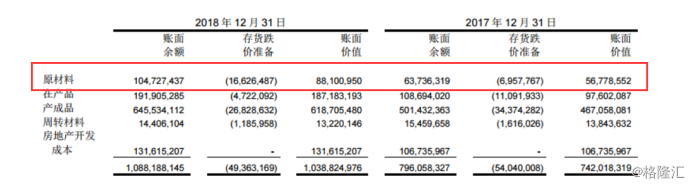

议价能力弱,原材料受制:根据年报显示:沪电股份PCB产品成本中原材料成本占比53.88%,制造费用占比33.08%,直接人工占比13.04%,原材料成本占比最大,主要原物料包括覆铜板、半固化片、铜箔、铜球、金盐、干膜和油墨等。原物料供应的稳定性和价格走势将影响公司未来生产的稳定性和盈利能力。

不过根据年报显示沪电股份原物料供货渠道畅通、供应相对充足,通过技术工艺创新、产品结构优化,提高客户合作深度等多种手段将原材料价格上涨的压力予以转移或化解。充足备货,应对涨价风险。

沪电股份在5G建设周期期间交出2018年成绩单,截止目前股价自2019年以来已上涨52%,对应32倍估值。在周期之下业绩高增长之下,财报成色出彩。目前订单饱满,关注5G建设进程当中订单增长情况带来的投资机会。