下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:增持

目标价:37.5港元

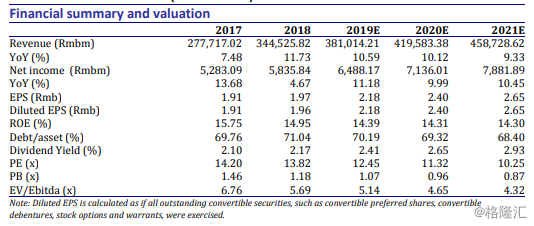

公司2018年收入同比增长11.7%至3,445亿元,归属股东净利润同比增长4.7%至58亿元,符合我们以及市场一致预期。2018年核心净利润(扣除政府补贴,资产处置损益等)同比增长约10%。

毛利率提升。由于纯销占比提升,以及高增长医疗器械分销业务的毛利率高于药品分销,18年公司整体毛利率提升0.61个百分点至9.06%。调拨业务占公司整体分销收入的比重从2017年的17.5%下降至2018年的10.6%。我们预计2019年调拨业务占比将稳定在约10%。我们认为随着收入结构的改善,公司整体毛利率水平将持续提升。

财务数据。随着公司分销网络的持续扩张,18年公司的销售和管理费用率上升0.39个百分点至4.72%。我们认为销售和管理费用率上升主要由于渠道下沉以及新开药店的影响。受直销占比提升影响,直销占比从2017年的83%提升至2018年的89%,2018年公司整体应收账款天数延长10天至99天。18年财务费用率上升0.29个百分点至1.19%。

医疗器械分销业务高速增长。2018年7月,公司收购中国科学器材有限公司(中科器)60%的股权,中科器为国内最大的医疗器械分销商。2018年公司医疗器械分销收入达到495亿元,同比增长30%。我们预计19年公司的医疗器械分销业务有望实现约20%的同比增长,成为公司新的增长动力。

带量采购影响。公司收入受“4+7”试点城市带量采购影响约为50-60亿人民币,约占公司2018年整体收入的1.5-2%。试点城市带量采购品种的平均价格降幅约为50%,我们预计对公司毛利率的影响小于1%。此外,由于回款天数缩短,该部分财务费用有望下降。维持增持评级。我们将19年稀释每股盈利预测从2.30元下调至2.18元(同比增长11%),将20年预测从2.53元下调至2.40元(同比增长10%),预计21年稀释每股盈利为2.65元(同比增长10%)。我们将目标价从42.5港币下调至37.5港币,对应15倍19年市盈率,以及13倍20年市盈率。目标价对应19%的上涨空间,维持增持评级。