下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2019年3月25日,猫眼娱乐(1896.HK)发布了上市以来的首份年报。

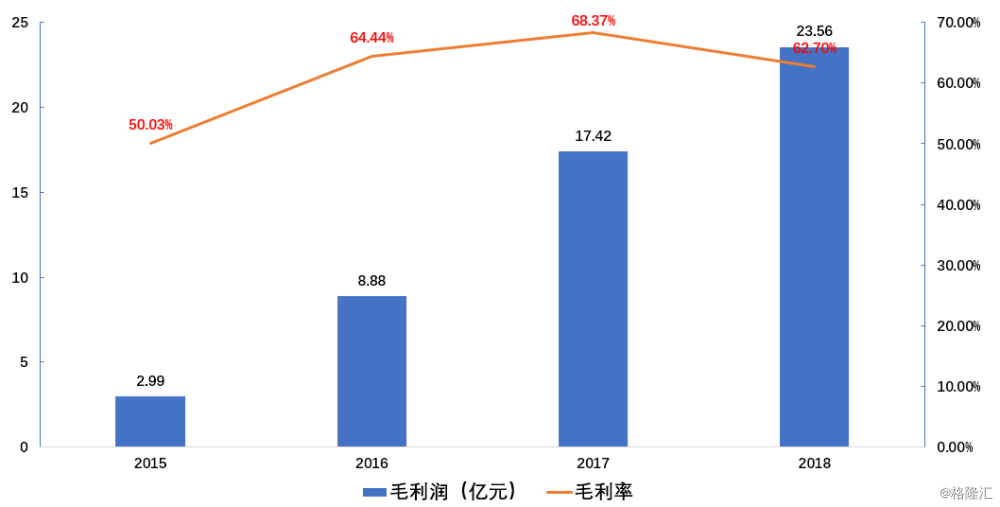

财报显示,2018年,猫眼娱乐实现收入37.55亿元,较2017年同比增长47%。实现毛利23.56亿元,同比增长35.2%。2018年,猫眼娱乐经调整EBITDA为2.29亿元,2017年同期为1.69亿元,同比上升35.5%。

一、高市占下持续高增长,多元化业务增长强劲

猫眼娱乐秉承着“让娱乐更简单”的宗旨,以创新互联网赋能娱乐服务,提供在线票务、娱乐内容、娱乐电商、广告及其他的多元化服务。

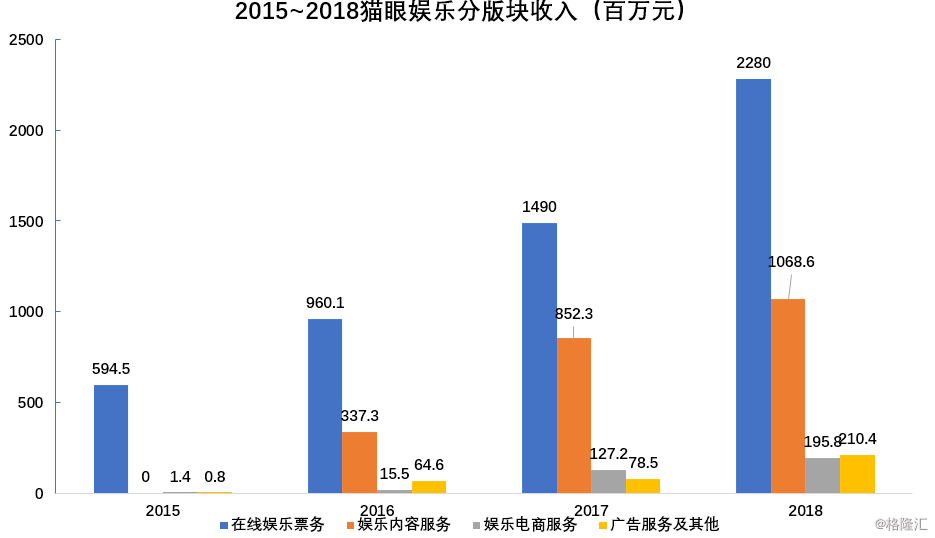

其中,在线票务收入由2017年的14.90亿元增长至2018年的22.80亿元,同比增长53.0%。在线票务的高速增长,一方面是收购微影后所带来的外延增长,另一方面源自猫眼在线票务的内生增长,即中国总票房的增长和猫眼市占率的提升。

2018年,猫眼的在线票务总交易额为326.99亿元,去年同期为220.11亿元,其在线票务的市占率由2017年的47.1%增至2018年的63.0%。

除了在线票务收入,猫眼娱乐积极布局多元化服务,其娱乐内容服务、娱乐电商服务,以及广告及其他服务也正在成为猫眼新的增长点。

2018年,猫眼的娱乐内容服务收入同比增长25.4%至10.69亿元,娱乐电商服务收入同比增长53.9%至1.96亿元,广告及其他服务同比增长168.0%至2.10亿元。

本月13日,猫眼娱乐发布公告,宣布拟入股欢喜传媒,这可看做猫眼加强内容领域布局的重大举措。文娱产业经过多年发展,已经由基础设施建设驱动向内容本身驱动转变,猫眼娱乐由产业链下游向上游延伸,先是宣发,现在是内容,乃至于电商、广告。通过推进“互联网+娱乐”的平台战略,充分挖掘文娱产业的商业价值。

二、票补消减导致费用率下降,经调净利显著改善

2018年,猫眼娱乐毛利达23.56亿元,同比增长35.2%。毛利率为62.7%,与去年同期相比略有下滑,这主要是由于内容宣发业务(毛利率较低)占比提升,及无形资产摊销所致。

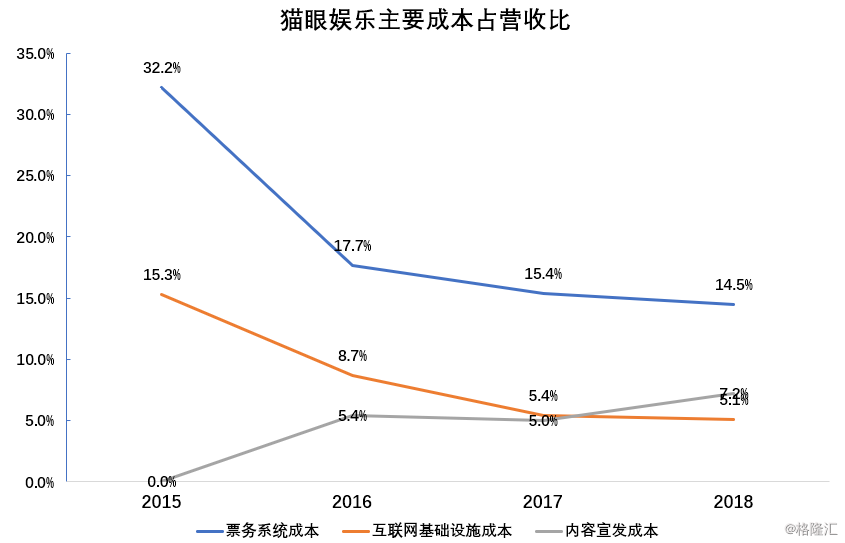

猫眼娱乐的主营业务成本中,票务系统成本、互联网基础设施成本和内容宣发成本为主要成本,除内容宣发成本不具规模效应以外,其票务系统成本与互联网基础设施成本占营收的比重近几年持续下降,初具规模效应。

猫眼娱乐的主营业务成本中,票务系统成本、互联网基础设施成本和内容宣发成本为主要成本,除内容宣发成本不具规模效应以外,其票务系统成本与互联网基础设施成本占营收的比重近几年持续下降,初具规模效应。

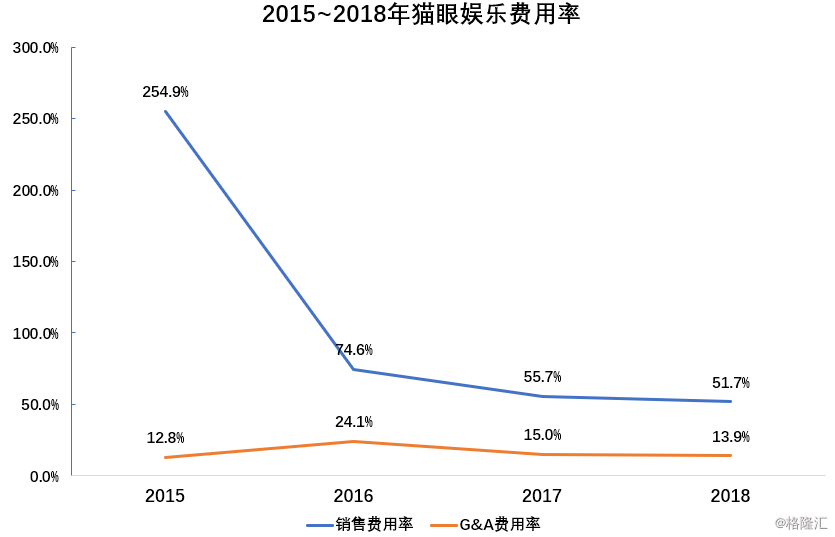

再来看费用率,猫眼娱乐的销售费用率与G&A费用率持续下降,销售费用率自2017年的55.7%下降至2018年的51.7%,G&A费用率自2017年的15.0%下降至2018年的13.9%,同样显现出了规模效应。销售营销费用显着下降,主要因素是因为票补减少。管理层表示公司2019 年春节档票补投入延续了同比下降的势头。

在这样的背景之下,猫眼实现经调整净利润2.90 亿元,同比增长34.2%,超出华尔街的预期。

摩根斯坦利3月25日发布分析师研究报告认为:“猫眼娱乐2018年调整后的净利润(non-GAAP)为2.91亿元人民币,同比增长35%,与摩根士丹利预计的2.77亿元人民币基本相符;由于税收降低,第4季度调整后净利润(non-GAAP)为1.4亿元人民币,略高于摩根士丹利之前预计的1.22亿元人民币。“

三、获多家大行看好,成长前景可期

猫眼娱乐自上市以来,受到多家大行看好,包括中金公司在内的摩根斯坦利、美银美林、中信建投等其它中外投行纷纷给予猫眼“买入”、“增持”、“推荐“评级,并上调了猫眼的目标价。

猫眼受各大行看好,并不是毫无缘由的。综合各方观点,从短中长期来看,猫眼娱乐均显现了优秀的成长前景和盈利能力。

短期来看,票补削减是重大趋势。根据大数据分析,2019年春节期间票补力度已大幅减少。这将有效减少猫眼娱乐的销售和营销费用。中期来看,随着行业整合,作为中国主要的在线票务平台,猫眼娱乐的增长空间亦进一步扩大。长期来看,猫眼由最大的在线票务平台向互联网赋能娱乐服务平台转型,鉴于猫眼庞大忠诚的用户群体、用户数据分析能力与合作方的流量资源,猫眼在全产业链的布局上有非常大的优势。

中国文化娱乐产业处于快速发展的初级阶段,暂时还没有诞生出迪士尼、AMC这样的媒体巨头,行业格局分散。借鉴美国现代影视业发展,相比于传统的影视公司和影院运营商,猫眼娱乐更有可能成长为一个融合了内容生产商、流媒体平台、票务平台、影院运营商等于一体的综合体。