下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2019年3月25日,正荣地产(06158.HK)在香港举行2018年全年业绩发布会。

财务摘要部分

1.合约销售破千亿。截至2018年年底,正荣地产合约销售金额同比增长54%,达到1080.17亿元人民币。合约销售面积为644万平米,同比增长69.8%;合约销售均价为1.68万元/平。

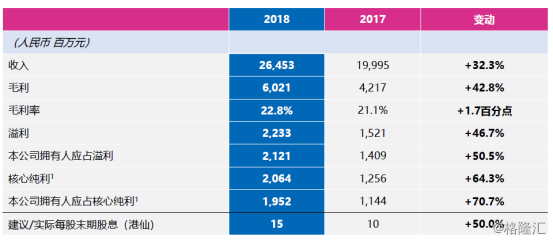

2.营收及利润大幅增长。截至2018年,公司营业收入为264.53亿元,同比增长32.3%;毛利为60.21亿元,同比增长42.8%;公司归母净利润为21.21意愿,同比增长46.7%,归母核心净利润为19.52亿元,同比增长70%。

3.毛利率及净利率持续提升。公司毛利率从2017年的21.1%,提升至2018年的22.8%。核心净利润率从6.28%提升至7.80%。

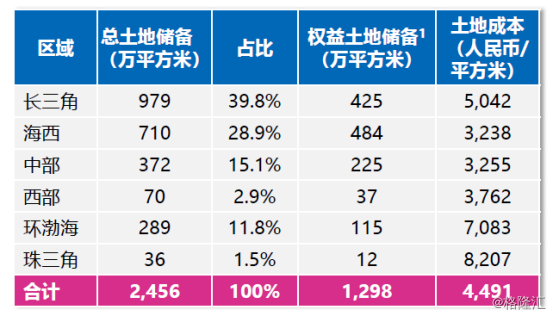

4.公司土储全国分布区域均匀,抗风险能力强。截至2018年年底,正荣地产土地储备一共2456万平方米,项目一共145个。区域主要分布在长三角、海西、中部、西部及珠三角地区。其中长三角地区及海西地区分布占比最大,分别占比为39.8%及28.9%。

5.公司土地储备主要分布于二线城市。其中一线城市土地储备占比为3.5%,二线城市占比为68.4%,三线城市占比为28.1%。

6.公司土地成本保持较低水平。截至2018年年底,公司总体土储成本为4491元/平。公司目前土储货值达到4200亿元,土地成本/售价比重只有26.3%。

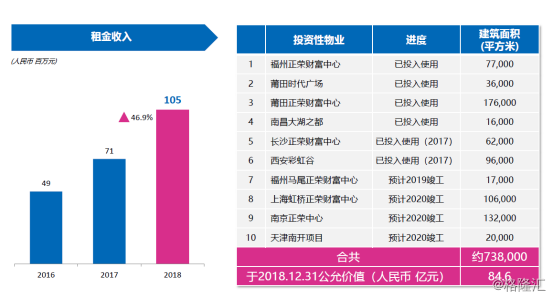

7.公司商业地产业务逐渐成熟。2018年公司租金收入快速提升,同比增长46.9%至1.05亿元。目前公司一共10个商业运营项目,截至2018年12月31日,商业部分公允价值一共为84.6亿元。其中有4个项目将于2019-2020年竣工,其余项目皆投入使用。

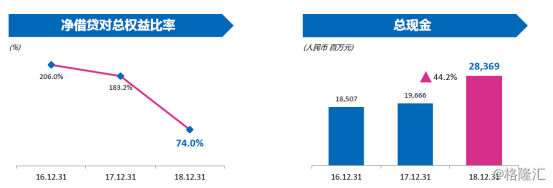

8.公司财务结构持续优化,杠杆指标快速下降。截至2018年12月31日,公司净负债率同比大幅下滑接近109个百分点至74%,回归行业合理水平。净借贷从2017年223.97亿元下降至2018年的181.23亿元,公司进入降负债周期。

9.公司账面总现金为283.69亿元,同比增长44.2%,整体财务状况保持健康。

10.2018年上市至今,公司融资渠道不断拓宽,上市募集资金44.8亿港元;累计发行美元优先票据7.6亿美元;累计发行国内资产支持证券融资35.04亿人民币;累计发行公司债20亿元。目前,各银团对正荣地产总战略授信人民币 2,049 亿元,公司的外币债额度 10 亿美元(未动用 4.24.2 亿美元)。国际信贷评级保持较优水平,惠誉:B(正面);穆迪:B(稳定);标普:B(稳定);中诚信:AA+。

展望未来及预期

公司2019 年销售目标为人民币 1300亿元,确保综合实力持续处于行业领先的 。

经营策略坚持:“现金流、利润”为核心导向,同时提高经营效率及效益、 注重客研、品牌建设。

业务发展战略上:公司坚持“改善大师”的产品定位,稳步加大商业地产投入,提升持有型资产运营。

土地投资战略上:公司专注把握二线城市投资机遇,巩固深耕传统优势的区域,重点关注中西部及珠三角。

Q&A环节

问题一:公司合约的均价是之前两年有点下滑的情况,这方面的原因是什么?2019年会不会均价有所提升?

回答:有关均价下滑,其实这不是一个很大的影响。主要是我们整个产品和销售地区的分布有点改变,以前可能我们在一线,比如说在上海多一点的时候,均价就会高一点。现在我们是全国布局,刚才总裁也提到有70%的土储在二线城市,所以我们的均价会慢慢下来。2018年结转的均价也有增长,从一万三千多逐步增长到一万七千。

问题二:毛利率方面,好像比其他同业较低,未来会有回升吗?是否有什么措施?

回答:我们可以看到有些同行的毛利率可能是超过30%,一般情况下是基于两点原因。第一点,商业比例高,一般租金收入毛利率可达85%。第二点,他们有商业买卖。正荣其实是以纯住宅为主,所以如果你是把商业均价抛掉,有可能我们的毛利率也是在同行的平均水平范围。

同时,我们的毛利率还会改善,这个基于两个部分。一个是平均的融资成本,在2019年慢慢会下来。第二个是整个限价的压力比以前下滑,总体来说我们整个毛利率会逐步慢慢改善。

问题三:公司的营收比跟销售比在2019年是29%,2018年是24%左右,公司现在的合作比例比较大,但也听到市场消息说正荣今年要增加权益比,管理层是不是有这样的想法?

回答:我们的合作比例去年大概是52%左右,今年估计也在52%左右,应该不会有太大的变化。但从今年开始我们在拿地的权益比例上确实如您所讲,可能会提高权益比例,但具体数字可能会在2020年甚至以后销售数据里才会体现出来。去年及今年的权益占比数据都是2016年、2017年拿地体现出的数据,这个合作比例后面会增加,但整体变化维持平稳。

问题四:公司说去年年末集中回了一次款,大概回了多少钱?今年正荣要保持怎样的回款率?

回答:公司的回款比例在同行中应该算比较高的,原来的回款是70%多,现在每年接近达到80%,通过高周转及运营效率的提高,来提高整个相关的毛利包括其他财务指标。

问题五:在上海长租公寓正荣项目的推进情况是怎样的?现在除了住宅和商业之外,长租公寓在集团整个布局上是什么定位?

回答:去年董事长曾经提出,我们会做长租公寓的布局。我们的产品去年就已经落地了,今年真正的产品会在上海开展,有几百间的量,以后我们会持续把原来持有型的物业做成长租公寓,总体对这方面的定位还是满足自身持有型的物业,不一定追随到市场去做很大的量,这是大概长租公寓的定位。

问题六:公司土储主要分布在一二线和都市区,未来拿地策略是这样的情况吗?现在整个公司的产业布局逐渐从福建转移到长三角,在上海、苏州这边以后的定位和拿地策略是怎样的?

回答:2013年、2014年公司从闽赣一带走出来遍布全国,所以长三角土地布局量会比较大。报告中也提到,我们近期布局了全国六大区域,除了之前的长三角,我们近期在中部、西部、环渤海、大湾区都会有土地布局,基本形成了全国核心区域的均匀布局。在上海跟苏州,我们也会与全国统筹进行考虑。

问题七:融资成本可以降到2017年的水平或更低的水平,请问你们是通过什么方式降低成本?

回答: 有关融资成本,为什么我们觉得可以改善?第一点,是今年1月份到3月份,我们海外也发了一些美元债,成本从两位数改成单位数。第二点,我们也把一些老债置换掉了,国内也有做很多的开发贷,我们是把非银行的借款比例陆陆续续压下来。2016年时候,非银行的借款比例接近70%,2018年该比例控制在35%,2019年也把一些非银行借款提前赎回,应该说整个成本还可以进一步往下压。

除此之外,正荣这两年的盈利能力不断提升,公司目前是一年一个台阶,通过上市后公司进行了调整,包括现在对现金流的管理,我们有充裕的现金流。当然,资金成本也是核心竞争力之一,未来拿地资金成本是核心。

问题八:关于珠三角区域,去年拿地在佛山,今年的计划是在什么区域?包括香港吗?其实正荣也在香港发展了一年多,也有建立其他金融机构的计划,有没有打算在香港买地,还是会去粤港澳大湾区这种区域买地?

回答: 公司拿地的市场布局是全国化进行布局,目前比较有机会的还是中西部,像成都、重庆、西安等等,每个城市的面积都是一千多亩,产业结构发达,土地成本低,有很好的机会。当然大湾区这块我也在看,但我现在也在担心大湾区,大家都在干,它的市场肯定在上升,但房价的增长跟土地增长的问题,未来我们还是要根据实际情况进行考虑。

有关香港房地产,这个我们在观察,但没有具体的时间表。

问题九:刚刚提到十个中有六个在交租,今年会不会提高大的租金收入?管理、投资、收租好像都增长蛮不错的,可以讲一下这方面吗?

回答:投资物业这块去年增长还不错,新增的投资物业开业时间一般都是在2020年到2021年,所以明显的大幅度增加可能要放到明年。