下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:潘向东、刘娟秀、邢曙光、陈韵阳

来源:新时代宏观

正文

元宵节过后,迎来了开工旺季,用电需求增加,3月工业生产或扭转下行趋势,实现扩张。另外,受春节错位影响,3月出口增速可能较1-2月显著回升,也将在一定程度支撑工业生产,但这不具有可持续性。3月内需依然疲弱,虽然基建投资增速大概率继续回升,但房地产新开工增速放缓,房地产投资增速或高位回落;由于前期工业企业盈利放缓以及终端需求不强,制造业投资增速也可能下滑。另外,汽车消费增速或放缓,加上前期商品房销售面积同比增速走弱,拖累地产链相关消费,社零增速可能下降。3月以来蔬菜、猪肉价格大幅上升,随着猪周期启动,CPI同比增速或显著回升。经济尚未企稳,宽信用仍在路上,加上季节效应,信贷和社融有望大幅回升。

3月经济形势回顾

1.1 开工季供给扩张,但需求疲弱

元宵节过后,迎来了开工旺季,从高频数据来看,3月供给扩张,但需求疲弱。

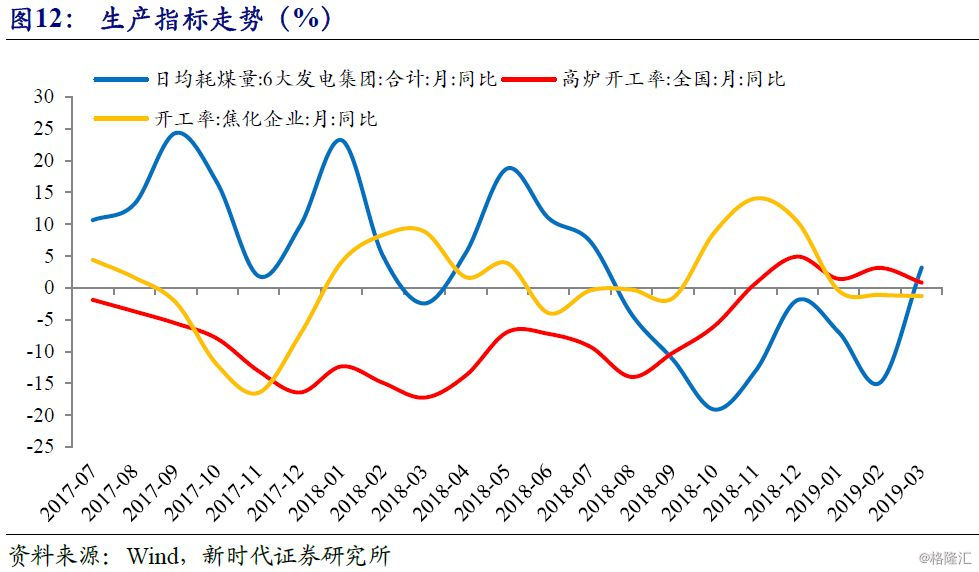

上游供给扩张。企业复工后,用电需求增加,3月(截至3月22日)发电耗煤量环比增长33.7%,增速较2月(-30%)显著回升。虽然3月15日采暖季结束,但唐山等地区被环保负责人严厉指责,导致高炉开工率均值从2月的65.72%下降至3月的63.61%。整体来看,上游行业供给在扩张。

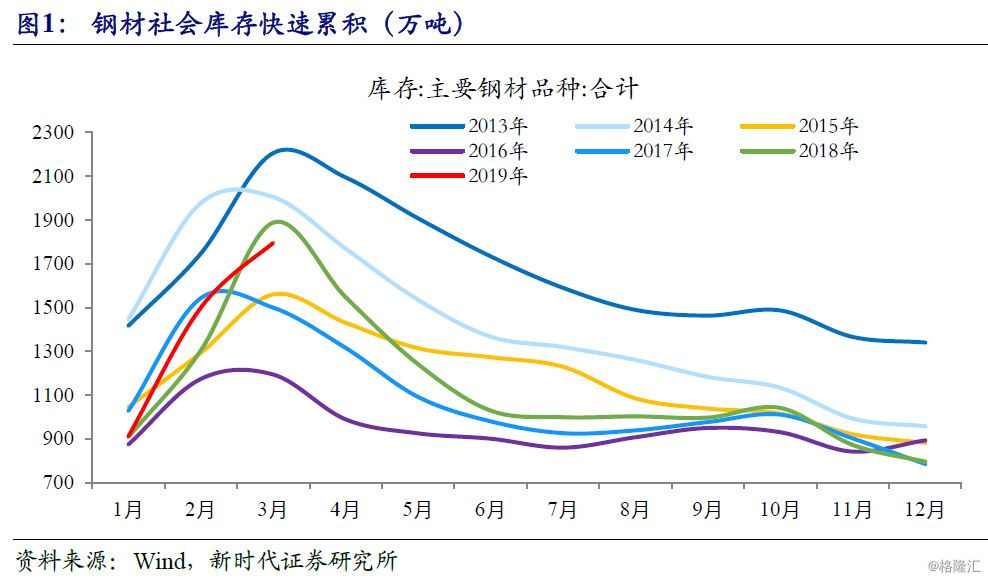

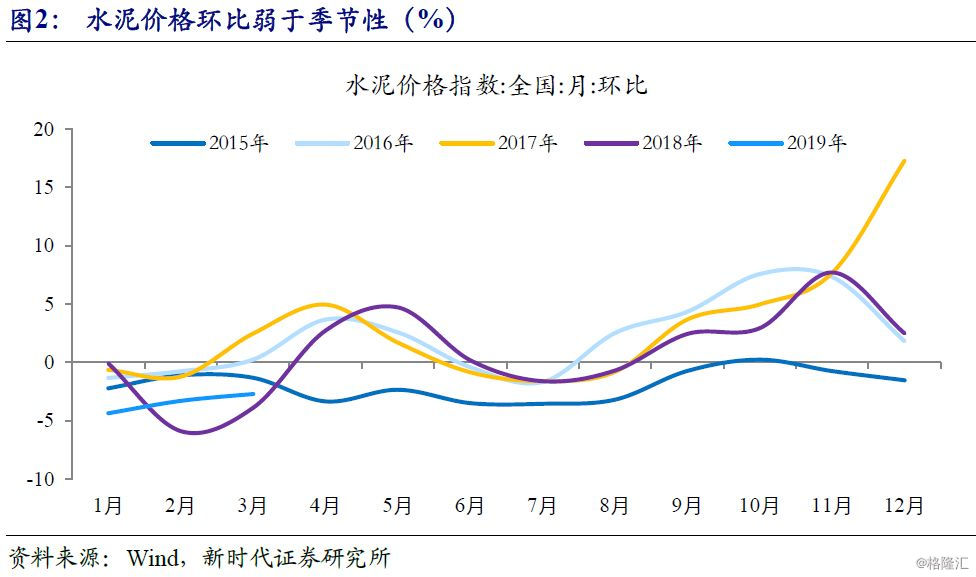

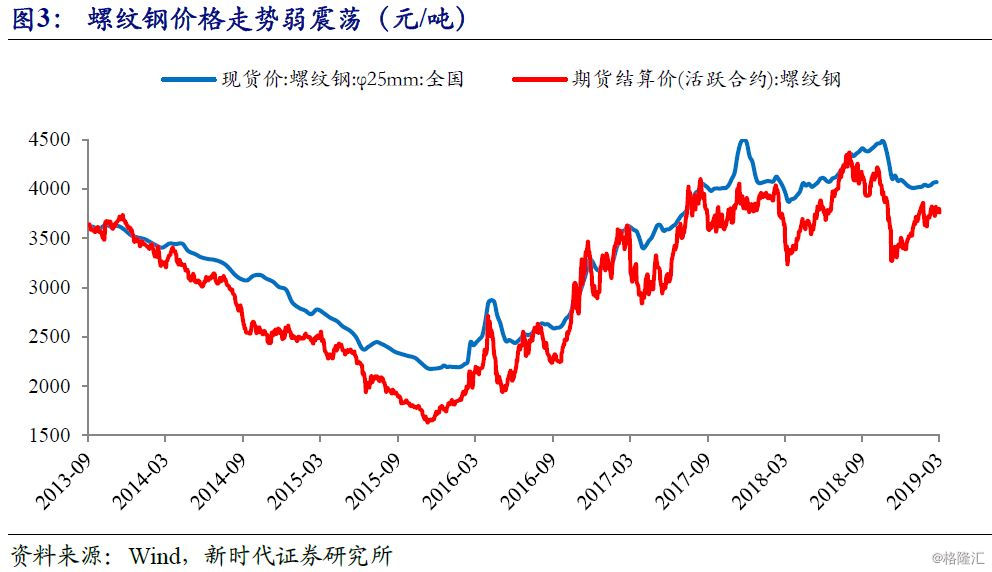

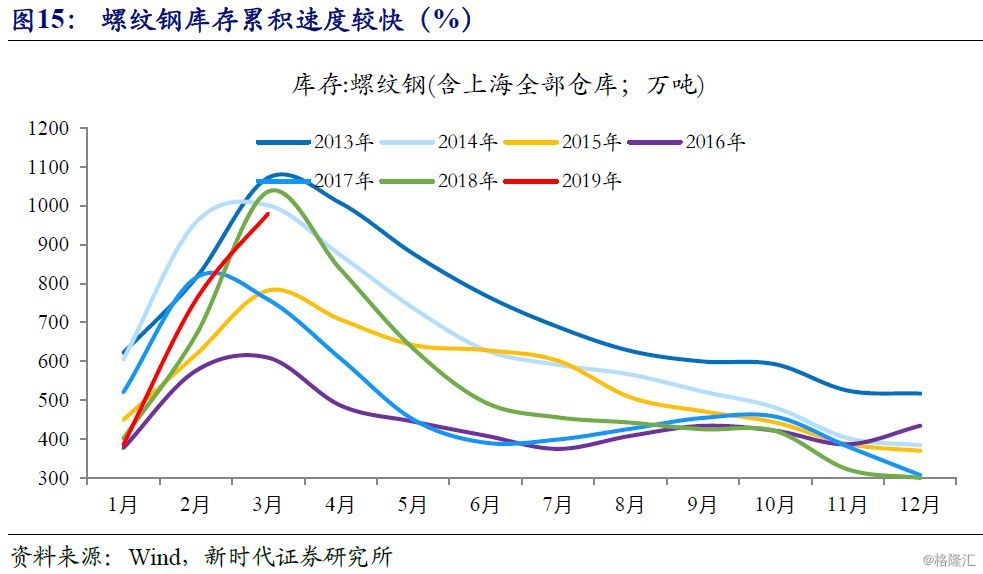

中游钢材库存快速累积,水泥价格弱于季节性意味着需求不强。2019年以来,钢材社会库存快速累积,在近几年里,累积速度仅慢于2018年,螺纹钢价格走势弱震荡,同时,3月水泥价格环比增速弱于季节性,意味着需求可能不强。

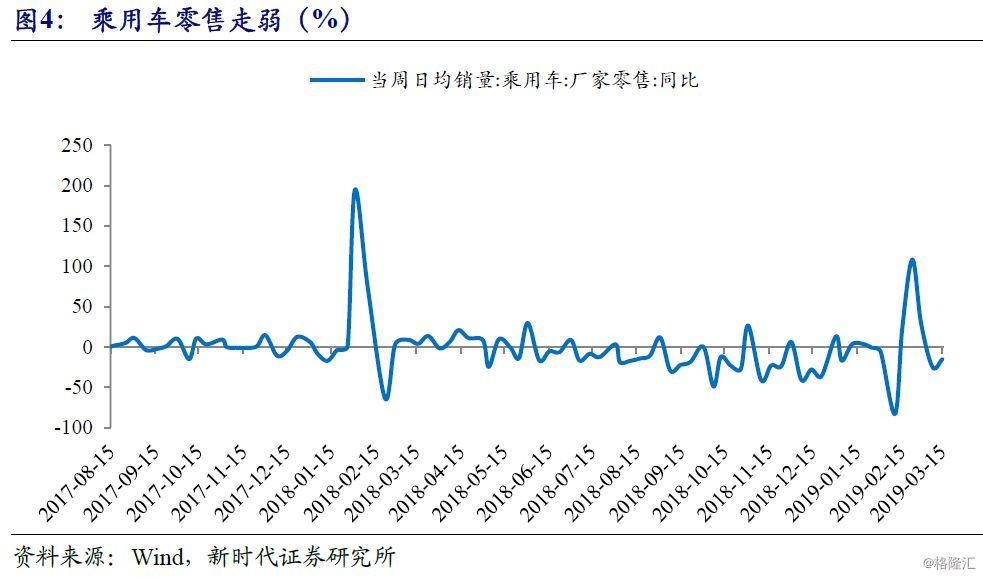

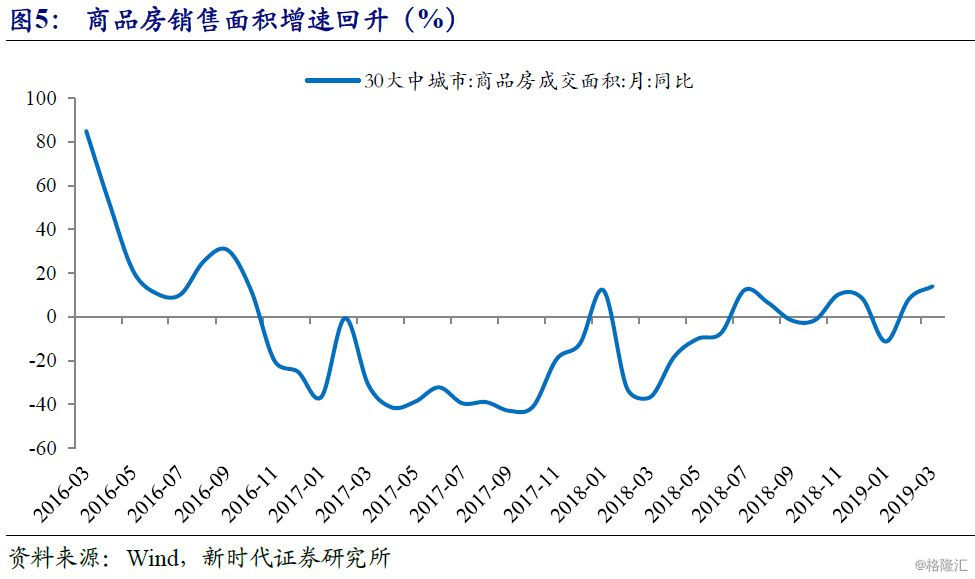

下游需求分化。3月以来(截至3月15日),乘用车零售同比下降21%,降幅较1-2月(-9.7%)扩大,汽车消费增速或放缓。商品房销售面积季节性回升,环比增速基本符合季节性,不过受春节错位影响,同比增速从8.3%上升至14%。

1.2 资金面有所收紧

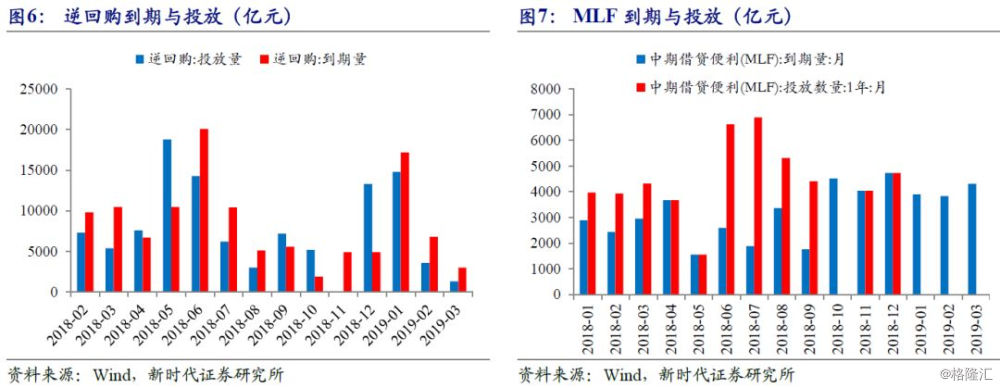

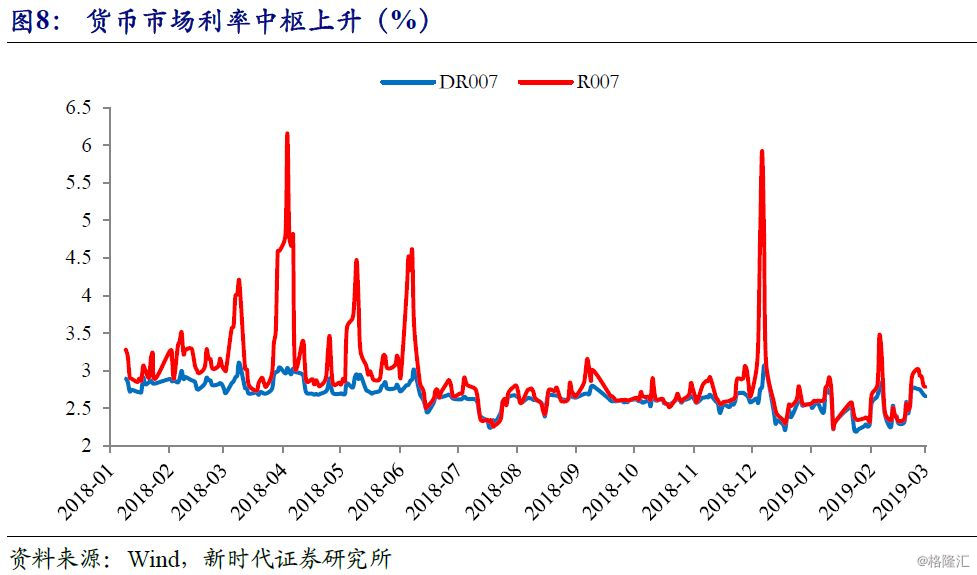

2019年3月以来(截至3月22日),逆回购到期量3000亿元,MLF到期量4315亿元,受税期等因素影响,银行体系流动性总量有所下降但仍处于合理充裕水平,央行减少公开市场投放,合计净回笼(含国库现金)5825亿元。3月货币市场利率中枢较2月上升,DR007均值从2.43%上升至2.53%,R007均值从2.58%上升至2.6%,Shibor 1W均值从2.5%上升至2.57%。

1.3 资本市场风险偏好修复接近尾声

年初以来全球市场风险偏好修复,风险资产出现了超跌反弹,但随着风险偏好修复接近尾声,资产价格波动率加剧。

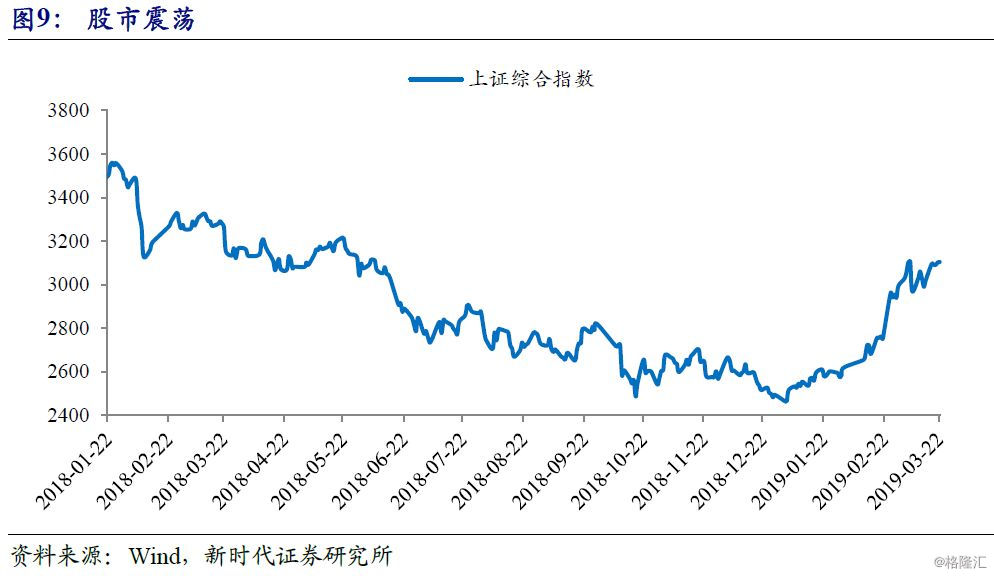

股市区间震荡:3月以来(截至3月22日),上证综指收涨5.55%,但基本在(3000,3100)的区间震荡,上证A股隐含的风险溢价从1月初见顶回落,并在2月加速下降,3月下降幅度收窄,风险偏好修复或接近尾声。

债市回暖:数据真空期结束,中国经济尚未企稳,同时,海外央行政策转向宽松,美联储3月FOMC会议偏鸽,美债收益率大幅下行,率先突破横盘局面,中国货币政策空间进一步打开,债市回暖,十年期国债收益率回到了3.1%附近。

人民币汇率稳定:2月22日人民币对美元即期汇率为6.7183,较1月末的6.7105变化不大,人民币汇率稳定。全球央行货币政策转向宽松,欧美日等发达经济体制造业PMI不断下滑,全球进入“比差环节”,美元上升阻力加大,人民币贬值压力缓解。

3月经济数据预测

2.1 出口拉动供给扩张

工业增加值同比增速回升:从生产指标高频数据来看,2019年3月(截至3月22日)发电耗煤量同比增速从1-2月的-10.4%提升至3.17%,高炉开工率同比增速从2.3%下降至0.81%。同时,受春节效应影响,3月出口增速可能较1-2月显著回升,将带动制造业增加值同比增速上升。综合来看,预计3月工业增加值同比增速回升至6.4%。

2.2 内需疲弱

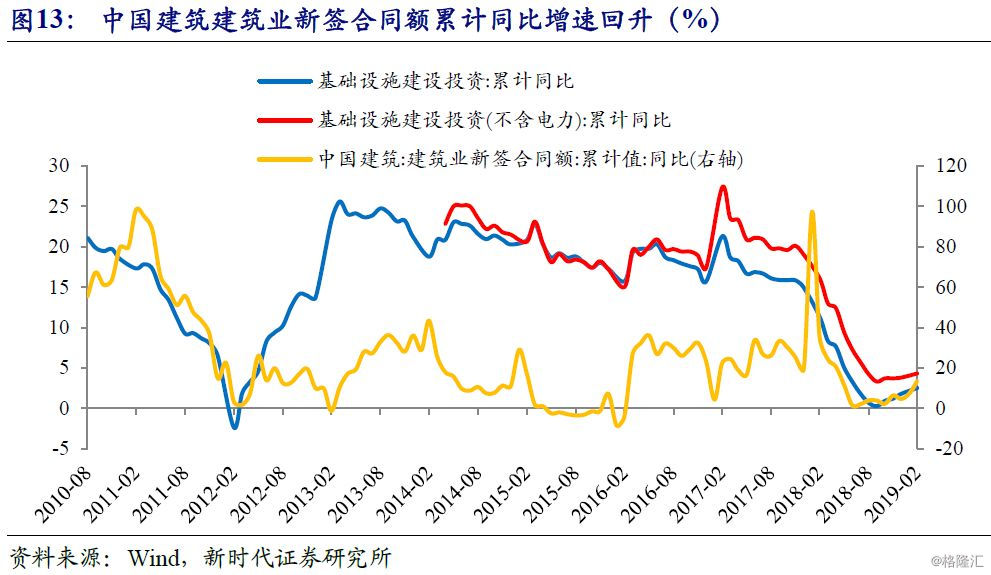

固定资产投资累计同比下降:基建投资方面,2019年1-2月中国建筑建筑业新签合同额累计同比增速大幅回升至13.5%,发改委项目审批加速,预计1-3月基建投资增速继续回升;房地产投资方面,前期土地成交放缓,土地购置费增速或继续回落,1-2月施工面积增速回升与2018年竣工面积处于低位有关,后续或随新开工增速放缓,从而拉低建安工程投资增速,预计1-3月房地产投资增速高位回落;制造业投资方面,由于前期工业企业盈利放缓以及终端需求不强,1-3月制造业投资增速可能下滑。综合来看,1-3月固定资产投资增速或小幅回落至5.9%。

社会消费品零售总额同比下降:3月以来(截至3月15日),乘用车零售同比下降21%,降幅较1-2月(-9.7%)扩大,汽车消费增速或放缓。前期商品房销售面积同比增速走弱,拖累地产链相关消费。不过,3月CPI增速可能显著回升,价格因素对社零增速有支撑。综合来看,预计3月社零增速下行至7.8%。

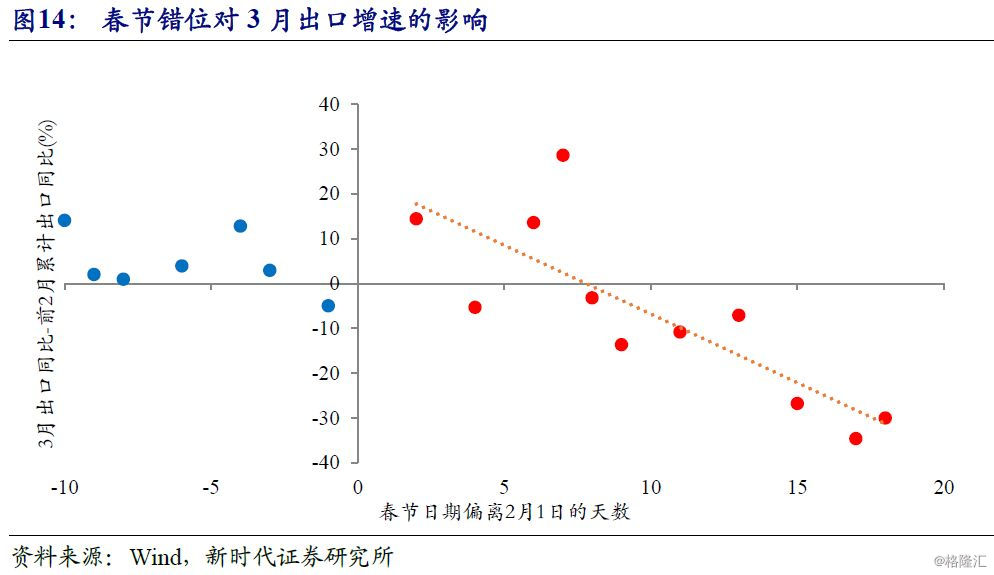

出口同比回升:2018年春节在2月16日,节后减少出口的效应被3月分担,拉低2018年3月出口金额。而2019年春节在2月初,节后减少出口的效应基本落在2月,3月出口金额或将显著回升,叠加低基数影响,预计3月出口同比增长15%。

进口同比下降:节后企业补库存,增加进口,春节错位或导致2019年3月进口金额环比弱于2018年同期。从开工季情况来看,需求较为疲弱,同时,韩国对中国出口增速持续下滑或预示中国内需疲弱,但大宗商品价格回升,对进口金额有所支撑,量缩价升,预计2月进口增速为-13%。

2.3 经济尚未企稳

GDP同比增速下行:1-2月经济数据供需两弱,根据上文预测,3月开工旺季的内需仍然不强,反映出经济尚未企稳,但也排除短期快速下行的可能,预计一季度GDP增速小幅回落至6.2%-6.3%。

2.4 猪周期启动,通胀上行

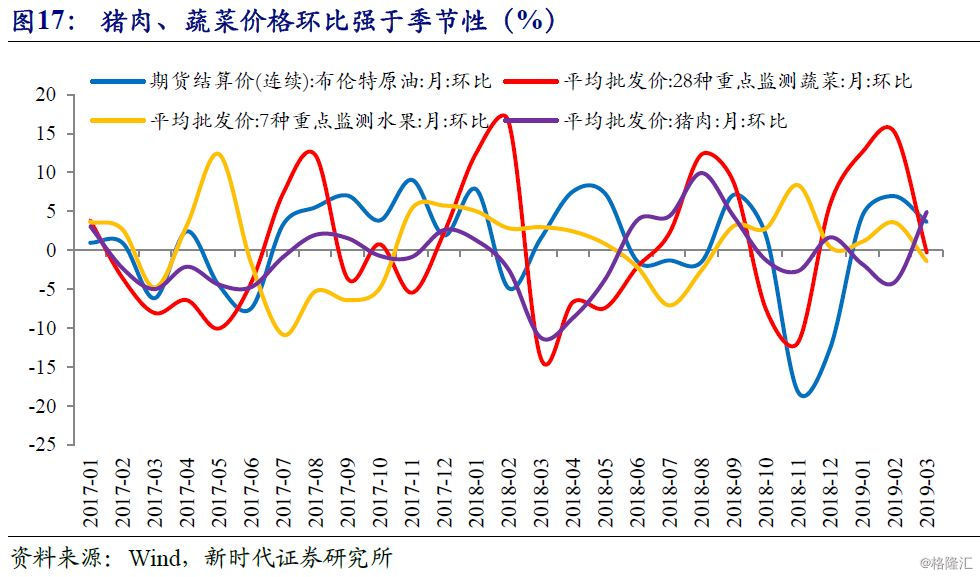

CPI同比回升:3月(截至3月22日)蔬菜、猪肉价格同比增速上升幅度均超过15个百分点,拉升CPI同比增速约0.8个百分点,随着猪周期启动,3月最后一周猪肉价格可能还会大幅上涨,叠加低基数,CPI同比增速或显著回升至2.7%。

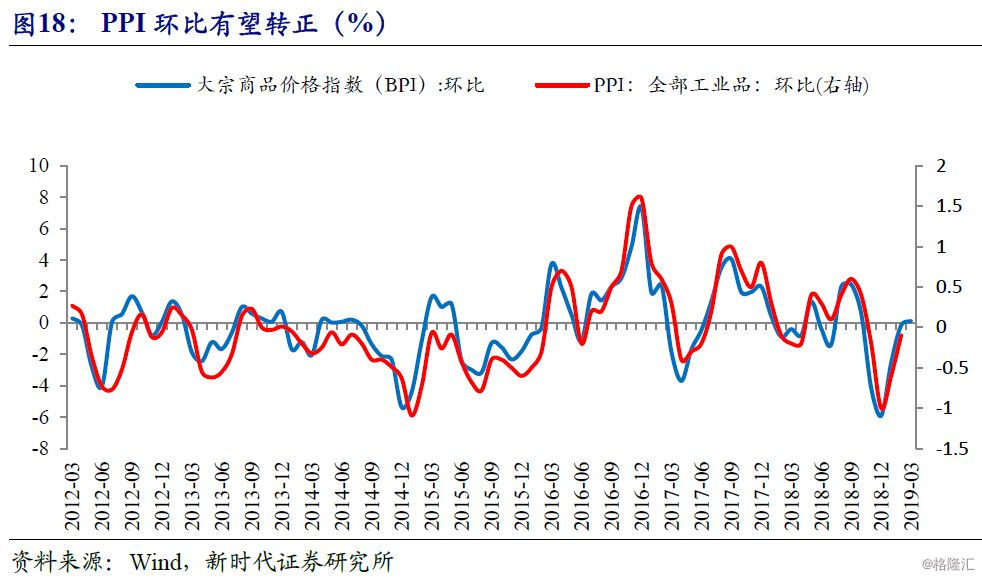

PPI同比上升:3月(截至3月22日)大宗商品价格指数(BPI)环比增速从-0.16%上升至0.13%;2月生意社大宗商品供需指数(BCI)为0.18,均涨幅0.69%,预计3月PPI环比增速继续回升至0.02%,根据环比测同比可能出现误差(最近2月误差约为0.2个百分点),计入误差项后,预计3月PPI同比增长0.3%。

2.5 社融、信贷超季节性扩张

M2同比下降:虽然在宽信用背景下,人民币贷款、企业债券融资可能同比多增,进而拉升M2同比增速,但是3月地方专项债发行规模较2月回升,可能导致一般存款转化为财政存款,从而拉低M2同比增速。

新增人民币贷款同比增加:受春节影响,2月信贷季节性少增,3月新增信贷规模将季节性回升,根据票交所数据,3月(截至3月22日)票据承兑和贴现量较2月小幅增加,考虑到宽信用背景,预计3月新增人民币贷款1.3万亿元左右。

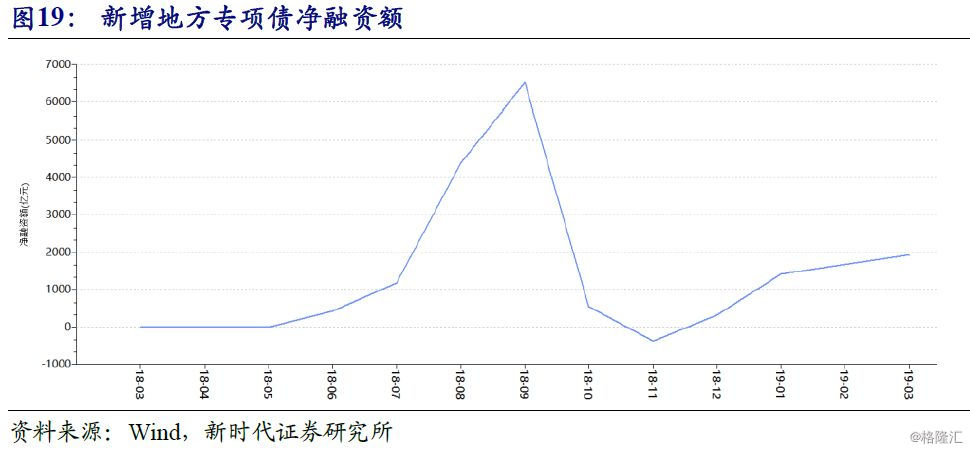

新增社融同比增加:受季节效应影响,3月信贷规模扩张,票交所数据显示表外票据融资扩张,Wind数据显示3月地方专项债发行规模较2月回升,预计3月社融增量为1.45万亿元。

4月资本市场展望

3.1 海外市场risk off,A股波动或加剧

3月22日,欧美3月制造业PMI均明显低于预期,引发10年期与3月期美债收益率倒挂,这为金融危机以来首次,美股出现暴跌,并在未来一段时间可能继续走弱。美股走弱或意味着海外市场从年初以来的risk on转换为risk off,波动率VIX将回升,对A股或产生冲击。同时,A股估值已经有所修复,随着数据真空期结束,A股逻辑重回基本面,数据显示经济尚未企稳。因此,短期A股可能从普涨转为结构性行情,但短期波动可能不改长期上行趋势。

3.2 债市有望突破前期低点

债市有望突破前期低点。一是海外市场risk off,美债受追捧,美债长端利率下行,中国国债长端利率或跟随;二是全球进入“比差环节”,中国货币政策空间打开,而货币政策优先考虑就业,短期货币政策将延续宽松,流动性合理充裕;三是本轮宽信用主体是民营企业,对房地产与基建没有像以前一样大幅刺激,宽信用过程是漫长的,流动性陷阱格局未变;四是出口和房地产投资带来的经济下行压力仍存。

债市突破前期低点可能存在两个阻力。其一,仔猪价格飙升,未来“猪通胀”回归,可能引发通胀预期甚至滞胀预期再度升温;其二,十年期国债收益率自2018年以来已经大幅下降,其绝对收益空间偏低,机构可能纠结是否入场。