下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:无

目标价:无

投资要点

公司业绩概要:

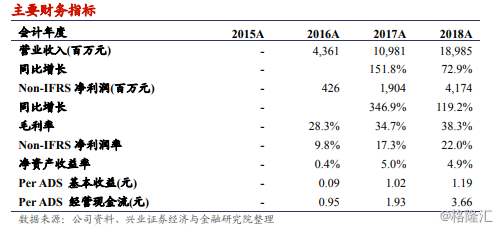

1)2018Q4腾讯音乐总营收达53.97亿元,同比增长50.5%,环比增长8.6%。在线音乐服务收入达15.2亿元,占比略有下滑,达28.2%,同比增长45%,环比增长3.9%,其中会员订阅收入达6.95亿元(yoy:37.6%),其他收入达8.25亿元(yoy:51.9%);社交娱乐服务收入达38.77亿元,同比增长52.8%,环比增长10.6%;

2)销售+管理费用率共计25.1%,环比上升5.39个百分点;3)毛利率达34%,环比下滑5.5个百分点。Non-IFRS归母净利润达9.16亿元,Margin达17%。

营收持续增长,增速略有下滑。2018年,腾讯音乐总营收增长至189.85亿元,在线音乐+社交娱乐的多元盈利模式生命力依然旺盛,增速略有下滑:1)社交娱乐服务增速下滑是总营收增速下滑的主要原因,社交娱乐服务的付费率有所提升,但MAU和ARPPU增速均放缓;2)在线音乐服务年同比增速上升至75.8%,主要增长动力来自付费会员的增加以及版权转授和数字专辑/单曲收入的上升,四季度增速有所下滑,主要由于Q4版权转授收入降低.

用户稳定增长,付费率不断提升,驱动付费业务增长。2018Q4,在线服务业务MAU达6.44亿,高渗透率下仍实现同比增长6.8%,付费率达4.2%,仍存提升空间;社交娱乐服务业务NAU达2.28亿(yoy:9.1%),付费率达4.5%。

曲库增至3,000万,内容产品形式创新,筑高内容护城河。截至2018年12月31日,腾讯音乐曲库增至3,000万;新内容形式的创新,例如音乐打歌节目、联合制作的综艺节目《创造101》,、直播脱口秀节目、长音频电台节目,以及对于独立音乐人的扶持有利于进一步增强平台差异性,筑高内容护城河。此外,腾讯音乐还与唱片公司合作成立合资公司,不断开辟新的音乐题材。

投资建议:我们看好腾讯音乐未来的付费用户增长和其持续供应丰富的高质量内容的能力,以及其在数字音乐市场的龙头地位,建议投资者积极关注。

风险提示:直播行业监管收紧;内容成本上升;利润率下降风险