下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:审慎增持

目标价:17.8港元

投资要点

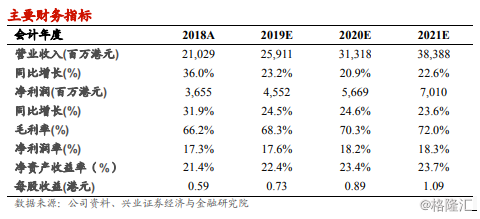

业绩强劲增长,研发和销售费用投入显著增加。公司2018年销售总收入达到210.28亿港元,较去年同比增长36.0%,创新药(尤其是肿瘤药)、普药和VC板块增长均比较亮眼;净利润为36.54亿港元,较去年同比增长31.9%,研发费用和销售费用投入的大幅增加导致净利率较去年同比下降0.5ppts,经营溢利率较去年同比下降0.9ppts。

创新药板块保持快速增长,肿瘤业务再次翻番。创新药实现收入103.44亿港元,占比进一步提升至49.2%,较去年同比增长57.2%。其中恩必普收入48.72亿港元,同比增长36.5%,主要受益于销售终端下沉和加强学术推广;肿瘤药品收入23.06亿港元,同比增长123.3%,实现翻倍增长,其中新产品白蛋白紫杉醇首年收入4.3亿港元,超出领导层预期。公司正积极推进新产品进入国家医保目录。目前白蛋白紫杉醇渗透率低,产品销量在2019年有望继续保持快速增长。

普药品种丰富,受带量采购政策影响小。2018年普药收入62.09亿,占比29.5%,较去年同比增长29.6%,主要受益于产品结构优化和通过一致性评价产品的顺利上市销售。前次4+7城市药品集中采购涉及公司的3个普药产品,但不涉及核心品种,预期政策短期内对公司业绩的影响甚微。

大幅提高研发开支,积极引进新产品。2018年总研发开支为15.83亿港元,较去年同比增长94.2%。目前公司在5个新药研究领域有300个在研品种。未来3至5年有望获得15个生产批件,其中1)玄宁(美国)和两性霉素B脂质型有望在2019-2020年获批上市;2)公司获得CD20单抗的独家代理权,产品有望于2020年获批上市;3)公司引进的海外新药PI3K获FDA批准上市,产品有望快速进入中国市场。

盈利预测和估值:我们预计公司19-20年核心业务仍能维持稳步发展,考虑到原料药价格下行,我们略调低了19-20年的预测,预计收入分别为259.1亿、313.2亿港元,增速分别为23.2%、20.9%,下调幅度约为1.9%、7.3%;净利润为45.5亿、56.7亿港元,增速分别为24.5%,24.6%,下调幅度约为2.3%、6.1%。提高目标价至17.8港元,对应19年的24.4倍市盈率,PEG约等于1,较当前价格有18.7%的空间,维持审慎增持评级。

风险提示:医保控费压力加大,原料药价格下行