下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:无

目标价:无

投资要点

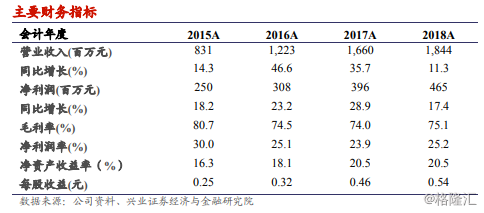

销售增长放缓,利润率显著改善。公司2018年总收入18.44亿元,同比增长11.3%,增速有所放缓,主要原因为玉林制药增长放缓。毛利率达75.1%,比上期毛利率增加1.1ppts,主要原因是产品结构变化。得益于良好的管理水平和费用控制,公司销售费用率同比下降2ppts,管理费用率同比下降0.3ppts;研发费用率3.7%,增加1.0ppts,财务费用率1.5%,增加0.6ppts。归母净利润4.65亿元,较上年同期增长17.4%,归母净利率为25.2%,较上年同期增长1.3ppts。每股派息0.2港元。

运营能力进一步提升:公司对应收账款加强管理,期末余额为8.64亿元,相比2017年年底余额减少11.0%,周转天数由2017年底的213天减少为2018年底的171天。经营现金流净流入7.54亿元,较同期增长199.1%,稳健充沛的现金流增加了公司的安全边际。

全力打造“1+6”产品线,以肾科为旗舰全面发展。在核心产品尿毒清颗粒方面,公司18年取得香港市场准入资格,预计将以香港为中心,进一步辐射东南亚。另外,公司构建“康臣医家”大数据平台,为产品累积更多循证医学证据,夯实学术基础。在其他板块:公司与华南理工大学签订战略合作协议,建设"康臣-华工医院影像研究中心",建立联合研发与成果分享机制。右旋糖酐铁18年新进入国家基药目录,是第三代铁剂唯一口服液剂型。玉林整体搬迁入园项目稳步推进,新厂建设一期工程成功封顶,19年有望提速。

我们的观点:根据Wind一致预测,公司于2019年3月22日股价对应2019年PE为8.27倍,处于历史中低位区间(根据WindPEBand,历史PE位于7.4~19.4之间),19PEG为0.57,具有一定的安全边际,估值吸引。考虑到公司良好的现金流、产品独特性及在研产品潜力,我们认为该公司值得关注。

风险提示:玉林增速恢复不及预期,医院控费压力超预期