下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:无

目标价:无

投资要点

我们的观点:2018年公司在在管面积外拓、增值服务扩展上均取得了亮眼成绩。目前公司依托雅居乐+绿地双品牌,加速拓展第三方的物业管理业务及增值服务,上市后品牌影响力进一步提升;合约面积储备充足,将逐步在2-3年内交付归入在管,未来业绩有保障;账面现金超过48亿元,立足大湾区面向全国快速拓张。2018年公司亦在末期派息基础上加派特别股息,派息率达到50%给予股东丰厚回报。展望2019年,公司在物业管理业务上的合约面积保障充足,在增值服务上继续依托品牌向第三方及增值服务全产业链拓张,预计仍将保持高速增长。建议投资者持续关注。

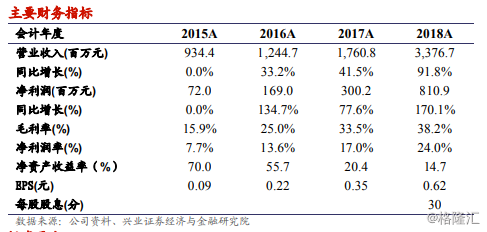

营业收入快速增长,各项业务均高速发展:2018财年,公司录得营业收入33.8亿元,同比增长91.8%,2015-2018年收入CAGR达到53.5%,维持高速增长。其中物业管理服务收入16.2亿元,yoy+34.8%,与2017年公司在管面积增长呈现一致趋势;外延服务收入14.6亿元,yoy+222.7%,主要由6.8亿元的案场管理收入及7.88亿元的其他增值收入组成;社区增值服务收入2.9亿元,yoy+183.7%。

新盘影响及多种经营带动,物业管理及业主增值服务毛利率均有提升:2018年公司物业管理服务毛利率达到27.4%,同比提升50bps,主要受益于来自雅居乐、绿地及第三方的新盘比例上升影响。业主增值服务毛利率达到50.9%,同比提升920bps,主要由于电梯广告、资产管理等多种高毛利率的业主增值服务在2018年集中发力影响。

背靠雅居乐多举措齐发力,在管面积增长有保障:截至2018年年底公司在管面积达到1.38亿方,同比增长76.3%。2018年公司合约面积增速亮眼,截至2018年末,公司合约面积达到2.3亿方,同比增长82.2%,为截至2018年度公司在管面积的1.66倍。2018年公司合约面积贡献排序为第三方、收并购、绿地控股及雅居乐。2019年公司预测在管面积将增长约7000万方,一方面第三方扩张每年3-4千万方,将会逐步转为在管;其余来自收并购及雅居乐、绿城合约面积的结转。

风险提示:1)业务扩张不及预期;2)物业管理满意度降低;3)物业管理费收缴率降低;4)物业管理费提价受阻。