下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:无

目标价:无

投资要点

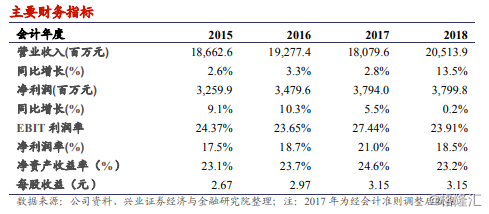

2018年收入增13.5%,盈利表现胜市场预期。恒安国际公布了截止2018年12月31日的全年经营数据。公司于期内录得收入205.1亿元(yoy+13.5%),经营净利润54.3亿元(yoy+2.99%),归母净利润38.0亿元(yoy+0.18%),盈利表现胜彭博一致预期。

浆价上行期拖累毛利率水平,但阿米巴战略持续发力,费用率下降2pct。由于2018年木浆价格持续处高位,加上人民币于2018年下半年开始贬值,公司生产成本及财务费用较去年同期升高,毛利率较2017年减少3.58pct至38.2%,盈利能力下降。EBIT利润率及净利润率分别按年下降3.53pct及2.47pct。但得益于阿米巴经营战略的实施,公司期内销售与管理费用率按年下降2pct,一定程度上抵消了成本压力对公司盈利能力的影响。

传统渠道销售疲软拖累纸尿裤收入,但产品升级+电商发力,促使公司纸巾及卫生巾业务录亮眼增速。受制于传统渠道疲软,公司纸尿裤产品收入15.36亿元(yoy-14.35%),占公司总收的7.5%。然而,公司期内加速布局线上渠道,线上销售额同比上升逾50%至39亿元,贡献了公司14.4%的整体收入。此外,公司亦升级优化产品结构,于期内录得纸巾产品收入净额102.27亿元(yoy+18.79%),卫生巾产品收入65.94亿元(yoy+6.10%)。此外,受益于收购马来西亚皇城集团及主营保鲜膜生产商声科集团,公司期内录得其它收入21.57亿元(yoy+47.59%),表现亮眼。

我们的观点:受公司纸巾及卫生巾业务推动,2018年公司表现整体亮眼,跑赢彭博一致预期。虽公司期内盈利能力下降,但短期来看,随着2018年第四季度木浆价格开始回落,2019年纸浆价格延续下降趋势,公司成本压力或将有所缓解,加上公司持续优化的产品组合,预计2019年公司毛利率水平可逐步改善。长期来看,公司龙头地位难以撼动,线上渠道渗透空间依然较足。未来公司将持续受益于全业务产品线升级,线上渠道拓展及阿米巴模式落地。建议投资者适当关注。

风险提示:纸浆价格波动,销量不及预期,线上渠道拓展不及预期,行业竞争加剧