下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日安琪酵母公布2018年业绩:2018年营收66.86亿元,同比增15.75%,归母净利润8.57亿元,同比增长1.12%,扣非利润仅增2.72%,其中单Q4收入17.87亿元同增12.16%,归母净利润1.83亿元同减22.37%,业绩低于预期。

受此消息影响,安琪酵母收盘27.84元,大跌8.12%。

一、主业务表现良好,产能调整导致成本费用率上升

此次业绩下滑的主要原因在于:

(1)产能拖累毛利率下滑:根据公告显示安琪酵母的伊犁工厂产量下降,受环保政策影响,伊犁子公司限产 40%。伊犁作为公司旗下毛利率最高的分部,限产对净利润率的影响约 1.3%。其他低毛利工厂产能替代提升成本,赤峰工厂第四季度完成搬迁改造期较对第三季度产能有一定缓解,但是Q4毛利率38%,同比下滑2.3%,全年毛利率36.32%同比降1.3%;

(2)费用率上升,受燃料价格上涨及营销费用上升影响,运输、广宣费用均提升,全年销售费用率11.31%同比增长0.4%。具体来看,受到安琪赤峰生产线搬迁、和其他相关成本上涨导致产品成本上升,影响利润6,072万元;受国际市场影响白糖价格持续下跌,与上年相比跌幅达到16%,售价下降影响利润3,520万元;负债方面,本期借款规模增长、融资成本上升、汇兑损失增加导致财务费用增加4,360万元。

主营业务方面:

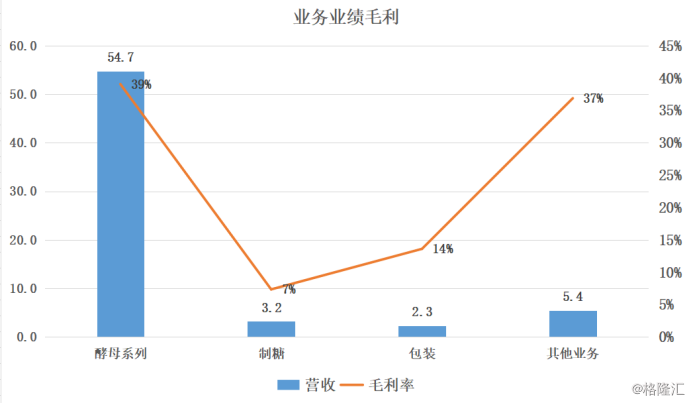

(1)酵母系列实现营业收入54.73亿元,同比增长24.17%。主要原因在于酵母产能的持续增加,总产量达到23.7万吨,同比增加16%。

(2)制糖产品和包装产品分别实现营收3.24亿元、2.29亿元,同比增幅分别为下降2.16%、增长23.01%。

二、深处行业成长期的酵母龙头

安琪酵母成立于1986年,主要从事酵母、酵母衍生物及相关生物制品经营的高新技术企业。拥有15条酵母生产线,酵母类产品发酵总产能达到22万吨,在埃及和俄罗斯建立了海外工厂。酵母类产品全球市场份额达到12%,国内市场占有率稳居第一,目前已成长为亚洲第一、世界第三大酵母公司。所以在地区营收占比上面,国内占七成,国外三成。所以人民币汇率因素会对安琪酵母的净利润产生一定的影响。

市场规模上面,中国成为全球酵母产能增长最为迅猛的区域,在2016年中国酵母类总产能已由2004年的10万吨增长至30万吨,年均复合增速超过12%。应用端主要在面食发酵、烘焙、酿酒,需求相对稳定;未来在动物营养、人类营养健康、植物营养、YE(酵母抽取物)食品调味等新兴领域。

在渗透率来看,存在较大产能缺口是YE(酵母抽取物),YE具有增鲜调味、降盐淡盐、平衡异味、耐受性强等特点,并具有食品属性,广泛应用于休闲食品、肉制品、酱卤食品、方便面、酱油、醋、调味酱等食品调味领域。预计国内YE需求量在30万吨以上。目前全球YE产能约30万吨,中国产能约6万吨,存在较大的产能缺口。

行业竞争格局上,全球酵母总产能约为150万吨,乐思福、AB马利、安琪酵母分列行业前三位;产能主要集中在欧美,超过总产能一半。而目前中国酵母类总产能超过30万吨,占世界产能的20%;安琪酵母拥有约22万吨酵母产能,国内市场占有率约70%,国际市场占有率接约12%,其中YE产能已居世界第一安琪酵母产能线主要分布在宜昌总部、崇左、德宏、柳州、赤峰、俄罗斯及埃及等。最新的赤峰1.65万吨绿色制造集成应用项目、柳州YE项目逐步建成达产。

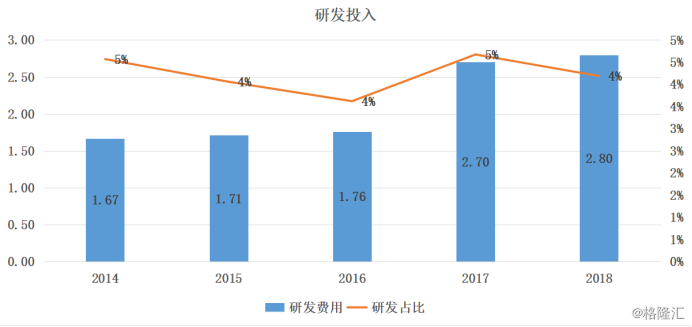

注重研发,根据2018年年报披露,安琪酵母已专利申请40件,其中发明专利27件,外观专利申请10件,实用新型3件;授权专利共25件,其中国内发明专利8件,国外发明专利4件,外观专利13件。

全年实施研发项目235项,其中重大研发项目18项;新产品21项,新产品贡献率达16.5%。新增对外研发合作项目23项。研发投入2.80亿,占营收比例在4%左右。

三、结语

安琪酵母在国内没有主要的竞争者,在2018年10月份对国内60%的酵母产品平均提价3%-4%,拥有定价权。确定2019-2020年收增长超15%,2021年收入100亿高目标,同时提出利润增速高于收入增速的目标。根据其规划有望扩展南美和东南亚市场,这一部分带来的将会是费用率的上升,随着俄罗斯扩建年产1.2万吨酵母项目预计2020年7月正式投产,到那时酵母类产品发酵总产能将达到25万吨,带来的业绩增厚。

此次业绩不及预期带来的股价大跌,但深处寡头市场,仍然值得期待。