下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

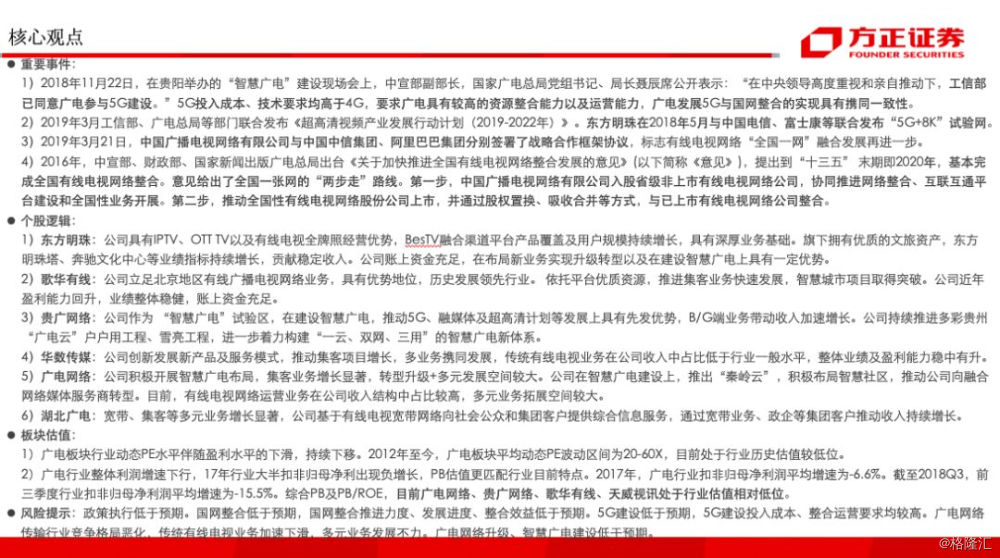

核心观点:

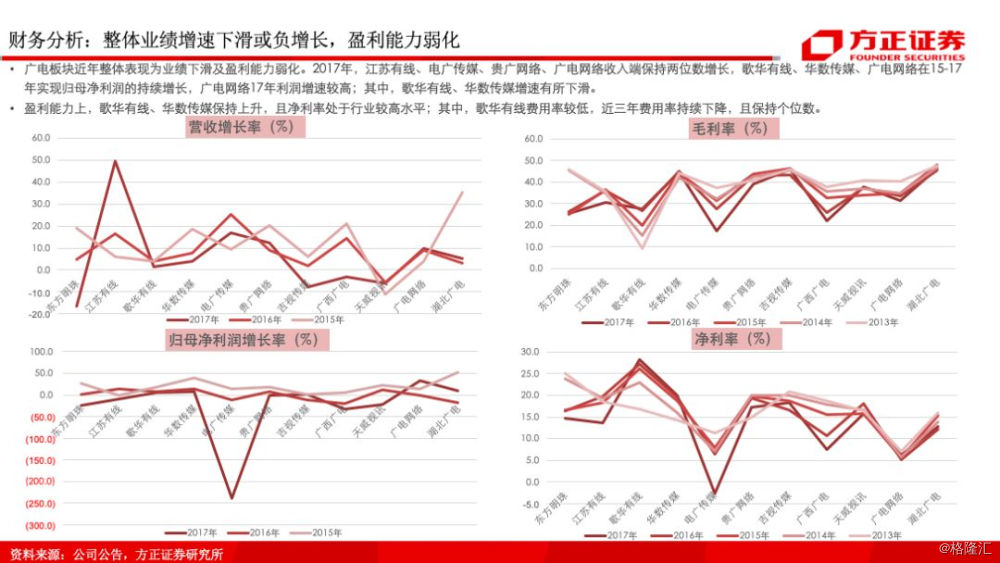

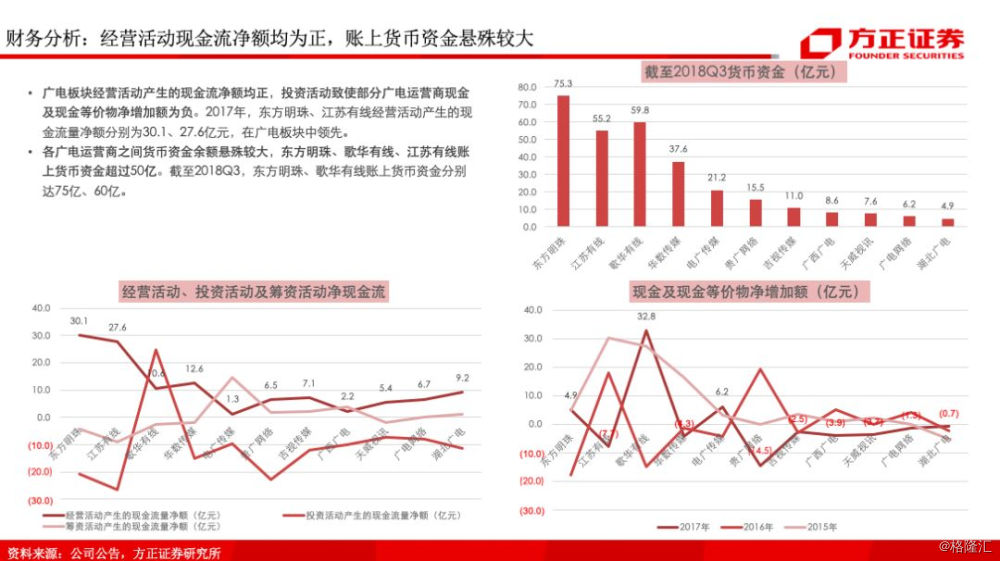

1、国网整合,大势所趋:广电网络运营行业面临业绩增长压力,一省一网格局不利于全程全网业务发展以及广电网络转型升级,国网整合势在必行。

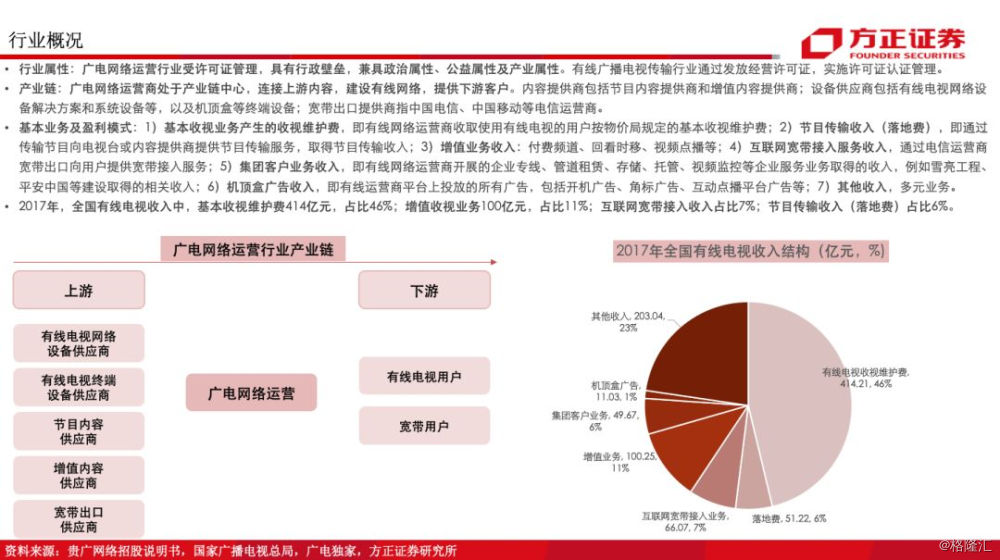

1)广电网络传输行业主要收入来源于收视业务产生的收视维护费、节目传输收入(落地费)、增值业务收入、互联网宽带接入服务收入、集团客户业务收入等。2017年,全国有线电视收视维护费达414.21亿元,占有线电视行业收入46%;增值业务收入100.25亿元,占比11%;互联网宽带接入业务66.07亿元,占比7%;落地费51.22亿元,占比6%;集团客户业务收入49.67亿元,占比6%。

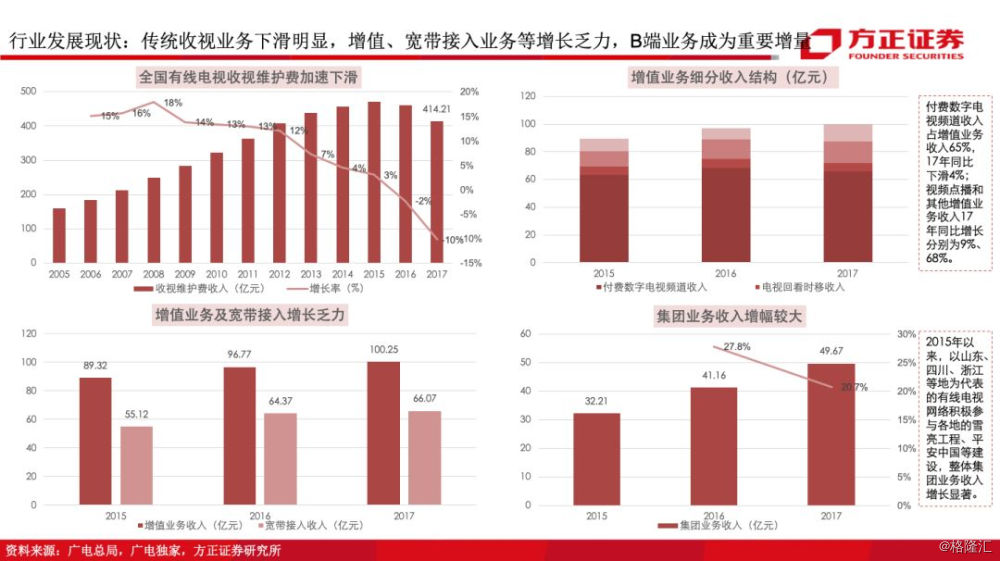

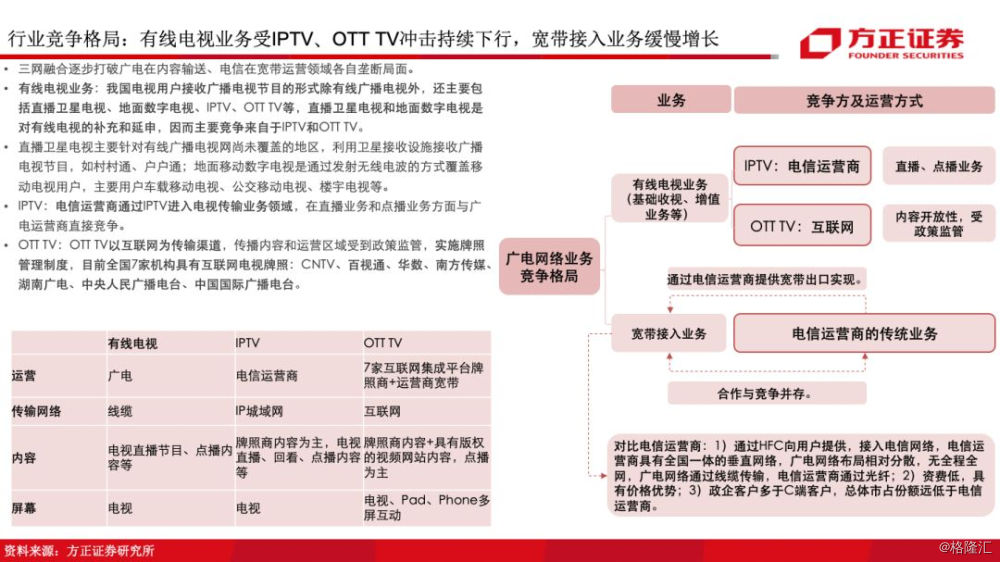

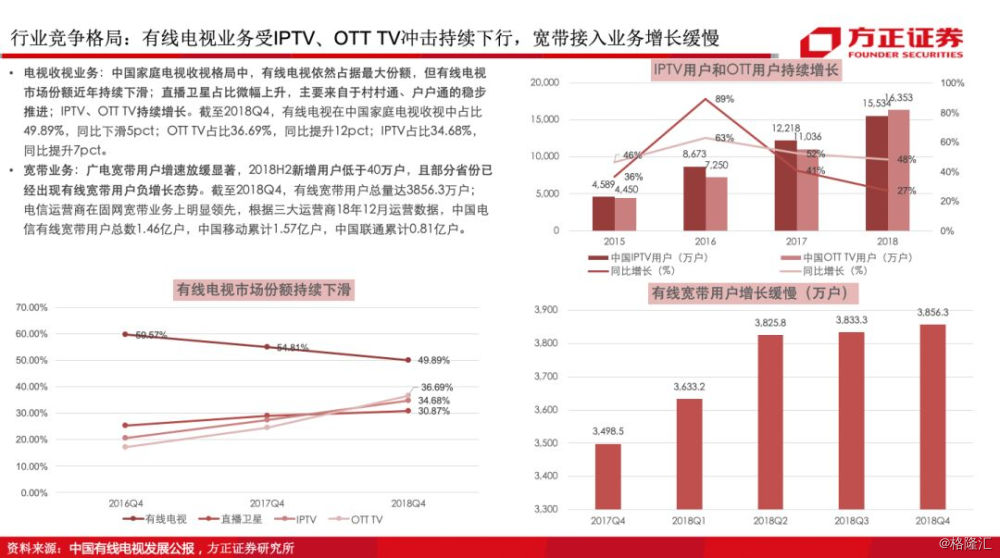

2)三网融合以及互联网发展背景下,有线电视业务受IPTV、OTT TV冲击持续下行,增值业务以及宽带接入业务整体增长乏力。伴随技术革新,三网融合打破广电在内容输送、电信在宽带运营领域的垄断局面,电信运营商通过IPTV进入电视传输业务领域,OTT TV以互联网为传输渠道。截至2018Q4,有线电视在中国家庭收视总占比49.9%,同比下滑5pct,OTT TV占比36.7%,同比增长12pct,IPTV占比34.68%,同比增长7pct。

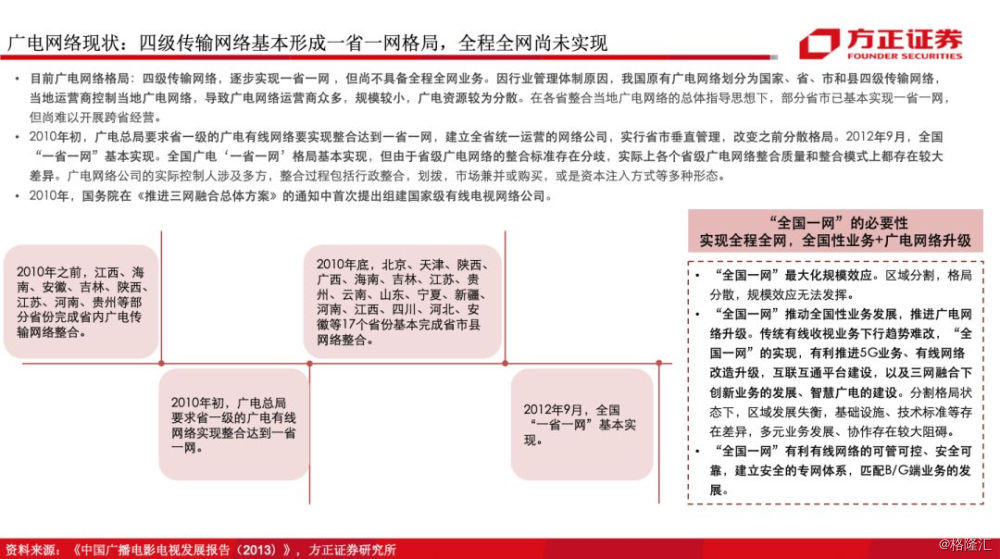

3)广电网络目前基本形成一省一网格局,区域分割状态下规模效应低下,缺乏全程全网业务基础,广电网络转型升级具有阻碍。传统有线收视业务下行趋势难改,“全国一网”的实现,有利推进5G业务发展、有线网络改造升级,互联互通平台建设,以及三网融合下创新业务的发展、智慧广电的建设;同时有利有线网络的可管可控、安全可靠,匹配B/G端业务的发展。

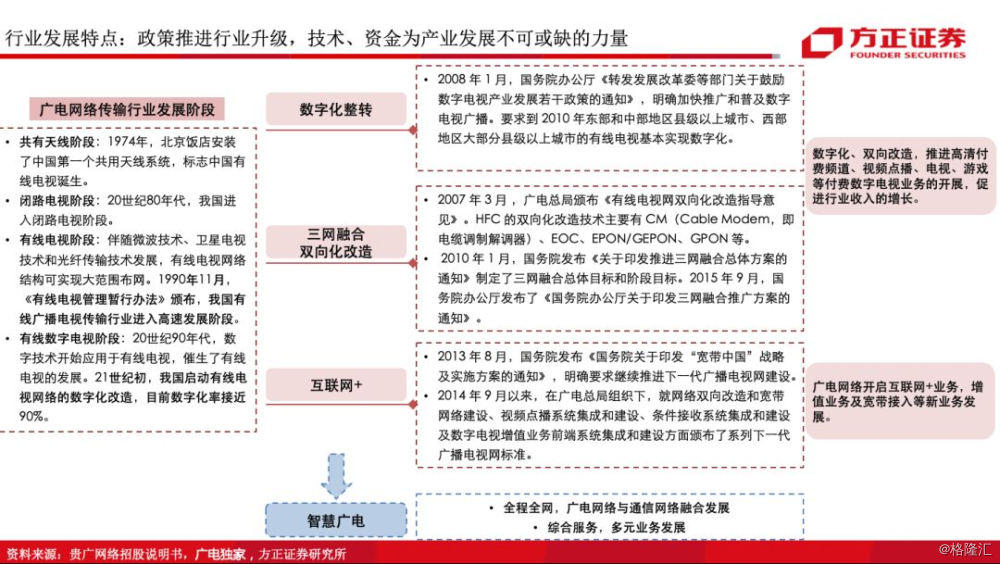

4)广电网络行业的总体发展需要政策推力,以及技术、资金助力,当前广电网络升级正处在条件积聚阶段,国网整合以及广电网络升级势在必行。一方面政策推力持续强化,另一方面5G技术发展、多方战略合作均为广电网络升级提供强大助力。

2、政策+资本+资源+技术持续加持,国网整合+5G+超高清计划叠加,板块迎来新想象力:国网整合持续推进,政策支持力度不断强化,整合实施方案获原则同意,同时多方战略合作推动“全国一网”落地,行业长期发展向好;中短期B/G端业务受智慧广电建设推动或迎来较大增量。

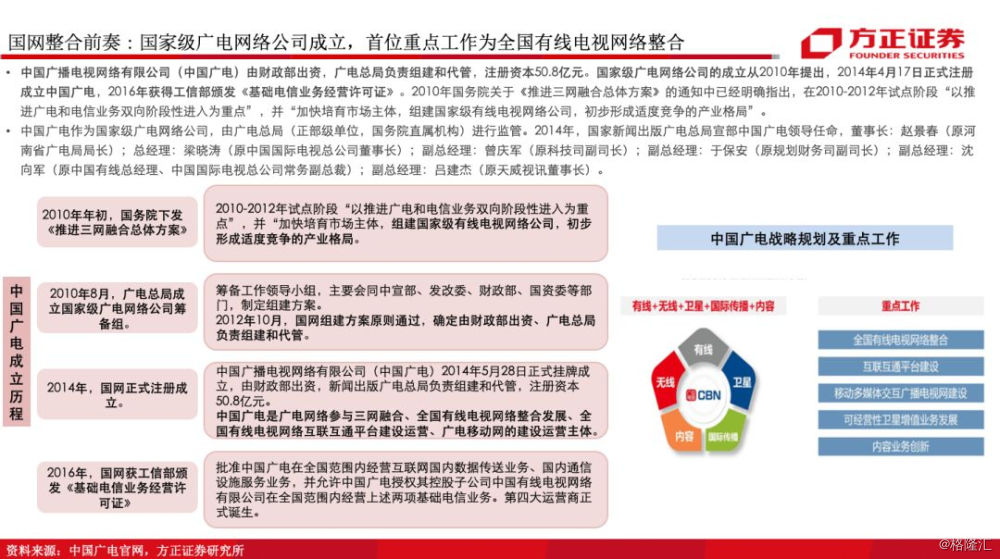

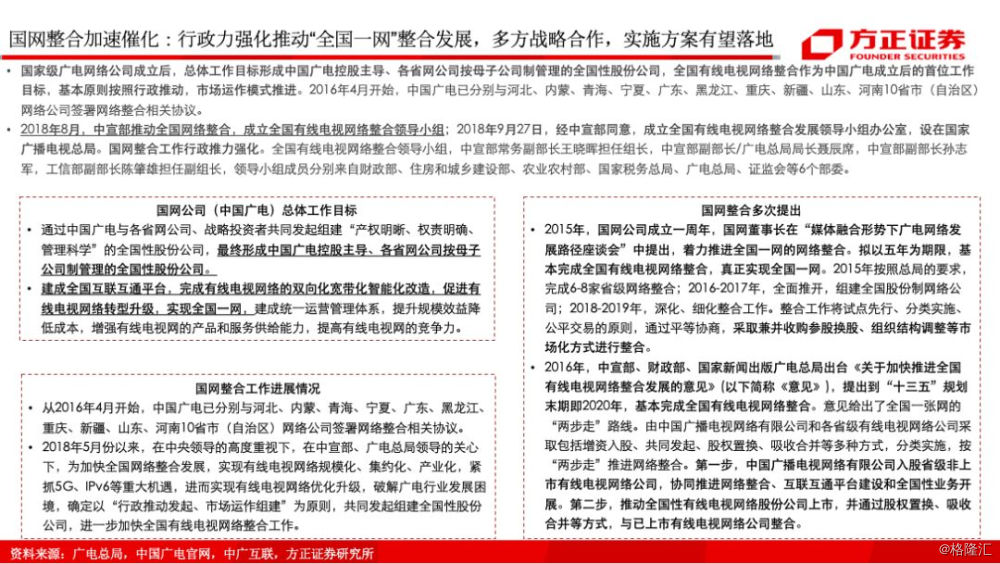

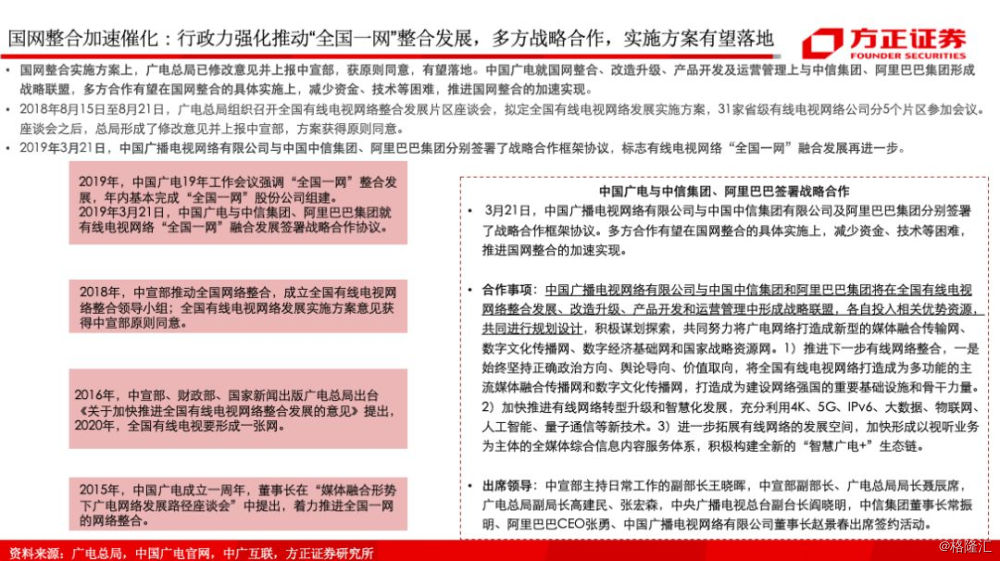

1)国网整合政策推动力持续强化。 2010年,国务院在《推进三网融合总体方案》的通知中首次提出组建国家级有线电视网络公司;2014年,国网正式成立,作为广电网络参与三网融合、全国有线电视网络整合发展、互联互通平台建设运营主体。2016年,中宣部、财政部、国家新闻出版广电总局出台《关于加快推进全国有线电视网络整合发展的意见》,提出到“十三五”规划(2016-2020年)末期,基本完成全国有线电视网络整合。2018年8月,中宣部推动全国网络整合,成立全国有线电视网络整合领导小组;全国有线电视网络发展实施方案,上报中宣部获得原则同意。

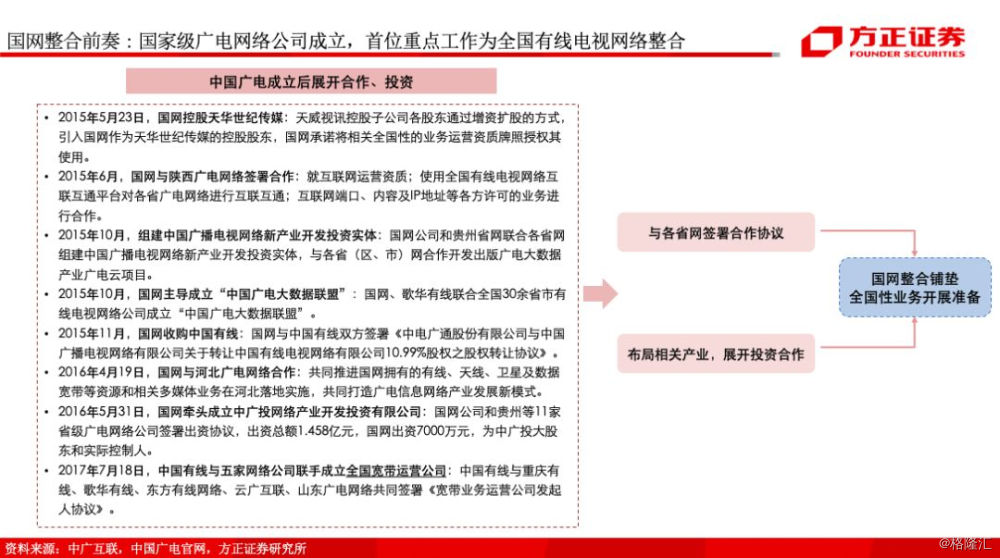

2)中国广电就国网整合、改造升级、产品开发及运营管理上与中信集团、阿里巴巴集团形成战略联盟,多方合作有望在国网整合的具体实施上,减少资金、技术等困难,推进国网整合的加速实现。 2019年3月21日,中国广播电视网络有限公司与中国中信集团、阿里巴巴集团分别签署了战略合作框架协议,标志 “全国一网”融合发展再进一步。

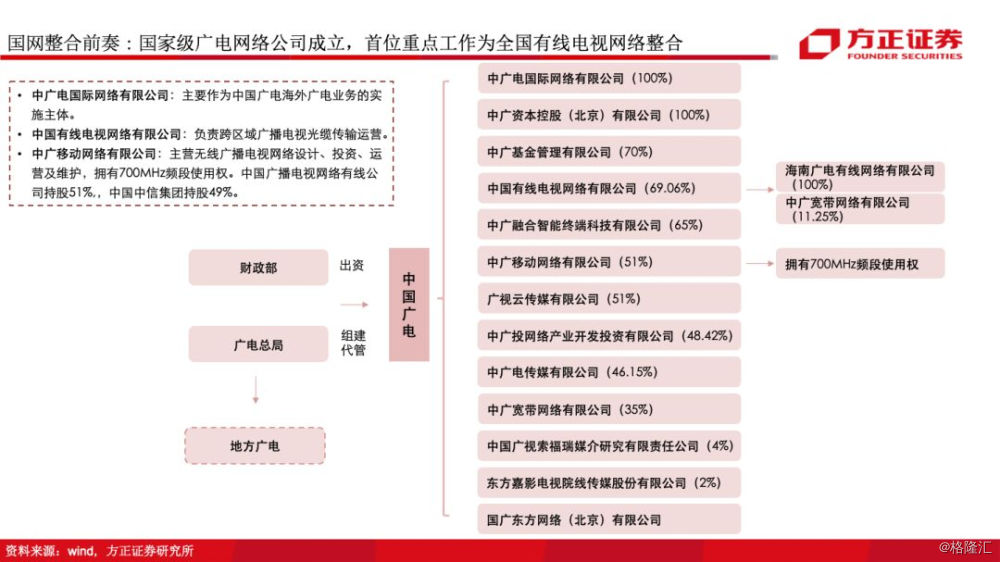

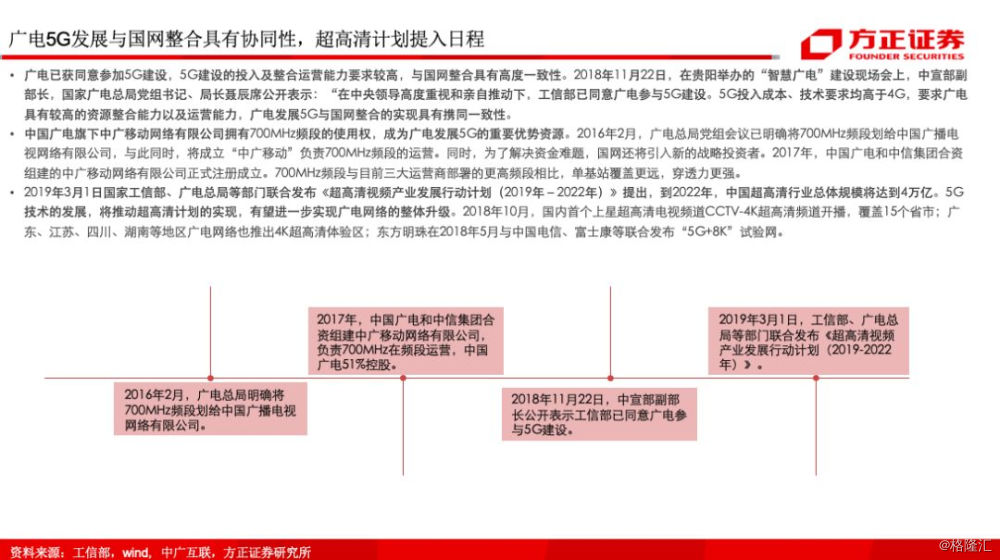

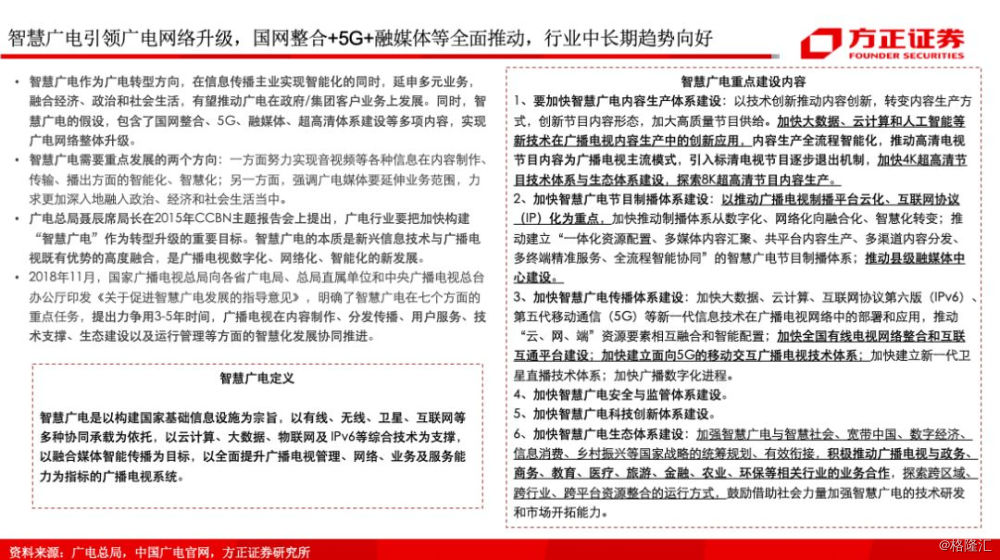

3)智慧广电引领广电网络升级,国网整合+5G+融媒体等全面推动,行业中长期向好,中短期B/G端业务成为目前广电运营商发展的重要增量。5G建设的投入及整合运营能力要求较高,与国网整合具有高度一致性;中国广电旗下中广移动网络有限公司拥有700MHz频段的使用权,成为广电发展5G的重要优势资源;智慧广电建设为广电运营商B/G端业务发展提供较大增量。

3、重要事件:

1)2018年11月22日,在贵阳举办的“智慧广电”建设现场会上,中宣部副部长,国家广电总局党组书记、局长聂辰席公开表示:“在中央领导高度重视和亲自推动下,工信部已同意广电参与5G建设。”5G投入成本、技术要求均高于4G,要求广电具有较高的资源整合能力以及运营能力,广电发展5G与国网整合的实现具有携同一致性。

2)2019年3月工信部、广电总局等部门联合发布《超高清视频产业发展行动计划(2019-2022年)》。东方明珠在2018年5月与中国电信、富士康等联合发布“5G+8K”试验网。

3)2019年3月21日,中国广播电视网络有限公司与中国中信集团、阿里巴巴集团分别签署了战略合作框架协议,标志有线电视网络“全国一网”融合发展再进一步。

4)2016年,中宣部、财政部、国家新闻出版广电总局出台《关于加快推进全国有线电视网络整合发展的意见》(以下简称《意见》),提出到“十三五” 末期即2020年,基本完成全国有线电视网络整合。意见给出了全国一张网的“两步走”路线。第一步,中国广播电视网络有限公司入股省级非上市有线电视网络公司,协同推进网络整合、互联互通平台建设和全国性业务开展。第二步,推动全国性有线电视网络股份公司上市,并通过股权置换、吸收合并等方式,与已上市有线电视网络公司整合。

4、个股逻辑:

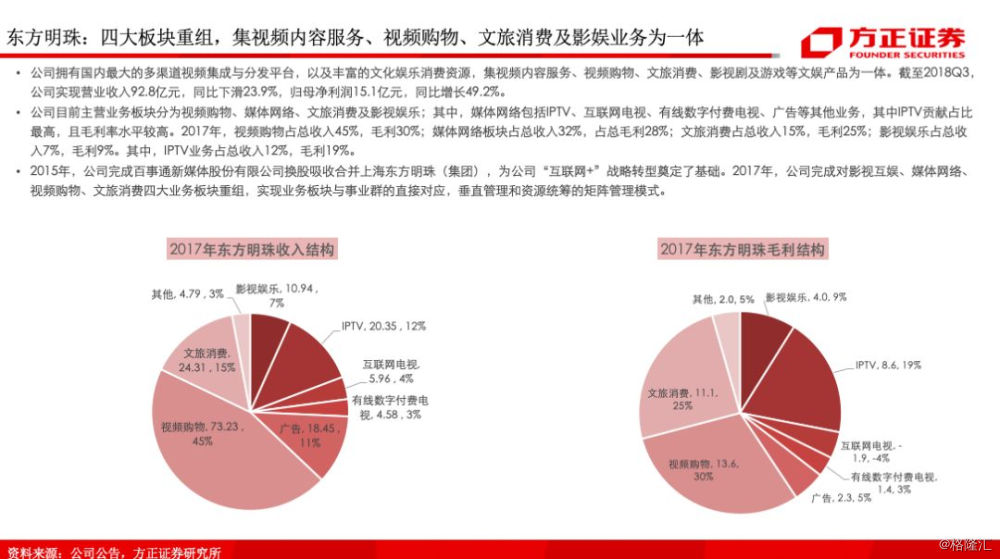

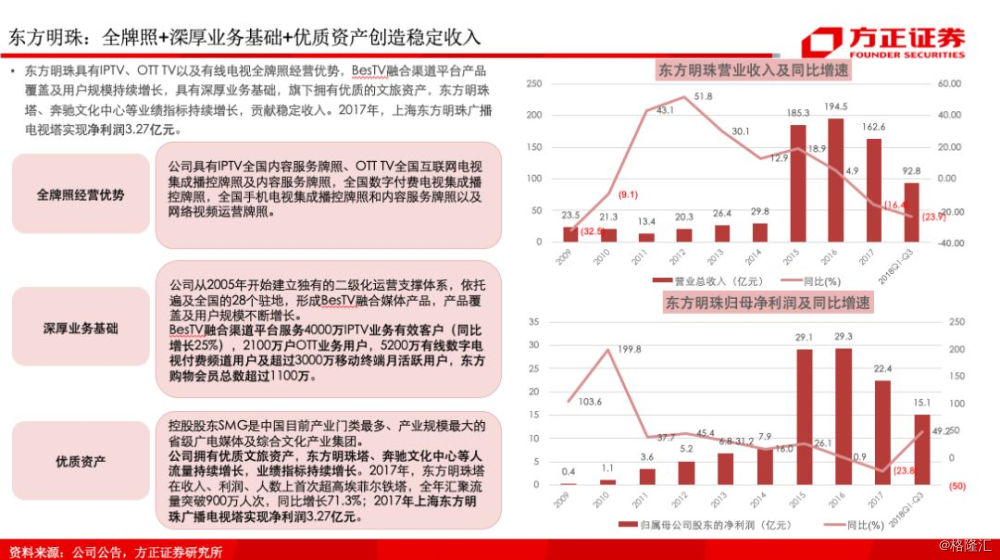

1)东方明珠:公司具有IPTV、OTT TV以及有线电视全牌照经营优势,BesTV融合渠道平台产品覆盖及用户规模持续增长,具有深厚业务基础。旗下拥有优质的文旅资产,东方明珠塔、奔驰文化中心等业绩指标持续增长,贡献稳定收入。公司账上资金充足,在布局新业务实现升级转型以及在建设智慧广电上具有一定优势。

2)歌华有线:公司立足北京地区有线广播电视网络业务,具有优势地位,历史发展领先行业。 依托平台优质资源,推进集客业务快速发展,智慧城市项目取得突破。公司近年盈利能力回升,业绩整体稳健,账上资金充足。

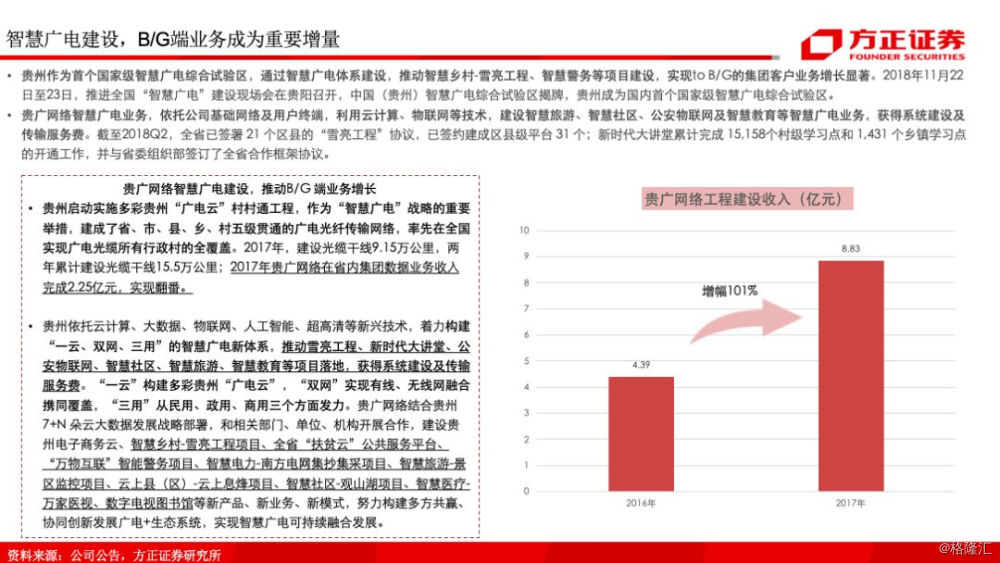

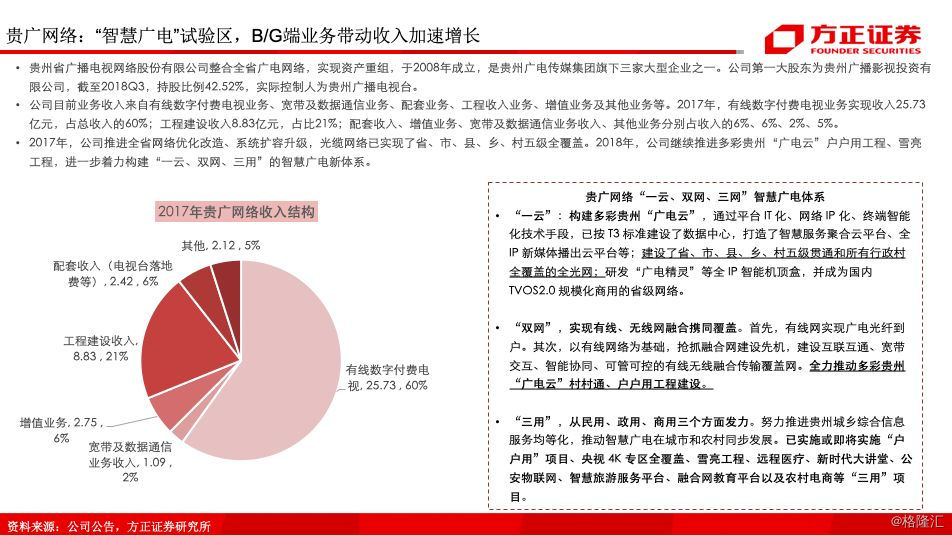

3)贵广网络:公司作为 “智慧广电”试验区,在建设智慧广电,推动5G、融媒体及超高清计划等发展上具有先发优势,B/G端业务带动收入加速增长。公司持续推进多彩贵州“广电云”户户用工程、雪亮工程,进一步着力构建“一云、双网、三用”的智慧广电新体系。

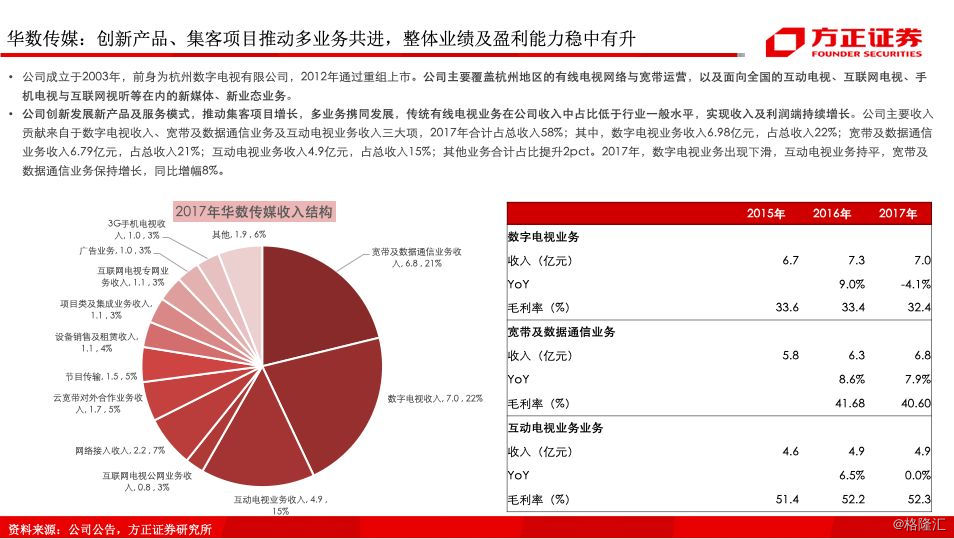

4)华数传媒:公司创新发展新产品及服务模式,推动集客项目增长,多业务携同发展,传统有线电视业务在公司收入中占比低于行业一般水平,整体业绩及盈利能力稳中有升。

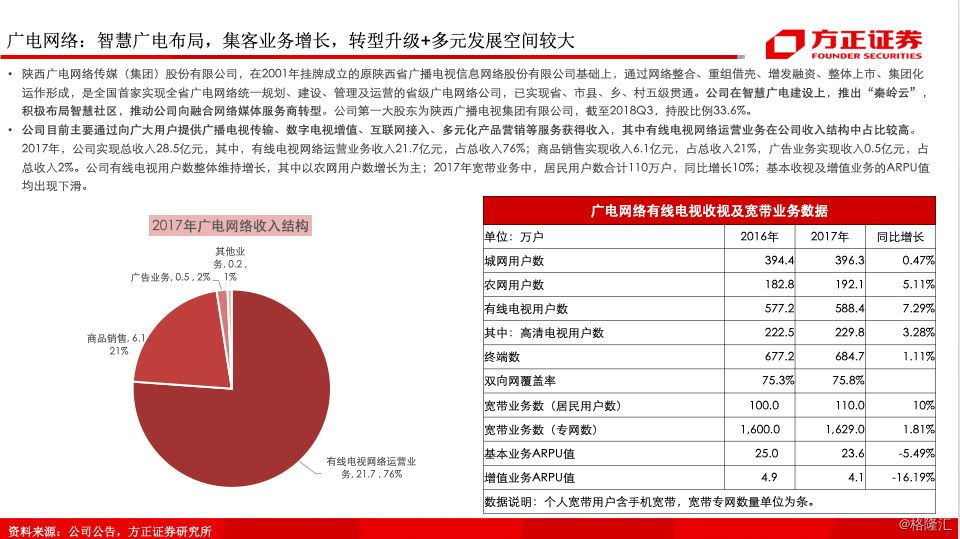

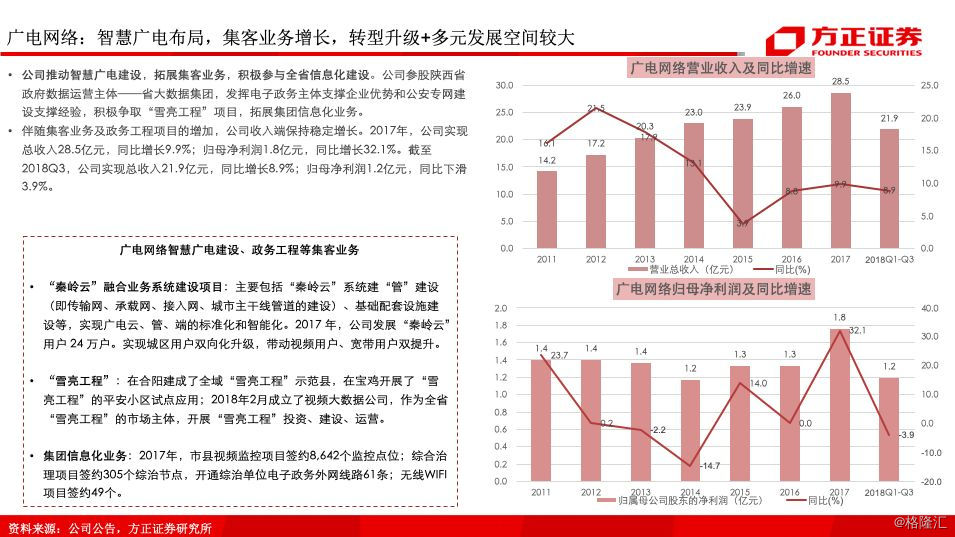

5)广电网络:公司积极开展智慧广电布局,集客业务增长显著,转型升级+多元发展空间较大。公司在智慧广电建设上,推出“秦岭云”,积极布局智慧社区,推动公司向融合网络媒体服务商转型。目前,有线电视网络运营业务在公司收入结构中占比较高,多元业务拓展空间较大。

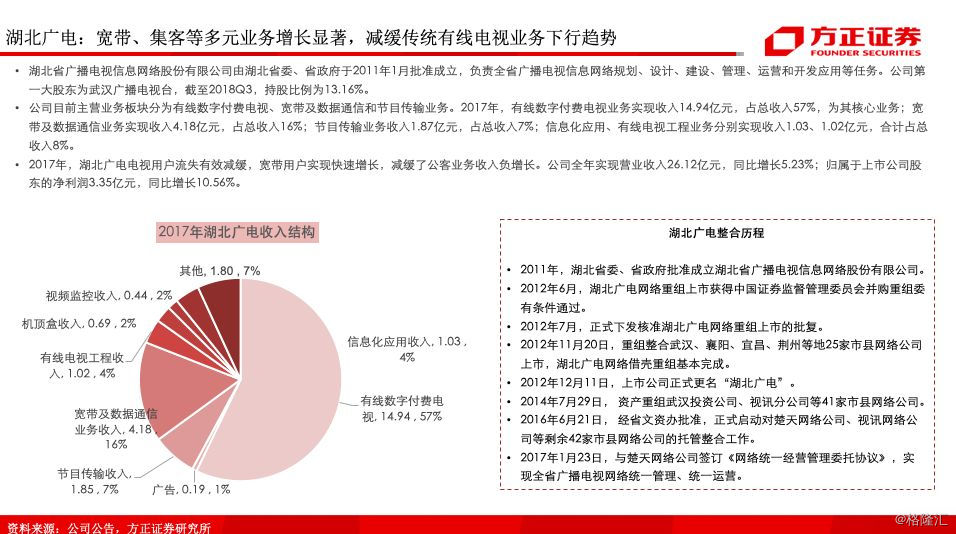

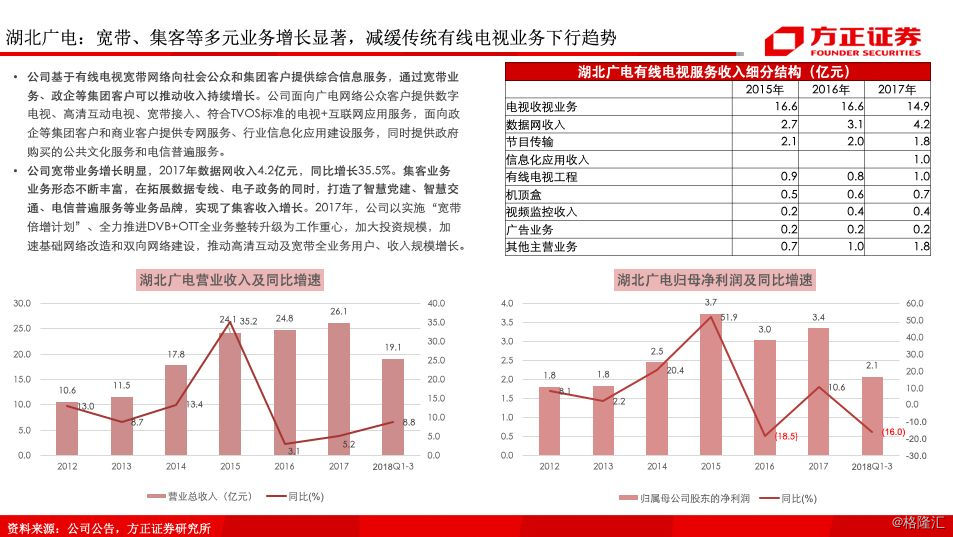

6)湖北广电:宽带、集客等多元业务增长显著,公司基于有线电视宽带网络向社会公众和集团客户提供综合信息服务,通过宽带业务、政企等集团客户推动收入持续增长。

5、板块估值:

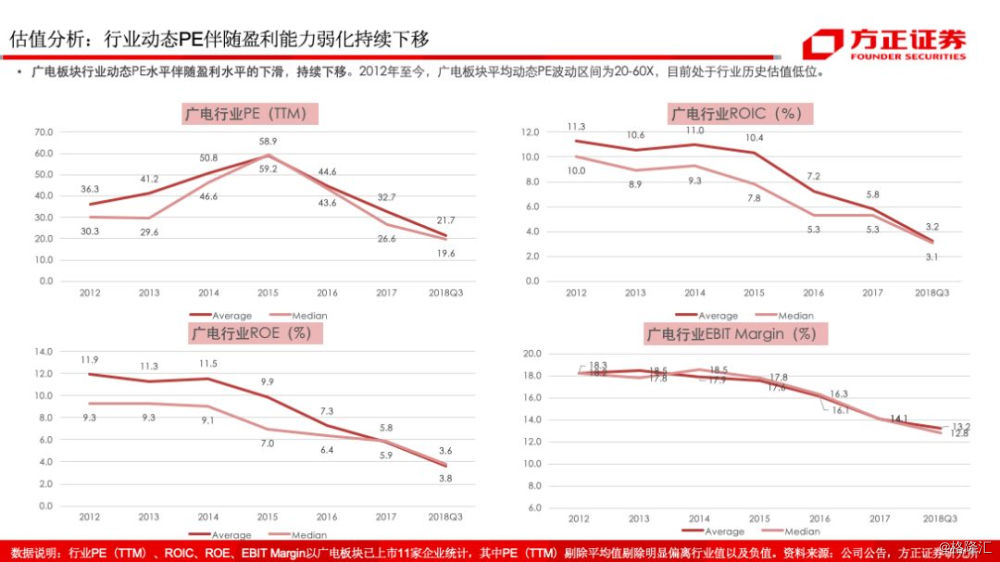

1)广电板块行业动态PE水平伴随盈利水平的下滑,持续下移。2012年至今,广电板块平均动态PE波动区间为20-60X,目前处于行业历史估值较低位。

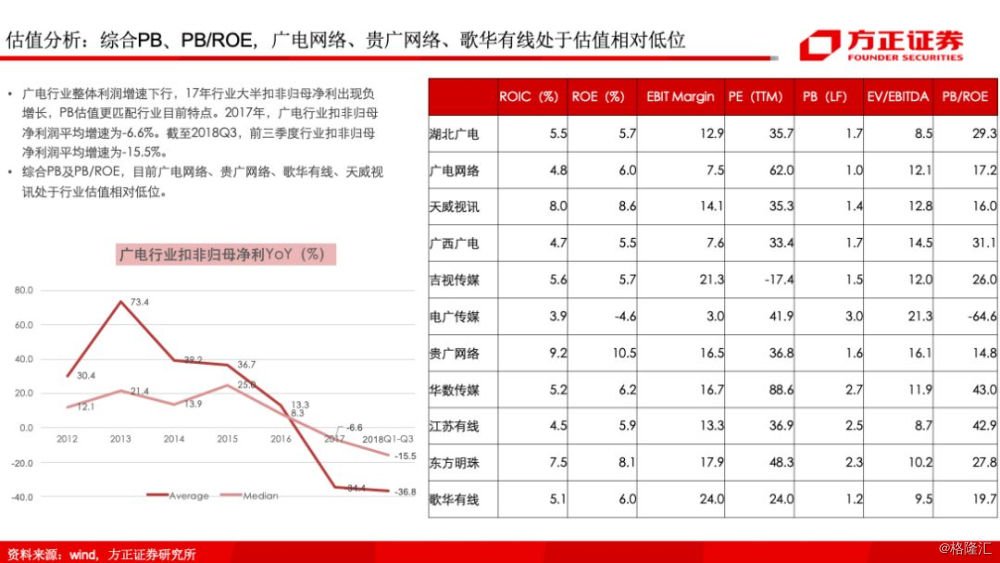

2)广电行业整体利润增速下行,17年行业大半扣非归母净利出现负增长,PB估值更匹配行业目前特点。2017年,广电行业扣非归母净利润平均增速为-6.6%。截至2018Q3,前三季度行业扣非归母净利润平均增速为-15.5%。综合PB及PB/ROE,目前广电网络、贵广网络、歌华有线、天威视讯处于行业估值相对低位。

风险提示:政策执行低于预期。国网整合低于预期,国网整合推进力度、发展进度、整合效益低于预期。5G建设低于预期,5G建设投入成本、整合运营要求均较高。广电网络传输行业竞争格局恶化,传统有线电视业务加速下滑,多元业务发展不力。广电网络升级、智慧广电建设低于预期。