下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杨其予 张颖锐

来源:莫尼塔宏观研究

相关事件:3月22日,标普500指数、道琼斯指数、纳斯达克指数分别收跌1.9%、1.77%、2.5%,欧洲股市同样出现2%左右的跌幅,主要的原因在于法国、德国、欧元区、美国3月的PMI数据均低于预期,叠加3月期和10年期美债收益率出现倒挂,全球经济放缓的预期再次对股票市场产生冲击。

一、短期关注美股调整风险对A股估值的扰动

短期来看,美股存在一定的调整风险。美股年初以来的上涨更多源于流动性宽松预期、以及2018年年报业绩并不如预期悲观,但当前市场主导因素正重回业绩基本面。3月20日美联储议息会议超预期鸽派,最终被市场解读为经济下行压力的加重(当日美股快速走高而后又回落,全天标普500指数收跌0.29%)。3月22日,欧美PMI数据的超预期下行和美债收益率的倒挂又进一步加深了市场对全球经济放缓的担忧。

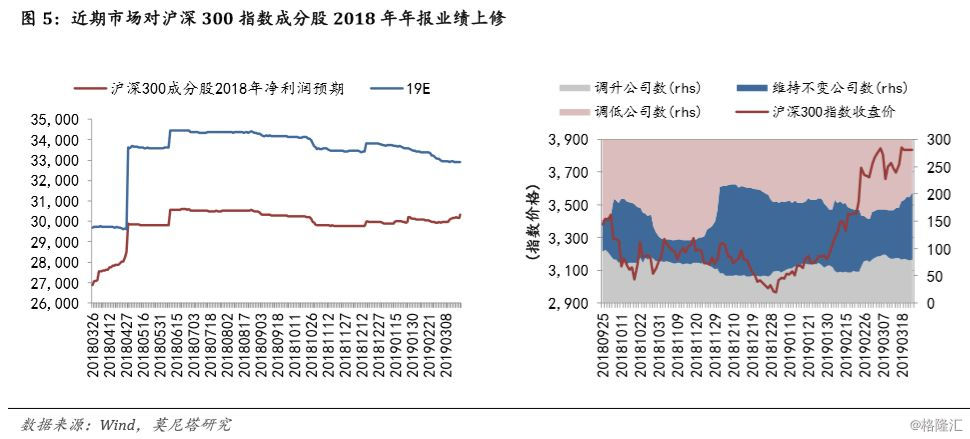

回到A股上来看,今年2月至3月中旬,A股与美股走势形成了不小的裂口(沪深300指数上涨17.25%,标普500指数上涨6.91%),A股在投资者活跃度提升、科创板持续推进的背景下不断走高。截止当前,A股季度估值修复程度已经达到历史第四高;短期来看,风险事件均有可能会对A股当前的估值水平造成扰动。

二、中期关注A股2018年年报盈利预期的修复

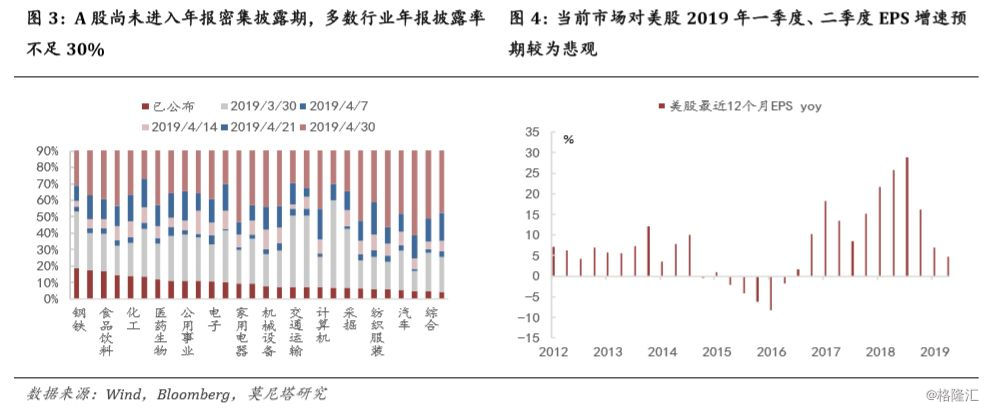

虽然美股与A股走势的核心因素都已经回归至业绩基本面,但需要关注的是,美股与A股的年报季并不同步 —— 通常美股上市公司年报业绩在次年2月中旬前公布完毕,但A股年报公布的截止日期为次年4月底。亦即当前美股2018年年报已经公布完毕,而A股年报业绩披露率尚不足30%。

美股未来的盈利预期悲观,而A股年报业绩预期正处于向上修复的阶段。当前市场对美股2019年一季度、二季度EPS增速预期分别为6.9%和4.7%,远低于2018年全年16%-28%的增速。而A股投资者此前对2018年业绩计入了较多的悲观预期,伴随着上市公司年报业绩的持续披露,当前年报业绩预期正处于向上修复阶段。整体上来看,目前A股相对于美股在业绩层面有更多的支撑。

主题评论之一:全球经济放缓预期升温,对A股影响几何?

相关事件:3月22日,标普500指数、道琼斯指数、纳斯达克指数分别收跌1.9%、1.77%、2.5%,欧洲股市同样出现2%左右的跌幅,主要的原因在于法国、德国、欧元区、美国3月的PMI数据均低于预期,叠加3月期和10年期美债收益率出现倒挂,全球经济放缓的预期再次对股票市场产生冲击。

一、短期关注美股调整风险对A股估值的扰动

短期来看,美股存在一定的调整风险。美股年初以来的上涨更多源于流动性宽松预期、以及2018年年报业绩并不如预期悲观,但当前市场主导因素正重回业绩基本面。3月20日美联储议息会议超预期鸽派,最终被市场解读为经济下行压力的加重(当日美股快速走高后又回落,全天标普500指数收跌0.29%)。而3月22日,欧美PMI数据的超预期下行和美债收益率的倒挂又进一步加深了市场对全球经济放缓的担忧。

回到A股上来看,今年2月至3月中旬,A股与美股走势形成了不小的裂口(沪深300指数上涨17.25%,标普500指数上涨6.91%),A股在投资者活跃度提升、科创板持续推进的背景下不断走高。截止当前,A股季度估值修复程度已经达到历史第四高;短期来看,风险事件的发生均有可能会对A股当前的估值水平造成扰动。

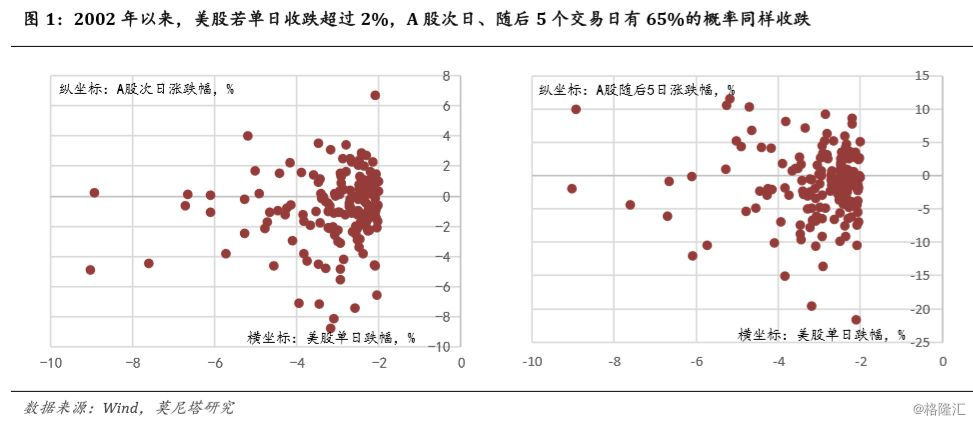

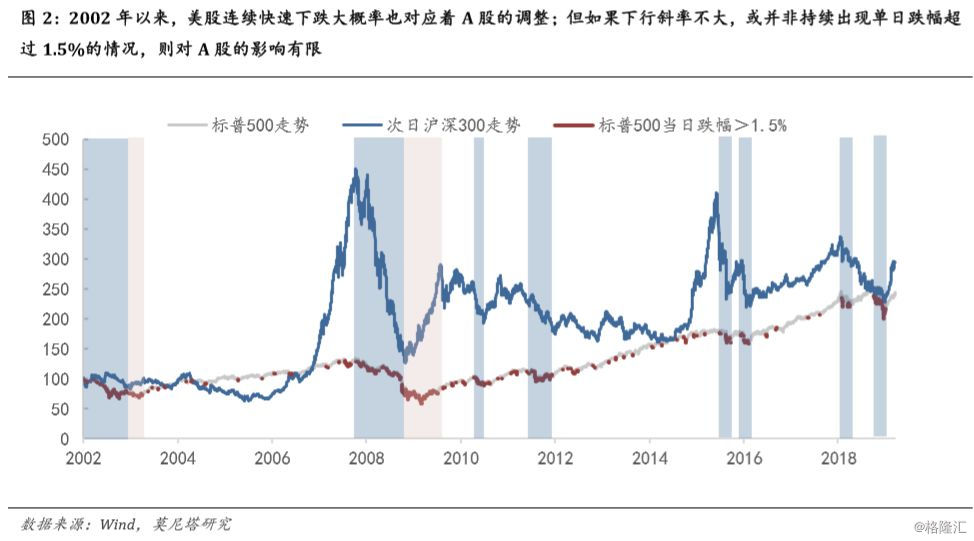

从历史情况上来看,美股单日跌幅超2%,A股次日、随后5日收跌的概率约为65%。预计上周五美股的调整可能会令A股出现日度级别上的调整。但考虑到美国今年步入衰退的可能性并不高,美股出现危机式快速下行的概率也不大,预计此次美股调整对A股中期走势影响有限。

二、中期关注A股2018年年报盈利预期的修复

虽然美股与A股走势的核心因素都已经回归至业绩基本面,但需要关注的是,美股与A股的年报季存在异步 —— 通常美股上市公司年报业绩在次年2月中旬前公布完毕,但A股年报公布的截止日期为次年4月底。亦即当前美股2018年年报已经公布完毕,而A股年报业绩披露率尚不足30%。

美股未来的盈利预期悲观,而A股年报业绩预期正处于向上修复的阶段。当前市场对美股2019年一季度、二季度EPS增速预期分别为6.9%和4.7%,远低于2018年全年16%-28%的增速。而A股投资者此前对2018年业绩计入了较多的悲观预期,伴随着上市公司年报业绩的持续披露,当前年报业绩预期正处于向上修复阶段。整体上来看,目前A股相对于美股在业绩层面有更多的支撑。

主题评论之二:首批科创板企业信息显示A股上市所需时间缩短

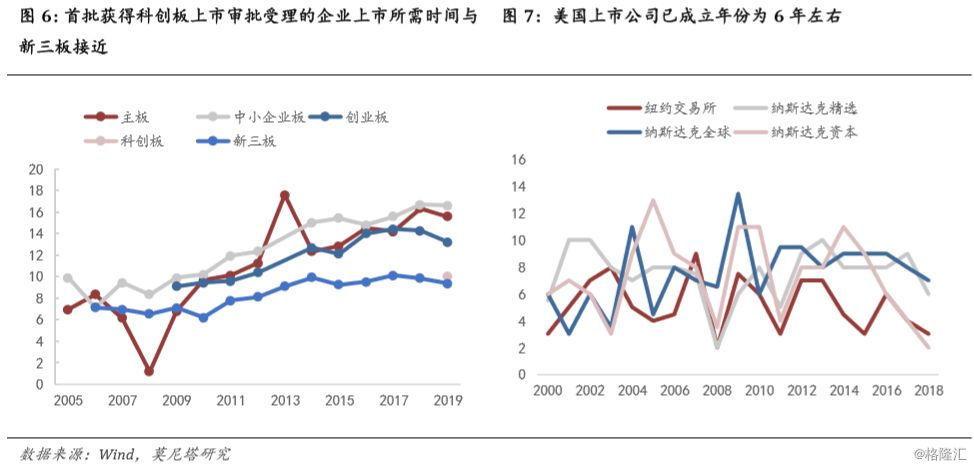

相关事件:3月22日盘后,首批获得科创板上市审批受理的企业名单公布,共计13家公司;其中信息技术、高端装备、生物医药行业各2家。我们注意到上述企业的成立时间为2001年-2014年,亦即成立至上市的时间最长为18年、最短为5年、中位数为10年;而A股多数企业上市所需时间为15年左右,科创板成立至上市的时间出现明显缩短。为什么这一信息值得关注?这一信息又将反映什么趋势?

IPO企业成立至上市的时间是诸多影响因素的综合结果,如公司和产业的生命周期(尤其是公司及产业进入初创期、成长期、成熟期所需的时间)、股票市场对实体企业的支持力度(如加拿大TSX市场定位于服务初创企业,相应地企业上市所需时间会更短)。

A股IPO企业成立至上市所需的时间近年来持续增加,当前为15年左右。我们统计了2005年以来IPO企业成立至上市所需的时间,数据显示:(1)2005年以来,该数据的中位值持续增加(从2005年的7年左右增加至2018年的15年左右),这或许反映着随着实体企业发展与资本市场扩容速度存在差异,最终导致上市门槛正变得更加严格;(2)即使创业板相较于主板和中小板对IPO企业的盈利能力、现金流、净资产、股本总额等方面均有放松,但创业板IPO企业成立至上市所需时间的中位数与主板、中小板差距并不大;(3)首批科创板企业上市所需时间与新三板基本持平,均为10年左右。

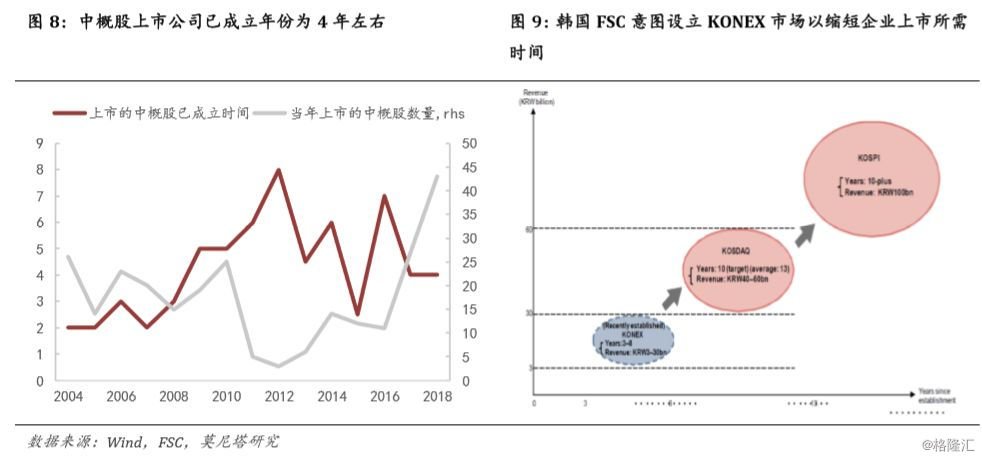

A股IPO企业上市所需时间与海外差异显著。(1)从美国股市来看,纽交所、纳斯达克交易所企业上市所需时间自2000年以来维持在6年左右,尤其自2016年以来纽交所与纳斯达克资本企业上市所需时间持续下降至2年左右;这与美国股市“宽进严出”的上市退市制度密不可分。(2)从海外上市的中概股来看,中概股上市所需时间约为2~8年,中位值为5年左右。一方面,该数值低于A股的情况,侧面反映了A股此前的上市标准对处于初创期或成长早期的企业包容性不足;另一方面,该数值也低于美股整体的情况,或许反映着中概股企业快速成长和发展的能力相较于美国企业并不差,而这也为A股放宽上市标准提供了基础。

他山之石:韩国股票市场也在探索缩短企业上市时间。从设立背景上来看,韩国股市对我国创业板、科创板的参考意义较大——韩国科斯达克(KOSDAQ)起步的背景为韩国在亚洲金融危机后支持高科技企业以推进经济转型、加大财阀约束并支持中小企业,科斯达克的设立与对海外资金的放开从资本市场层面助力了韩国经济的转型。而近年来,韩国在发展SME股票市场上做了进一步的探索。2012年,韩国金融服务委员会(FSC)提出将设立KONEX以支持公司规模和成立时间都小于在KOSDAQ上市的企业(预计将支持成立3-8年的中小企业上市),提出这一议案的原因在于韩国中小企业平均需要13年时间才能去KOSDAQ上市,而在此前只能依赖于银行贷款(数据显示2011年银行贷款占了韩国中小企业融资规模的83.3%);风投企业对一家企业的支持时间仅为2-3年。

总结来看,我们认为首批科创板企业成立至上市的时间缩短这一信号积极,意味着A股上市标准向成长早期的企业倾斜取得实质性进展(此前创业板的设立并没有改善企业上市所需的时间)。