下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 钱伟

来源: 莫尼塔宏观研究

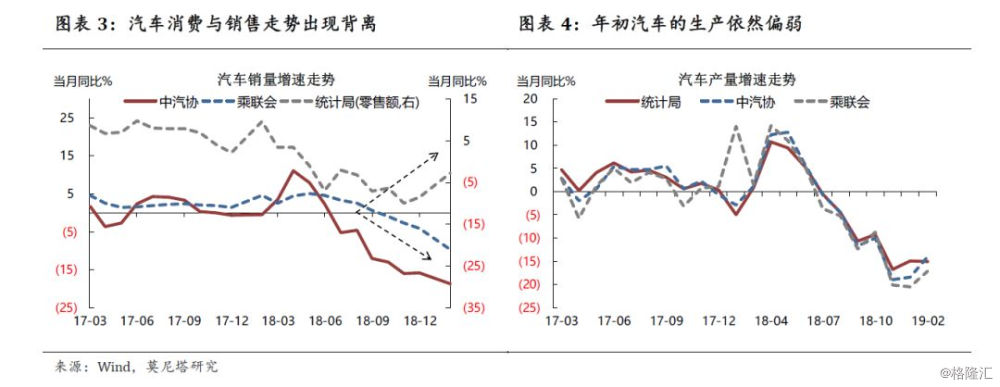

经销商去库存致汽车消费数据背离。年初汽车消费与产销数据出现明显背离:社零中汽车零售额仅负增2.8%,较前值明显改善,但中汽协与乘联会销售数据持续恶化。数据的分化主要源于经销商层面的库存去化,而终端销售确实出现边际改善。经销商库存预警指数在年初大幅下降,汽车相关的内饰、外饰、电子等消费的景气指数同步走高,显示经销商库存去化贡献了部分终端销售,而这部分数据并不体现在中汽协等对车企的统计中。3月以来车企销售增速较2月明显回落,但考虑到:制造业增值税大幅调低,部分豪华车企已经宣布折扣优惠,后续更多车企或加入降价行列;2018年二季度开始基数较低;发改委明确表示促进汽车消费是今年扩大内需的重点;参考美日等国家经验,我国汽车保有量提升的空间仍然存在。基于以上,对全年汽车消费增长或不必过于悲观。

实体经济:上游能源:前半周OPEC预计将减产持续至6月,并且提高执行力度,油价继续上涨,但后半周,因美欧PMI大幅不及预期,市场对未来需求担忧上升,导致油价回调。中游材料:唐山重污染天气响应措施解除,本周高炉开工率大幅上升,供给增加背景下,社会库存仍然加速下降,钢价现货指数上涨1%,显示下游需求仍在平稳恢复,短期仍有支撑。下游地产:本周30大中城市销售面积环比上升13%,回暖态势继续保持,预计3月份,一二线对全国销售的支撑作用将较年初明显增强;政策方面,财政部2019年立法工作安排未提房地产税,济南取消限价,河南上调公积金贷款额度,调控政策边际上仍然友好。食品价格:在猪价与水果等推动下,农产品价格指数继续超季节性走高。

金融市场:债券市场:本周资金面维持平稳,在美联储鸽派言论与欧美经济数据走低的助推下,国债收益率在最后两日显著下行。全球货币政策趋于更加宽松,海外需求下滑可能对进出口造成更大扰动,央行降息空间拓宽。若公开市场操作利率被下调,国债收益率仍有进一步下行机会。此外,4月1日,中国债券将正式纳入彭博巴克莱指数,外资流入也对债市形成利好。人民币汇率:受益于美联储政策超预期宽松,人民币汇率在周四一度突破6.69关口,但周五欧洲与德国PMI超预期下行,避险情绪推高美元,人民币急跌。3月底与4月初,中美高级别磋商继续举行,关注贸易谈判进展。

一、实体经济:经销商去库存致汽车消费数据背离

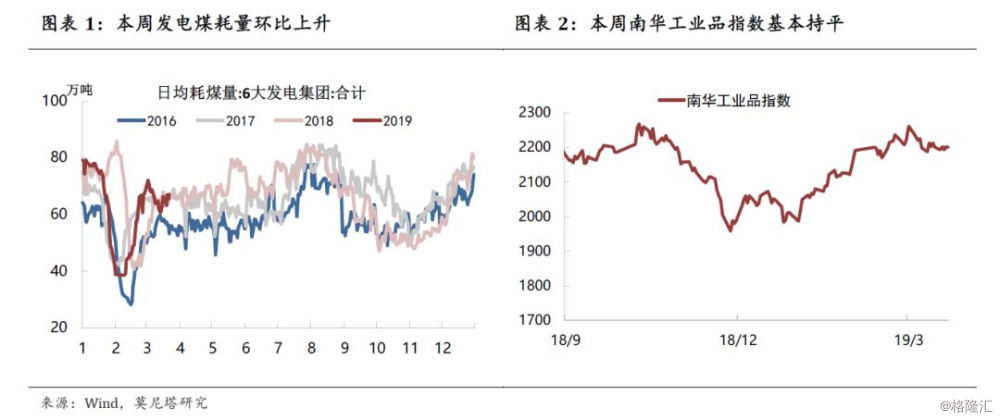

发电耗煤回升,工业品价格平稳。本周六大发电集团日均耗煤量环比上升4.8%,结束两周下降(图表1)。南华工业品指数小幅下降0.04%,继续在高位盘整(图表2)。3月上旬,流通领域50种重要生产资料中,33种产品价格上涨,12种下降,5种持平,环比均值涨幅扩大至0.58%,工业品价格复苏的态势进一步维持。

年初汽车消费数据与产销数据出现明显背离。1-2月限额以上企业汽车零售额同比负增2.8%,降幅较2018年12月-8.5%的水平显著改善,在家电、装修等地产下游消费显著走低的情况下,成为年初社零增速的重要支撑。但是,这与同期的部分产销数据显著背离。销售方面,中汽协与乘联会统计的乘用车销量分别负增18.7%和9.7%,较去年12月恶化3个和5.6个百分点(图表3);生产方面,统计局、中汽协、乘联会数据显示,汽车产量分别同比负增15.1%、14.8%与17.1%,继续处于低位(图表4)。

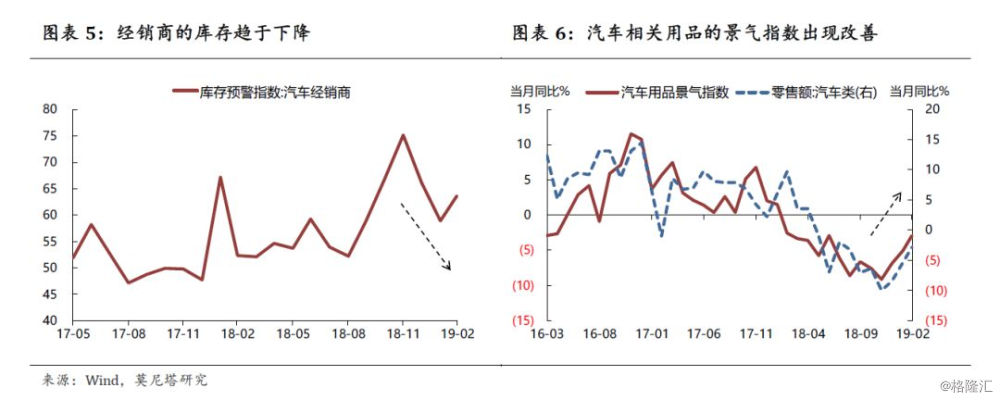

这一分化应主要源于经销商去库存,终端销售应出现了一定边际改善。中汽协与乘联会统计口径为车企的销售,而社会消费品零售总额反应终端的实际销售,二者可能存在一定差异。数据显示,经销商库存预警指数在年初显著下降,指向库存出现了明显下降,而这并不体现在车企销售中(图表5)。汽车相关的内饰、外饰、电子等产品的景气指数,在1-2月随着社零中汽车零售额分项同步上升,也显示终端销售可能出现了边际改善(图表6)。此外,我们从草根调研中也了解到,年初汽车保险数量也有一定改善。

3月以来汽车销售回落,但全年不必太过悲观。终端销量增速与车企批发增速在大部分时间是一致的,并不会持续背离。3月以来车企销售增速较2月明显回落,但考虑到:制造业增值税大幅调低,部分豪华车企已经宣布折扣优惠,后续更多车企或加入降价行列;2018年二季度开始基数较低;发改委明确表示促进汽车消费是今年扩大内需的重点;参考美日等国家经验,我国汽车保有量提升的空间仍然存在。基于以上,对全年汽车消费增长或不必过于悲观。

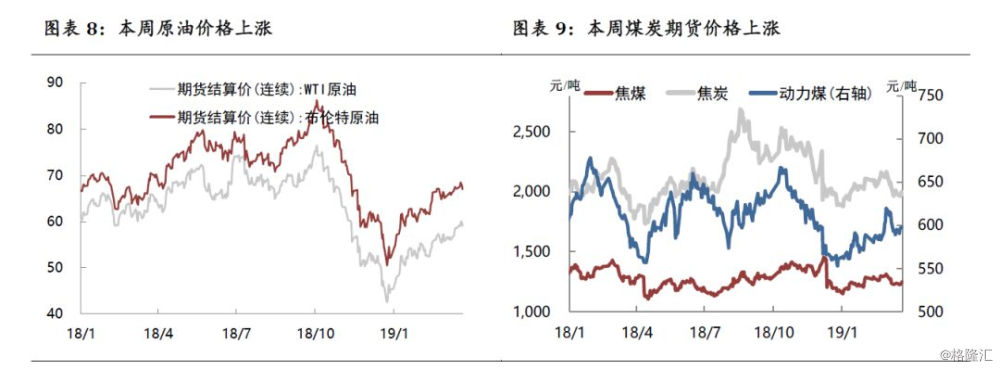

减产预期与经济担忧继续胶着。本周美油上涨1%,布油上涨0.1%(图表8),连续3周上升。本周油价先涨后跌。周初,受到欧佩克减产持续至6月、并且加大执行力度传闻影响,油价大幅上涨,续创4个月以来新高。但周四周五,受到联储鸽派言论以及欧美制造业PMI大幅不及预期影响,市场对未来需求忧虑上升,油价受到明显抑制。

电厂库存继续回落。本周国内焦煤、动力煤、焦炭期货价格分别上涨0.9%、0.3%与0.3%(图表9)。上游秦港库存上升7.5%,下游电厂库存下降3.1%。近期港口价格有所企稳,加之下游电厂持续去库,短期动力煤价格有走稳回升可能。但由于上游港口库存仍然偏高、坑口复产情况良好等因素,反弹空间仍然有限。

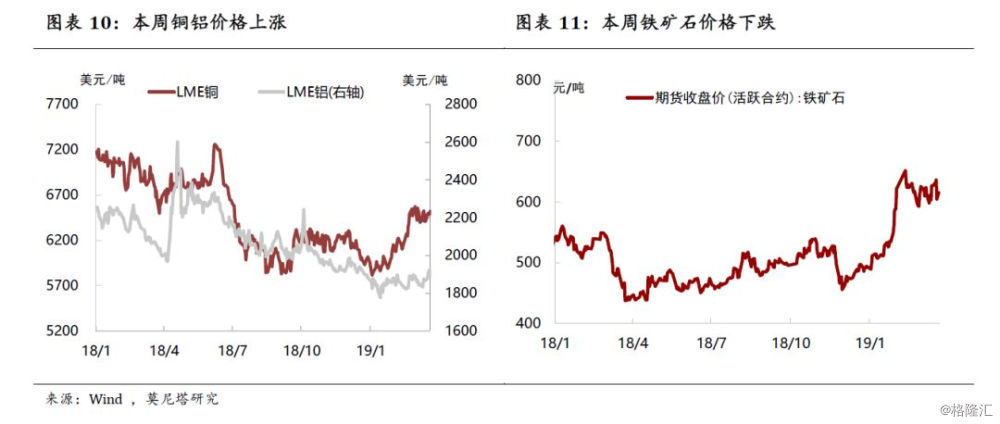

工业金属涨跌互现。本周LME主要工业金属价格涨跌互现,铜价与铝价分别上涨1.72%与1.23%(图表10)。铁矿石价格继续高位大幅震荡,本周下跌1.8%,上周上涨2.3%(图表11)。

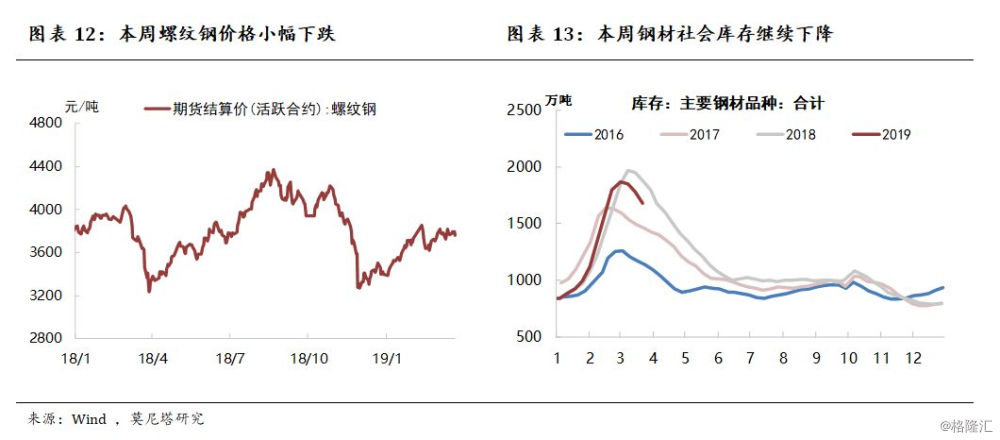

唐山高炉开工率回升,但供需格局相对稳定。本周螺纹钢期货价格环比微跌0.1%,现货钢价指数上涨1%(图表12),社会库存下降5.6%,连续3周下降(图表13)。本周全国钢厂高炉开工率上升1.1%,唐山高炉开工率上升3.1%。唐山重污染天气1级应急响应措施解除,高炉开工率大幅回升。本周水泥价格指数下降0.4%,玻璃价格指数下跌0.7%。甲醇、PTA、沥青等期货价格下跌居多。

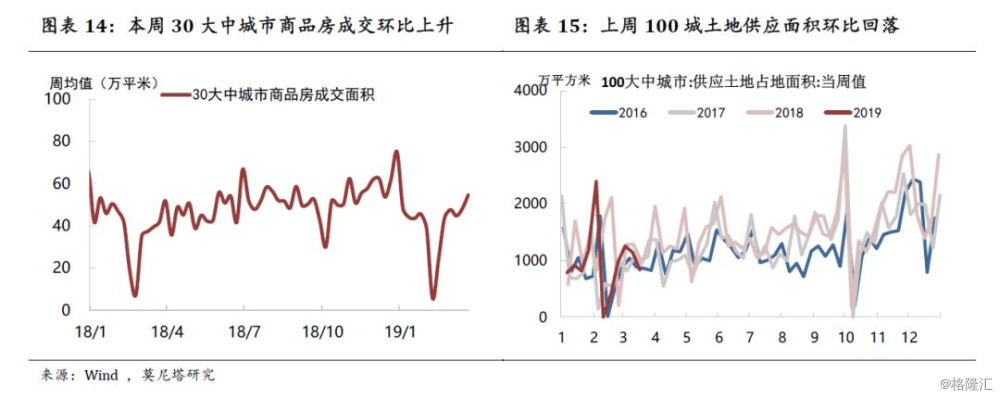

30城销售环比大幅走高。本周30大中城市商品房成交面积环比上升13.4%,一二线城市成交回暖明显,三线城市较为稳定(图表14)。上周100大中城市土地供应继续环比回落(图表15)。十大城市现房可售面积下降0.2%,去化周期继续上升至54.1周。3月以来,一二线城市销售回暖迹象明显,对全国销售的支撑或较年初明显加强。

调控政策继续边际放松。本周政策的边际走向仍然对市场较为友好。财政部公布2019年立法工作安排,但并未提及房地产税。房地产税作为长效机制的一部分,适时推出是大方向,但在节奏上,或不会加速推出。济南市建委表示,取消政府限价政策,但保留限购政策;河南公布住房公积金贷款新规,最高额度由60万元上升至80万元。由于建安投资短期仍有韧性,一二线销售也能起到一定支撑,地产政策全面放松可能性依然较小,但边际上,各地下调按揭贷款利率、放宽限价限购等政策的趋势仍在继续。

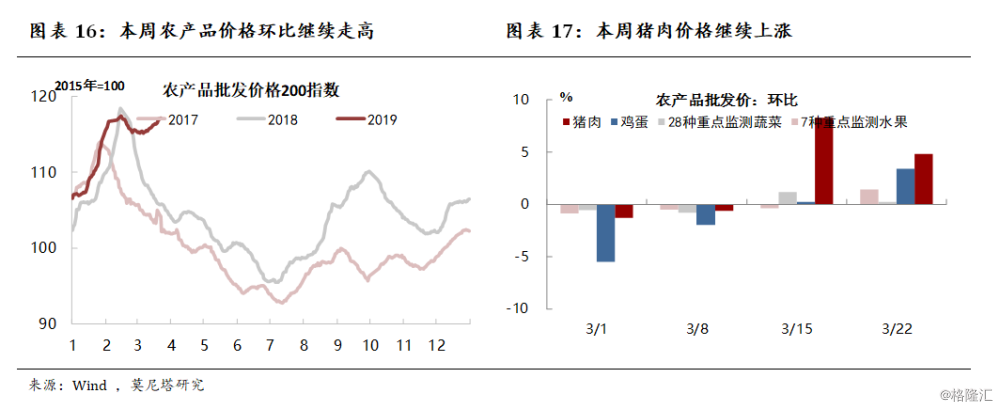

本周农业部主要农产品200指数环比大幅上升0.64%,继续超季节性走高(图表16)。分项来看,猪肉批发价上升4.9%,水果价格上涨1.5%(图表17)。2月生猪存栏环比继续负增5.4%,存栏母猪环比继续负增5%,供给端仍在收缩,猪粮比价大幅走高至6.7%,供给端产能仍在去化。

二、金融市场:债券加入巴克莱指数在即

本周货币市场利率涨跌互现,隔夜与7天质押式回购利率下降8个和14个BP,14天及21天期限上升77个和2个BP(图表18)。央行本周共进行1100亿元逆回购,到期200亿元逆回购与3270亿元MLF,净回笼2370亿元,资金面整体仍然维持宽松。同业存单发行利率有所走高(图表19)。

银行家对宏观经济信心回升。央行一季度银行家问卷调查报告显示,银行家宏观经济热度指数为36.4%,信心指数为70.1%,分别较去年四季度上升2个和1.6个百分点,银行家对于经济预期有所改善。此外,调查还显示,未来3个月内准备出手购买住房的居民占比为21.5%,较去年四季度的21.9%继续下滑,整体来看,房地产销售下行的大趋势仍将不变。

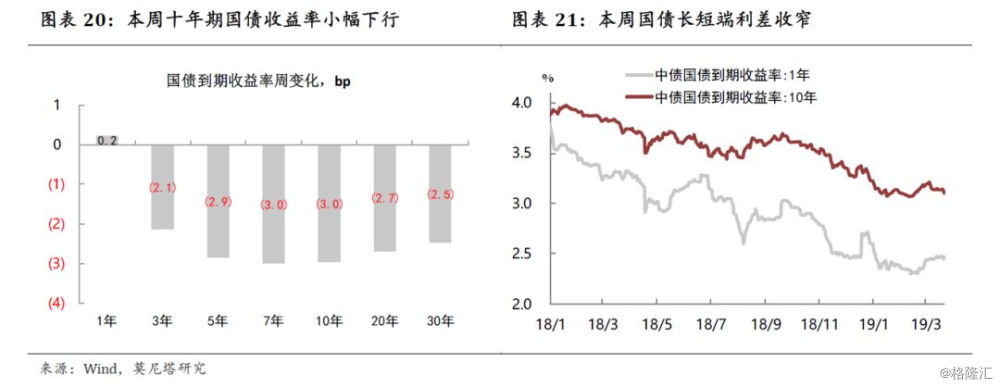

降息空间拓宽。本周,10年期国债收益率下行3个BP(图表20),长端与短端利差继续收窄(图表21)。本周四,美联储声明超预期鸽派,美国、欧洲、德国PMI均超预期下行,对全球经济放缓的担忧加剧,美债收益率大幅下降。此外,海外需求下滑,也可能通过进出口对国内基本面进行施压。在这个背景下,央行降息的空间进一步打开。若央行下调公开市场操作利率,国债收益率仍有进一步下行机会。此外,4月1日起,中国债券将正式纳入彭博巴克莱全球综合指数,潜在外资的流入对债市也将形成利好。

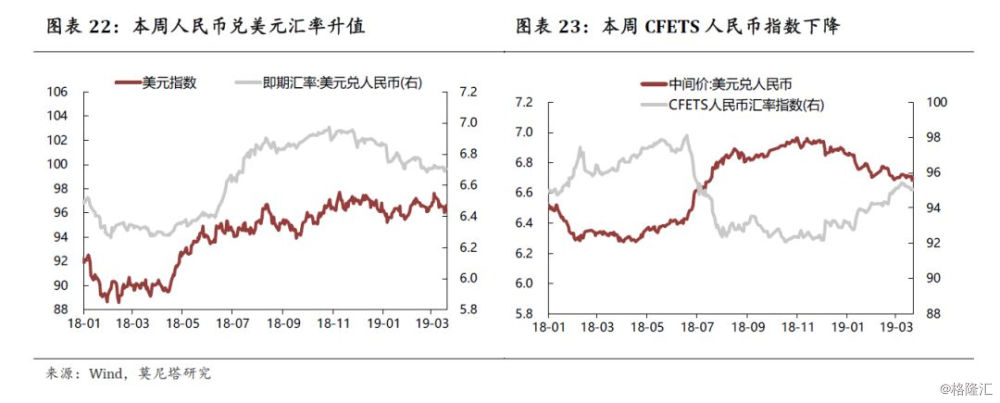

人民币兑美元汇率报6.7060,上涨57个基点,本周累计升值0.08%,一度站上突破6.7关口(图表22)。本周CFETS人民币指数回落,收于95.0571(图表23)。本周美元指数上涨0.07%,止住近期颓势。本周人民币汇率先涨后跌,议息会议前,市场对美元观望情绪较浓,人民币持续保持强势;议息会议释放鸽派信息,人民币继续上涨;但周五欧美经济数据不佳,避险资金大幅推升美元,人民币涨幅收窄。市场对于全球经济放缓担忧上升,对美元或形成阶段性支撑,人民币汇率短期的升值动能或将下降。关注月底及月初中美贸易谈判结果。美国贸易代表莱特希泽、财长姆努钦将于3月28日和29日访华,举行中美第八轮经贸高级别磋商;4月初,刘鹤副总理将应邀访美举行第九轮经贸高级别磋商。