下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

正文

1、中美欧经济博弈下的人民汇率走势

出于对美国经济的担忧,美联储公布3月议息会议声明超预期偏鸽,2019年9月美联储将停止缩表,并且2019年整年可能不加息,这在短期内会促使人民币对美元升值,中长期来看,欧洲经济也会通过影响影响美元指数,来影响人民币汇率。因此,最终人民币汇率的走势取决于中美欧经济形势、货币政策的博弈。

1.1、 美联储议息会议超预期偏鸽

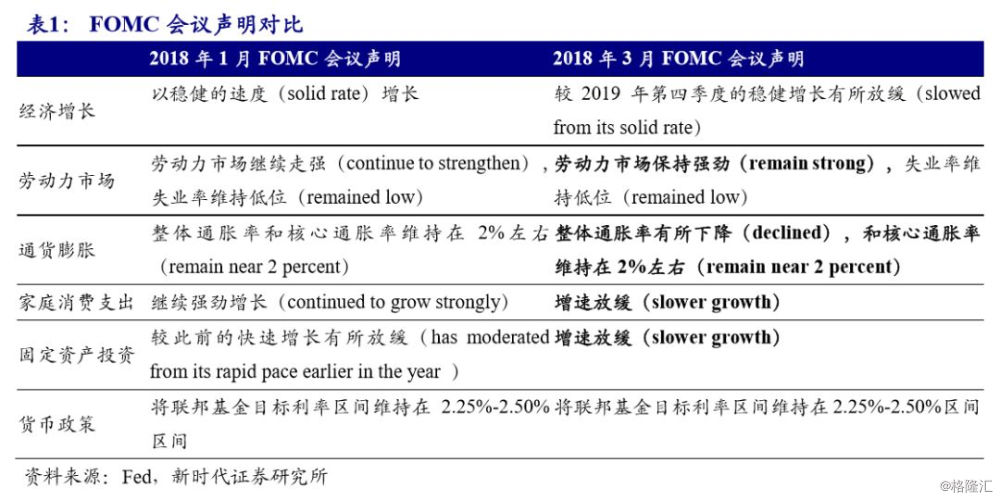

北京时间3月21日凌晨,美联储公布3月议息会议声明。美联储继续按兵不动,将联邦基金目标利率区间维持在2.25%-2.50%区间。虽然此次会议不加息与市场预期一致,但此次会议声明较预期更为“鸽派”,主要由于以下几点:最新公布的点阵图显示今年年内不加息,美联储下调美国经济增速预期,并且缩表计划较预期更为“鸽派”,超出市场预期。由于美联储表态超预期“鸽派”,十年期美债收益率快速下行,美股小幅上涨,美元指数则是快速下跌0.7%至95.7,但声明发布后一小时左右,美股涨势和美元跌势小幅逆转。

对比3月与1月会议声明来看,美联储下调美国经济的评述,承认美国经济有所放缓,整体通胀也有所下降。美联储认为,美国经济活动增速“较去年第四季度的稳健有所放缓”;就业市场依然强劲,但描述劳动力增长的措辞从“继续走强”调整为“保持强劲”;第一季度家庭消费支出“增速放缓”,此前美联储对此的评述为“继续强劲增长”;总体通货膨胀率放缓,主要受能源价格下降的拖累。

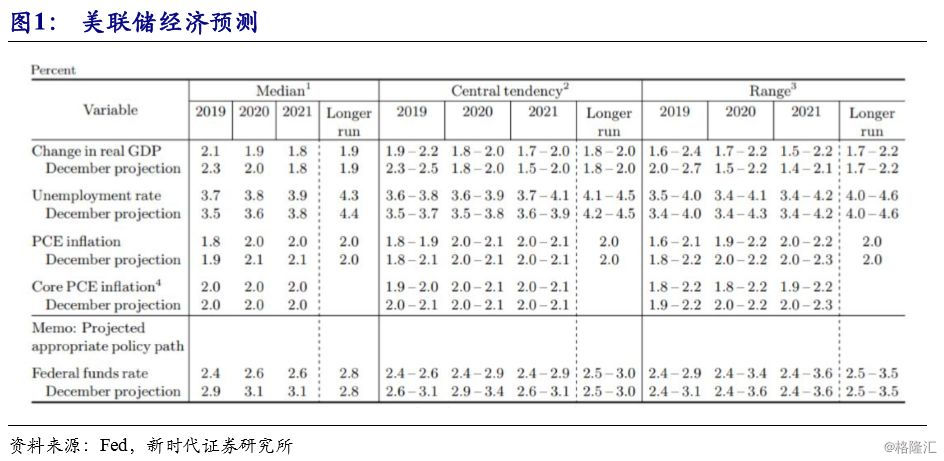

此外,美联储也在经济预测中将2019年和2020年经济增速的预期分别从2.3%和2%降至2.1%和1.9%,将2019年和2020年失业率的预期分别上调至3.7%(此前为3.5%)和3.8%(此前为3.6%)。通胀方面,美联储将2019-2021年通胀预期均下调0.1个百分点至1.8%,2%,2%;同时美联储维持2019-2021年核心通胀率预期在2%水平不变。

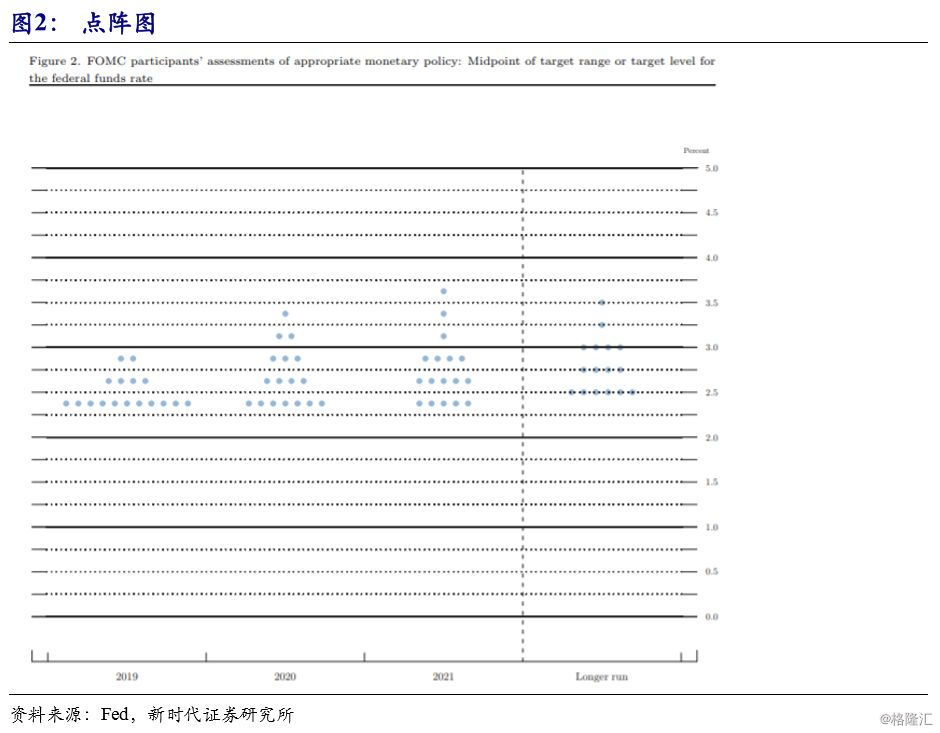

加息预期方面,最新点阵图中显示2019年加息次数为零(2018年12月的预期为2019年加息2次),在美联储17位票委中,有11位预期2019年不会加息,有4位预计加息一次,有2位预计加息两次。美联储全面下调2019-2021年的联邦基金利率中值预测,分别下调0.5个百分点至2.4%,2.6%,2.6%,即美联储官员预期2019年不加息,2020年加息1次,2021年不加息。

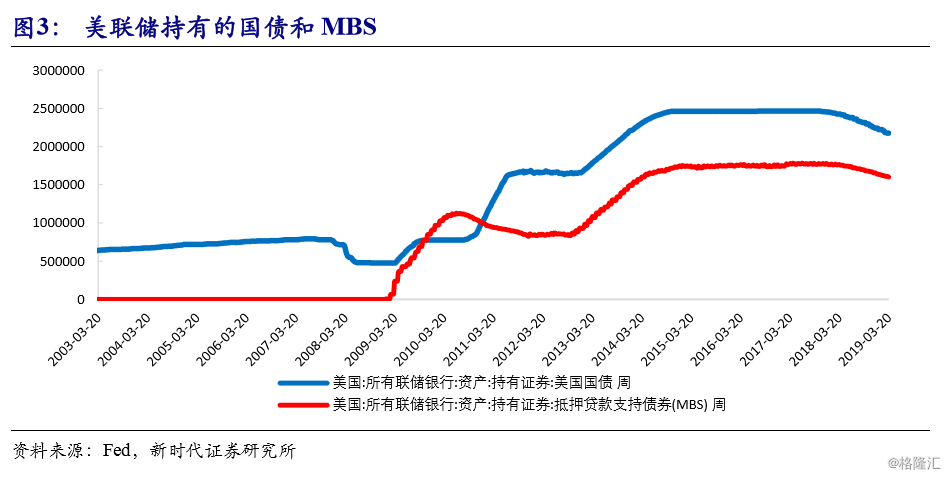

在缩表计划方面,美联储表示将从5月开始放缓资产负债表的缩减速度,将每月减持国债的上限从300亿美元降至150亿美元,并在9月底停止缩表;而每月减持MBS的上限仍维持在目前的200亿美元,9月末起将赎回本金不超出200亿美元上限的部分投资国债。若照此计划执行,那么可以推算出9月底缩表结束时,美联储资产负债表规模大致在3.6万亿美元左右。而自2017年10月开始至2019年9月底缩表结束,美联储整体缩表规模超过7300亿美元。

缩表结束后,美联储可能会在“一段时间内”保持SOMA公开市场操作账户的规模大致不变。在此期间,货币和其他非储备负债的持续逐步增加将伴随着储备余额的相应逐步下降,直至与货币政策有效执行相一致的水平,但资产负债表资产端的结构组成存在一定的变化。由于美联储的最终目标是持有以国债为主的资产, 美联储表示未来有限地卖出一定量MBS也许是必要的,但是其节奏和时间都会提前和市场进行沟通。这也是未来市场需要关注的重点,即是美联储如何调整其资产中的国债和MBS构成比例。

美联储此次表态偏鸽,一定程度上从侧面体现出美联储对美国经济增长放缓的担忧。在全球经济增速整体放缓的大背景下,下行风险仍不断堆积,美国经济由过热向均衡收敛。而海外经济下行,如欧洲和中国等经济体的经济增速有所放缓,是否对美国经济造成实质性的负面影响,也是美联储需要观察的。此外,现如今美国国会两党分治,对特朗普刺激政策的推进有所阻挠,实施新一轮积极财政的前景不确定性较大,而减税刺激的效果也在减退,这都会令美国经济向均衡收敛的速度加快。

另外,通胀低迷也是美联储暂停加息、缩表的重要考虑。美联储的货币政策主要盯住就业和通货膨胀对目标值的偏离,经济复苏期间,重点关注通胀。虽然美国经济持续复苏,但是通胀始终低迷。通胀低迷的原因是多方面的,比如技术进步、全球化、通胀预期管理、工人工资溢价能力弱。但是城市层面的经验研究表明,菲利普斯曲线依然有效目前美国实际经济增速远高于潜在经济增速,如果这种情景长期维持下去,通胀迟早会起来。因此,美联储目前只是暂缓加息,加息周期尚未结束。

1.2、中美欧经济博弈下的人民币汇率走势

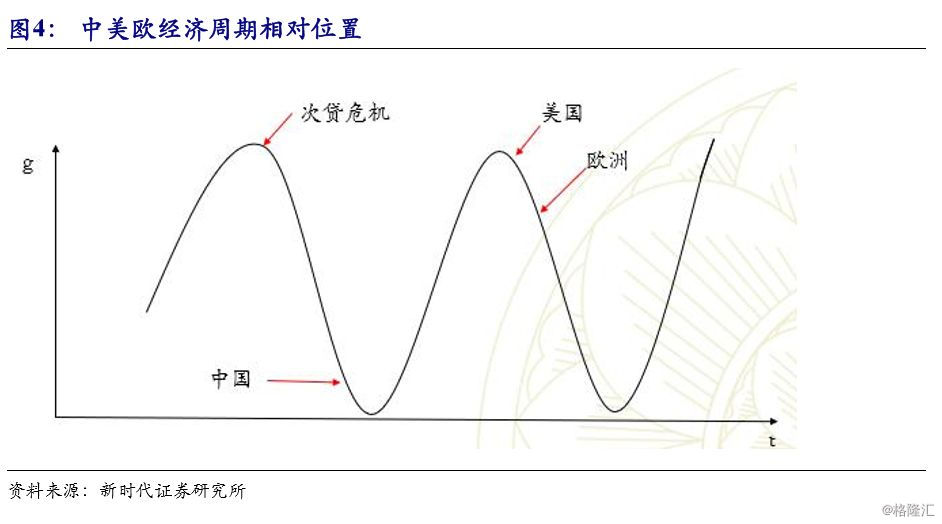

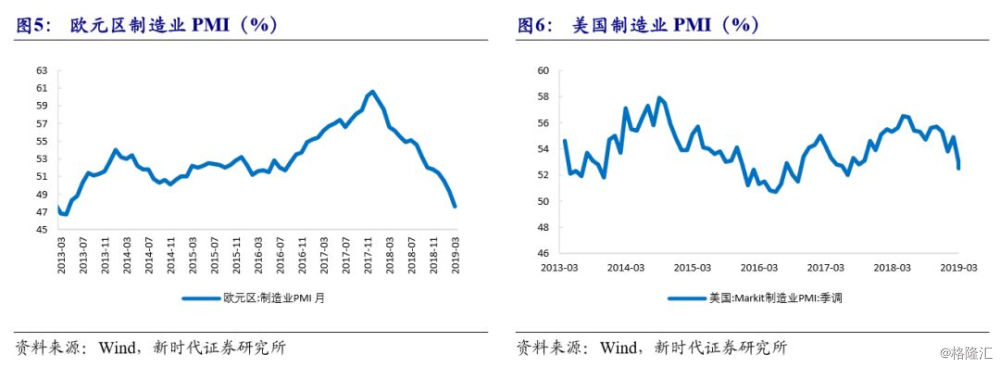

次贷危机之后,中国先后经过企业、政府、居民加杠杆,加上我国特有的制度安排,市场一直没有完全出清,2019年政府可能继续小幅加杠杆,但是企业内生投资动力依然不足,经济周期继续向下。美国、欧洲经济经过去杠杆、市场出清之后,先后复苏,2018年下半年以来,受中国经济下行、美国经济扩张放缓等因素影响,欧洲经济先行调整,再次进入下行通道。欧洲央行在3月议息会议表态超预期“鸽派”,不仅修改利率前瞻指引、大幅下调经济和通胀预期,还宣布将于2019年9月开启新一轮长期再融资计划。

美国在积极财政政策减弱、企业杠杆拖累下,也可能跟随欧洲进入经济周期的下行阶段。处于对未来经济形势的担心,美联储公布3月议息会议声明,比市场预期更“偏鸽”。

全球主要国家经济周期趋同,对人民币汇率的影响是复杂的。由于人民币特殊形式机制决定的,人民币对美元汇率,不应只看中美两国的经济表现,还应关注欧洲经济,因为欧洲经济相对美国的好坏,会通过影响美元指数,而影响人民币汇率。

美元指数不包括人民币,美元指数下滑对人民币汇率的影响主要通过两个渠道。一是人民币汇率中间价形成机制。从人民币中间价形成机制来看,目前的人民币兑美元中间价变化=(上个交易日收盘价-上个交易日中间价)+保持人民币对一篮子货币稳定所需的汇率变化+逆周期调节因子。“保持人民币对一篮子货币稳定所需的汇率变化”即体现上期美元指数对人民币汇率中间价的直接影响,是为了维持人民币对一篮子货币稳定主动进行汇率调整,不是市场力量导致的。假设人民币钉住的一篮子货币由美元、欧元、英镑、日元组成,这个机制可表示为:

RMB=RMB/USD+RMB/EUR+RMB/GBP+RMB/JPY

=RMB/USD(1+USD/EUR+USD/GBP+USD/JPY)

当美元指数上升时,欧元、英镑、日元对美元贬值,即USD/EUR、USD/GBP、USD/JPY上升,为了维持人民币对一篮子货币稳定,需要使人民币兑美元中间价调贬值,即RMB/USD下降。反之则反。

二是市场渠道。虽然美元指数中不包含人民币,但是美元指数下滑,意味着国际市场对美元需求下降,这会间接影响人民币对美元的汇率。

未来中美欧经济大概率是都差,但是如果某个经济体更差,那也会导致汇率市场波动。假设中美欧经济各有两种状态:差、更差,那么中美欧经济状态组合将有八种,这八种状态对人民币汇率的影响不同(见表1)。

虽然美联储暂停加息,并停止缩表,短期内有利于人民币对美元,但中期来看,还要看欧洲经济形势以及欧洲央行的行动。如果未来欧洲经济形势进一步恶化,欧洲央行进一步货币宽松,美元可能走强,这会通过中间价和市场两个渠道,增加人民币对美元的贬值压力。近期数据显示,欧洲经济略有好转,如果美国经济相比欧洲经济差,美元指数将面临拐点,人民币对美元可能持续升值。不过,也要看到,这种逻辑是中短期的,虽然中美欧都是经济周期向下,但是美国是实际经济增速高于潜在经济增速,而中国实际经济增速可能是低于潜在经济增速的,或者实际经济增速和潜在经济增速都在快速下滑(对于转型经济体这是可能的),这也意味着美国还有加息可能性,而中国可能长期保持流动性 “合理充裕”,这就决定了人民币对美元贬值压力的长期存在。

2、国外经济形势一周综述

随着全球贸易局势趋紧,德国制造业明显收缩,德国制造业PMI已连续3个月低于荣枯线,明显阻碍3月欧元区制造业的增长,欧元区不及预期的PMI数据令投资者加剧对全球经济增长放缓的担忧。欧元区3月制造业PMI初值降至47.6%,远不及预期的49.5%和前值49.3%;而欧元区3月综合PMI初值也从前值的51.9%降至51.3%,不及预期的52%。同时,法国和德国的PMI数据也均低于预期,法国3月制造业PMI初值录得49.8%,不及预期的51.4%;德国3月制造业PMI初值录得44.7%,不及预期的48%,已连续第三个月低于50荣枯线。受此影响,十年期德国国债收益率一度跌至-0.004%,自2016年10月以来首次出现负收益率。

3、汇率走势一周综述

美元指数上周先跌后涨,周度上行0.0655%收至96.6066。美联储3月议息会议表态较预期更为“鸽派”,打压美元指数,但有关于英国脱欧方面的担忧令英镑和欧元承压,美元指数收复失地。英国脱欧进展方面,若英国议会下周批准脱欧协议,欧盟将同意延长脱欧最后期限至5月22日;若英国下周拒签协议,协议则延期至4月12日;英国将在4月12日面临无序脱欧,或在此之前要求再次延期。上周欧元兑美元下行0.2119%,收报1.1302;英镑兑美元上行2.12%收报1.3293。

近期美元指数回落,人民币汇率升值。截至3月22日,美元兑人民币即期汇率收至6.7060,一周下行57BP;美元兑人民币汇率中间价收至6.6944,较前一周下行223BP;美元兑离岸人民币汇率收至6.7236,较前一周上行101BP;12个月期美元兑人民币NDF收至6.7362,较前一周下行48BP。

4、商品价格走势一周综述

4.1、商品指数涨跌不一

上周,南华商品价格指数涨跌不一。南华商品指数上行0.01%至1426.95,分项中,南华贵金属指数上行0.84%;南华工业品指数下行0.04%;南华金属指数下行0.38%;南华农产品指数下行0.4%;南华能化指数上行0.19%。此外,CRB现货综合指数上周上行1.29%至423.67。

美联储3月议息会议表态较预期更为“鸽派”,承认美国经济有所放缓,并且全面下调经济预期和通胀预期,打压美元指数,贵金属价格抬升。南华贵金属指数上行0.84%至529.76。

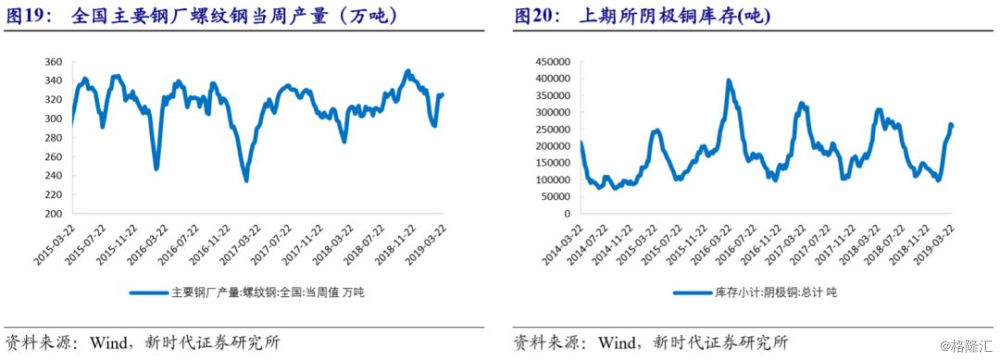

金属价格多数下跌,南华金属指数下行0.38%至3015.52。螺纹钢库存及全国主要钢材品种库存均大幅下降,表明下游需求有所启动,利多螺纹钢价格。库存季节性积累仍在延续,下游消费旺季尚未到来,利空铜价。

能化类商品价格多数上涨,南华能化指数上行0.19%至1360.27。港口焦炭库存回落,利多焦炭价格。电厂日耗回升,煤炭库存回落,利多动力煤价格。OPEC主导的减产行动继续,原油产量继续下降,叠加美国原油库存超预期大幅减少,支撑油价上涨。

上周农产品期货价格涨跌不一,南华农产品指数下行0.4%至767.52。豆粕库存仍在较高位,利空豆粕价格。

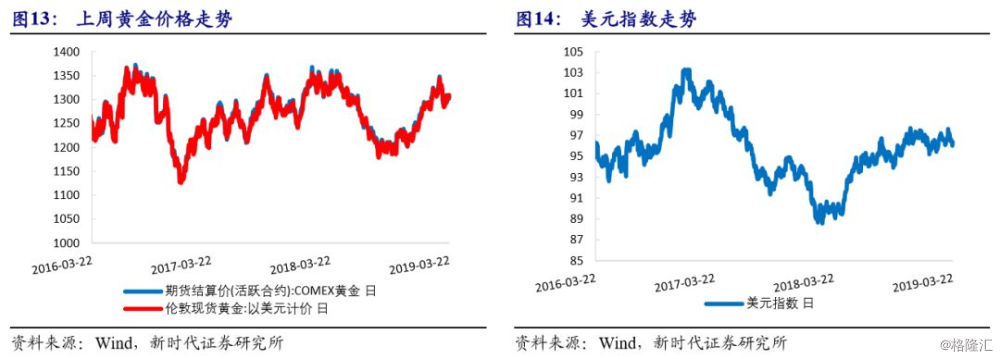

4.2、黄金价格走高

上周国内国际黄金价格走势一致,SHFE黄金价格上行0.51%,收于286.35元/克;COMEX黄金价格上行1.34%,收于1319.70美元/盎司。美联储3月议息会议表态较预期更为“鸽派”,承认美国经济有所放缓,并且全面下调经济预期和通胀预期,打压美元指数,贵金属价格抬升。

4.3、金属价格多数下跌

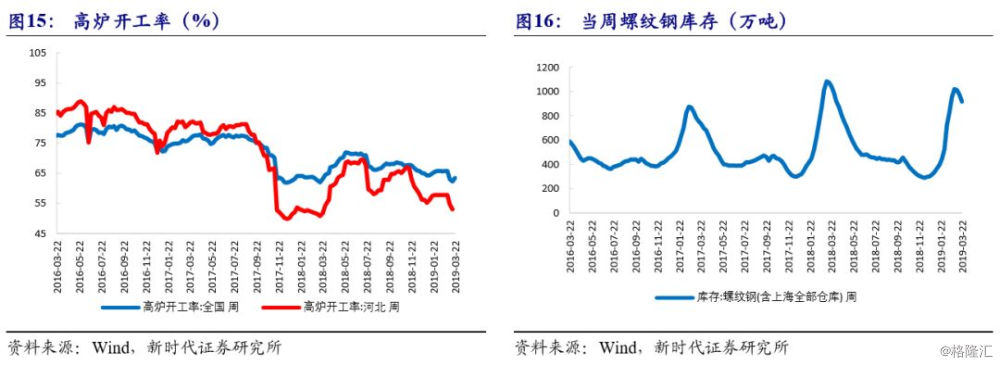

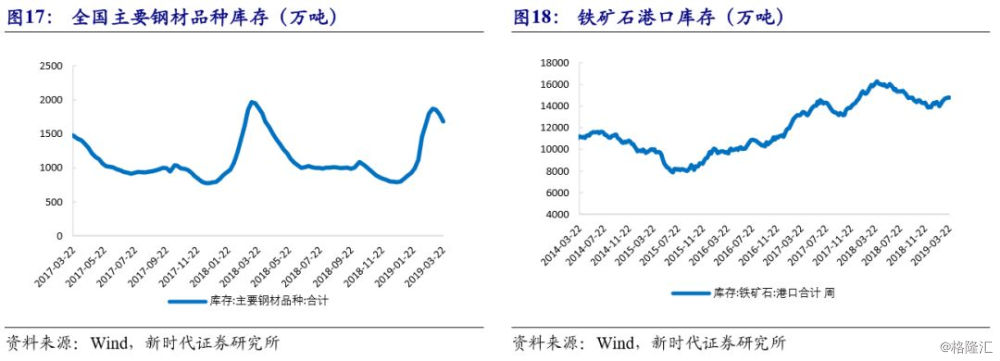

上周SHFE螺纹钢价格下行0.13%,收于3768元/吨。螺纹钢库存及全国主要钢材品种库存均大幅下降,表明下游需求有所启动,利多螺纹钢价格。截至3月22日,全国螺纹钢库存降至916.94万吨,全国主要钢材品种库存降至1681.29万吨,全国高炉开工率回升至63.4%。上周DCE铁矿石期货价格收于615.5元/吨,下行1.83%。铁矿石港口库存回升,截至3月22日,铁矿石港口库存升至14,788.56万吨,环比上行0.13%。

SHFE铜价格下行77%,收于48940元/吨。国内外铜价走势不一致,LME铜价格上0.56%,收于6431.5美元/吨;COMEX铜价格上0.3%收于2.91元/磅。国内库存季节性积累仍在延续,下游消费旺季尚未到来,利空铜价。截至3月22日,上期所有色库存中阴极铜库存升至25.91万吨;LME铜库存大幅回落,全球LME铜库存降至175,325.00吨,环比大幅上行5.05%。

4.4、能源化工产品多数上涨

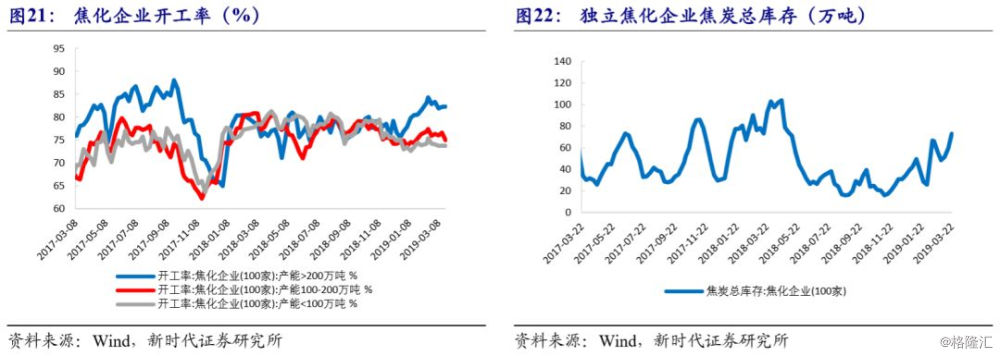

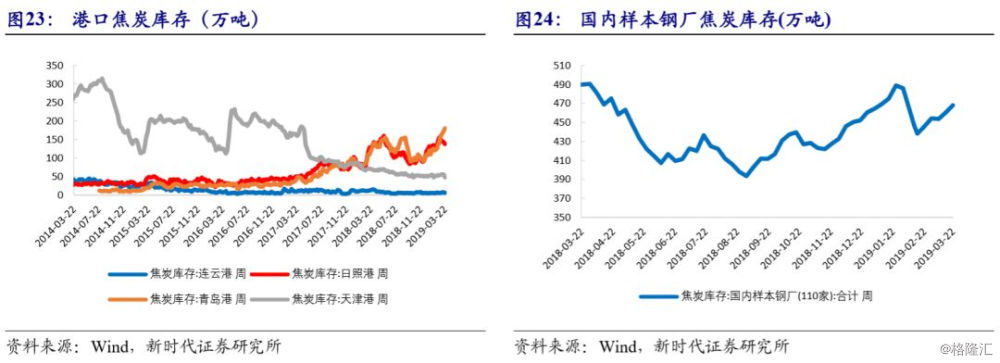

焦炭价格上行0.25%收至1999.00元/吨。港口焦炭库存回落,利多焦炭价格。截至3月22日,全国100家焦化企业焦炭总库存上行至72.84万吨,国内110家样本钢厂焦炭库存回升至468.11万吨。截至3月22日,产能高于200万吨的100家焦化企业开工率升至82.24%。整体来看港口库存回落8万吨,截至3月22日,天津港库存降至48万吨,连云港库存降至6万吨,日照港库存降至138万吨,青岛港库存升至180万吨。

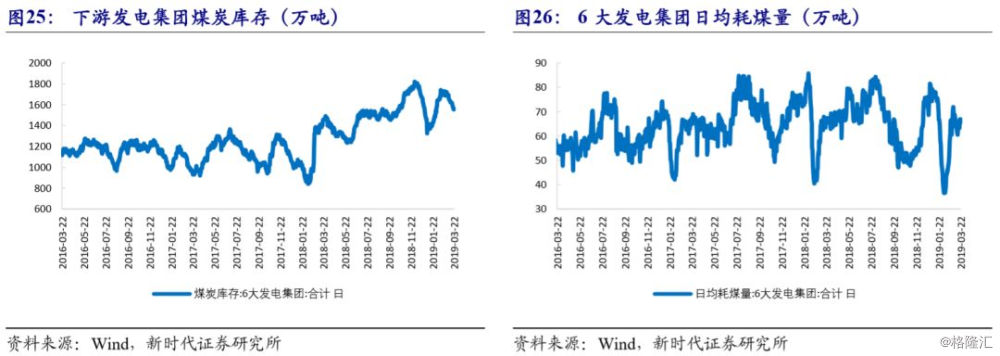

动力煤价格上周上行0.34%,收于597.60元/吨。电厂日耗回升,煤炭库存回落,利多动力煤价格。截至3月22日,六大电厂日均耗煤量升至66.86万吨,六大发电集团煤炭库存合计降至1,561.35万吨,六大电厂煤炭库存可用天数升至23.35天。此外,截至3月22日,秦皇岛港库存升至628.00万吨。

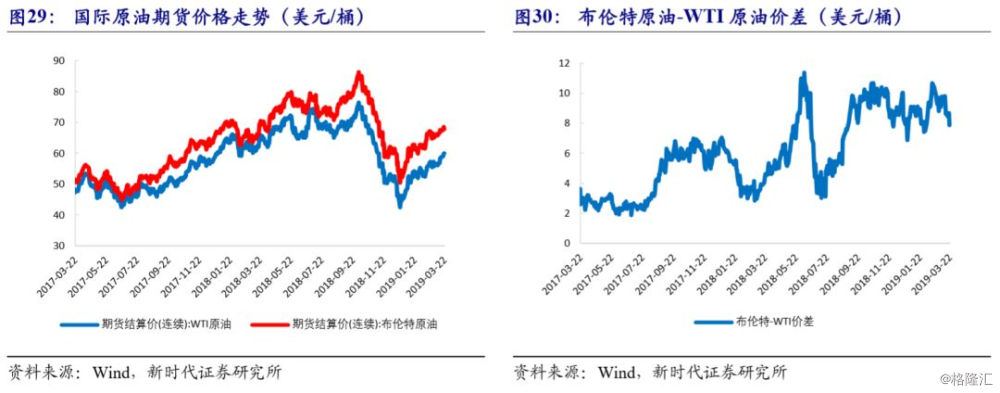

国内及国际原油价格走势不一致。上周INE原油价格上行1.3%,收至460.9元/桶。国际原油方面,ICE布油价格下行0.16%收至66.79美元/桶;NYMEX原油(WTI原油)价格上行0.39%收至58.97美元/桶。OPEC主导的减产行动继续,原油产量继续下降,叠加美国原油库存超预期大幅减少,支撑油价上涨。美国原油库存方面,截至3月15日当周,美国EIA原油库存减少958.9万桶,预期增加60.24万桶,前值减少386.2万桶;美国API原油库存减少213.3万桶,预期增加77.5万桶,前值减少258万桶。

农产品价格涨跌不一

上周,农产品期货价格涨跌不一。DCE豆粕期货价格上周下行0.39%,收至2556元/吨。豆粕库存仍在较高位,利空豆粕价格。截至3月17日,全国豆粕库存大幅回落至65.87万吨。南美方面,由于近期天气多雨,巴西大豆收获进度放慢。