下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2019年3月22日,宝龙地产召开了2018年财年的业绩发布会,出席者包括总裁许华芳先生,副总裁兼首席财务官廖明舜先生,副总裁兼资本中心总经理黄文钟先生,资本中心副总经理陶骁杰先生。

一、业绩大幅增长,盈利能力进一步提高

2018年宝龙地产实现合约销售410.36亿元,同比增长97%;营业收入为195.94亿元,同比增长26%;扣除汇率变动及评估增值两个因素的影响之外,核心盈利也大涨35%,达25.79亿元。

利润率方面,公司2018年毛利率达38.5%,上升5pct,位列行业前茅。股息方面,每股30分港币,较去年同期上升20%。整体看来,2018年业绩保持快速增长,可圈可点。

二、财务状况良好,债务结构优化

宝龙地产财务状况良好。截至2018年底,公司的现金及银行结余同比增长58.4%,达到157.76亿的历史最高点;总资产同比增长38%;净资产同比增长11.8%。流动比例为1.31,总资产负债率小幅上升了6.1pct到75.2。资金面状况良好。

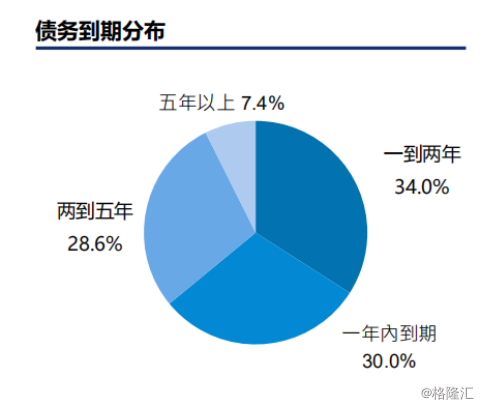

债务期限方面,一年内到期的债务占比30%,一到两年占比34%。2到5年占比28.6%,五年以上的是占比7.4%。总体看,债务结构合理的,中长期债务为主,没有集中还债的压力。

(数据源于:宝龙地产2019年年报)

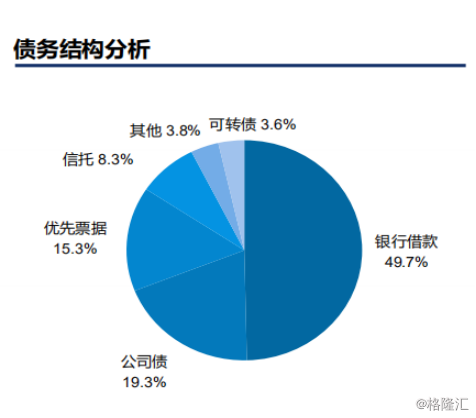

融资渠道方面,银行借款243亿,占比49.7%,接近总债务的一半,公司债占比19.3%,优先票据占比15.3%,融资成本比较高的信托仅占比8.6%。高成本的融资少。使得公司加权平均融资成本较低。2016年到2018年间的融资成本,维持在6.3%以下的水平。由于2018年客观因素的影响,房企融资总体融资成本较高,所以宝龙地产的融资成本也略上升至6.48%,但仍低于行业平均水平。总裁许华芳表示,在财务方面,会继续控债务,优化结构。

(数据源于:宝龙地产2019年年报)

总体而言,公司资本结构良好,融资渠道多样稳定,融资成本较低,能满足公司的资金需求。

三、土储高度聚焦长三角,土储优质且成本优势突出

截至2018年末,宝龙地产的总土地储备达2120万㎡。2018年新获取土地29幅,总面积约574万㎡,可销售部分占比85%,总货值近650亿元。2019年约有80个可售项目,合计902亿可售货量。

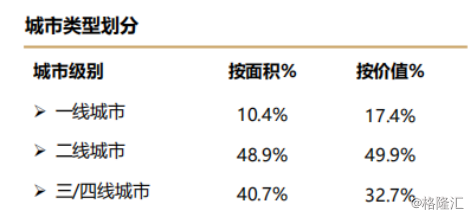

从区域布局来看,公司土地储备高度聚焦于长三角城市群,占比接近七成。其中,上海占比6.5%,浙江省占比37.2%;从城市级别来看,一、二线城市占比接近60%,土地价值高。在保持土储优质的同时,公司控制了土地成本。总平均成交价为2486元/㎡,土地成交均价仅占2018年销售均价的17.1%,土地性价比较高。

(数据源于:宝龙地产2019年年报)

四、各项业务均衡高速增长,新零售业务注入新活力

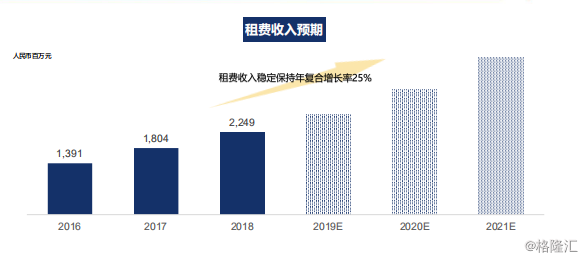

2018年,宝龙地产物业销售166.67亿,占比85%,同比增长25.3%;租费收入22.49亿,同比增长24.7%,含租金11.24亿元,物业管理费11.2亿,酒店跟其他收入6.77亿,同比增长39%。

在商场运营方面,2018年,宝龙地产新开业三个商城,包括作为高端商业运营标杆的厦门宝龙一城,商场合计达到39家,未来三年预计新增商场22家以上。2018年平均租费为68元/月/㎡,同比上升12%。从2016年算起,租费收入保持高达25%的年复合增长率。平均租费稳步增长,商场数量增加,使公司未来能保持租费收入高速率的增长。

(数据源于:宝龙地产2019年年报)

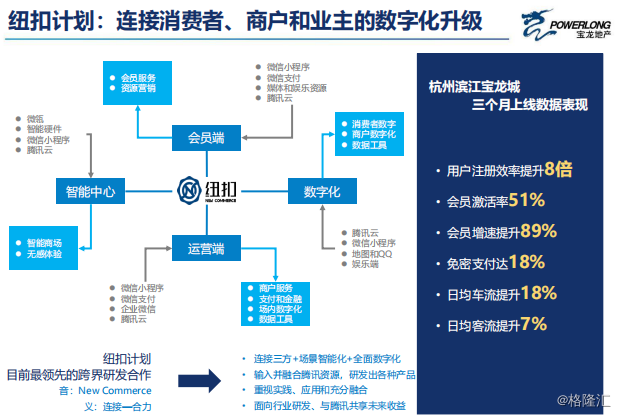

另外,新零售业务方面,2018年公司与腾讯就纽扣计划达成战略协议,双方将基于腾讯的微信公众号、移动支付、小程序、社交广告、企业微信、云计算和安全能力的七种工具的基础上打造数字产品线。纽扣计划能实现会员数据、互联网数据、商业运营数据、资产管理数据统一连接分析。商场的运营效率有望进一步提高。

(数据源于:宝龙地产2019年年报)

问答环节

Q1:公司2018年的实际现金流情况,还有2019年的现金流指引?

A1:18年实际的现金流,整个的销售回款是230多亿,租金管理费及其他的收入29.3亿。现金流出部分,工程款105亿,土地支出111亿,利息29亿,税金27亿,IP及酒店运营费用16亿,SG&A20亿,当年的分红,9亿。

19年的现金流指引:现金流入:销售回款290亿,租金管理费及其他的收入是36亿;现金流出:工程款110亿。结合今年的市场情况,公司还是比较谨慎,从去年带过来的部分土地款是28亿,具体看当年情况。利息30亿,税金30亿。IP及酒店运营费用运营费用21亿,SG&A22亿,分红12亿。

Q2:2019年的销售额目标?有多少是权益的部分?

A2::今年合约销售500亿,我们的权益占比应该是在60%左右。

Q3:公司在三四线的土储有40%左右,公司未来对一二线和三四线的这个分化问题是什么样的态度?然后在城市等级问题上,未来会有所取舍吗?

A3:公司在三四线城市的布局有两类,一类是历史遗留的原因,比如说在烟台的布局,但是占比很小。而另一类占大部分,基本上布局在长三角。位于长三角的三四线城市回报率较高,所以位于长三角的三四线城市,我们还是会继续考虑布局。离开长三角的三四线城市,公司可能就不考虑了。而如果从一二三四线城市的角度来划分,我们今年会对上海多点关注。