下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

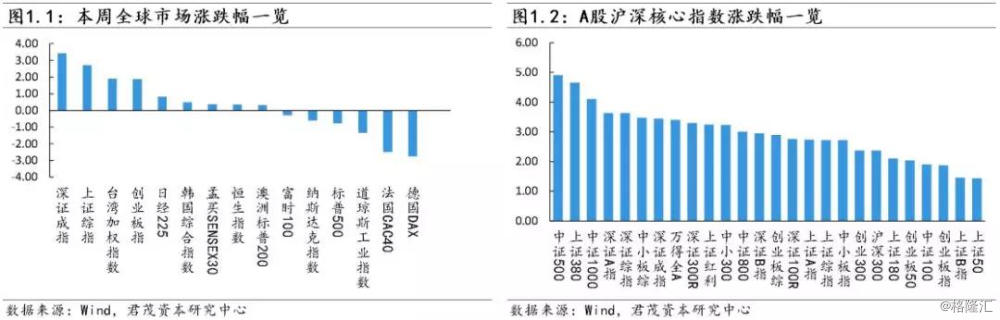

本周全球主要资本市场涨跌不一,亚太、新兴市场国家指数表现明显好于发达国家指数。

3月18日,巴西Ibovespa指数升到100000点之上,创下历史新高。巴西作为金砖国家之一,但近年来麻烦缠身,此次股指创新高反映了人们对经济改革的期待。在2011~2016年期间,巴西经济政策出现明显倒退。为了迎合民粹需要,政府承诺了过多的福利,导致财政陷入困境,经济活力下降。直到2018年上半年,巴西股市仍在下跌。但是随着亲市场的候选人博尔索纳罗赢得选举后,巴西股市开始反弹,目前已上涨了近30%,在全球排名靠前。巴西股指突破100000点,主要原因就是市场相信养老金改革方案6月份有望在国会通过,而这是解决中长期财政危机的关键之举。调查显示,外国和巴西国内的投资者情绪都很乐观,继续看好2019年股市。博尔索纳罗改革的主要内容有:赋予央行更多独立性、促进国企私有化、削减公共养老金系统、削减财政赤字、简化税制、削减政府冗余部门。其实这些内容并不新鲜,大多与上世纪90年代的卡多佐时代改革相一致。但是,从中我们可以看出,市场化的改革往往能推动市场情绪、股市行情先于经济见底反转,推动一轮牛市。

美银美林3月基金经理调查:全球股票资金配比降至3%,为2016年9月以来新低;做空欧洲股票成为最热门交易,为历史首次;55%的受调查人群认为美联储将继续加息,38%认为加息周期将暂停;对全球经济增速的预期连续第二个月回升,25%的受调查人群认为经济增速今年将放缓。

美联储决策者周三决定维持利率不变,并将今年加息次数的预期缩减至零,此外还表示他们将在9月份结束央行资产负债表的缩减。美联储官员去年12月份曾预测今年将加息两次,当时令投资者感到恐慌。联邦公开市场委员会在华盛顿举行为期两天会议之后发布声明,重申了1月份政策声明的措辞,即在“全球经济和金融发展以及通胀压力缓和”的情况下,它将保持“耐心”。美联储表示将从5月份开始放缓资产负债表的缩减速度,并在9月底完全停止缩减。在此之后,美联储可能会“在一段时间内”大致保持投资组合的规模。美联储同时还将美国2019年国内生产总值增幅预期从之前预测的2.3%下调为2.1%。与3个月前的政策预测相比,美联储政策决策机构FOMC明显转向鸽派。

鲍威尔表示,去年9月后的数据显示经济增速进一步放缓,欧洲经济增长也出现放缓迹象,英国脱欧和贸易谈判对经济前景构成一定风险。美联储2019年不加息的预估比之前市场共识的加息一次更为鸽派,可以说今年加息可能性已经结束,缩减资产负债表的消息与预期一致。甚至从美国联邦基金利率期货显示上看,今年降息可能性加大。

比预期更加宽松的货币政策给美股带来了一定涨幅,市场似乎选择性忽视了美联储给出宽松的货币政策的理由是预期未来经济的下行。在周五公布的数据显示了全球经济的疲软,IHS Markit美国3月预览版制造业采购经理人指数(PMI)降至21个月以来新低,服务业PMI指数降至两个月新低。3月预览版制造业PMI指数从2月份的53下降至52.5,服务业PMI指数从56下降至54.8。欧元区3月制造业采购经理人指数(PMI)初值为47.6,创69个月低点;其中德国3月制造业PMI初值44.7,创79个月低点,连续第三个月位于荣枯线下方。法国制造业PMI初值49.8,也大幅低于预期。

而3个月期美国国债收益率与10年期美国国债收益率之间的息差扭转为负值,这是自2007年以来首次出现反向收益率曲线。此外,2年期美国国债收益率与10年期美国国债收益率之间的利差也正接近反转,该利差已从一年前的60个基点降至仅10个基点。反向收益曲线通常被视为经济衰退的预测指标,全球经济再次引发投资者担忧。一系列数据造成了包括美股在内的全球股市的暴跌,美国三大股指创1月3日以来最大单日跌幅。

贸易战方面, 中国商务部新闻发言人高峰21日在新闻发布会上称,美国贸易代表莱特希泽、财长姆努钦将访华,于3月28日和29日举行中美第八轮经贸高级别磋商。4月初,刘鹤副总理将应邀访美,举行第九轮经贸高级别磋商。

欧洲方面,虽然各项经济数据均显疲软,但是欧洲央行行长德拉吉称,预计欧盟面临经济衰退的可能性仍很低;全球贸易仍是经济放缓的主要原因;预计欧元区经济将走软,且存在广泛不确定性;脱欧总体上对欧元区经济的影响较小;当前情况下,需要实施宽松货币政策。美银美林建议逆向投资者买入某些汽车股,戴姆勒、大众和保时捷是美银美林的首选股。标致家族控股公司的总裁表示,菲亚特克莱斯勒是该公司合并的目标公司之一。

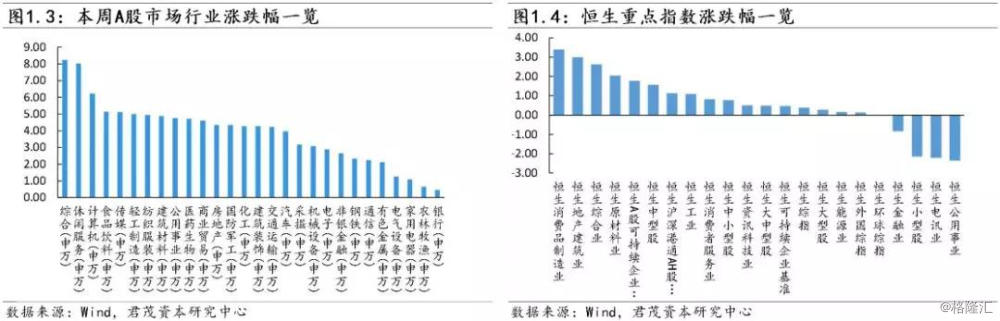

国内市场,各板块普遍上涨,前期涨幅较大的板块,如非银金融、农林渔牧等进入调整消化前期涨幅,而前期涨幅较小的板块本周表现较好。尤其是休闲服务板块,因国务院调整“五一”假期安排,假期从一天延长为四天,市场预计对消费,尤其是旅游消费有一定的刺激作用,本周休闲服务板块涨幅居前。

宏观方面,根据国家统计局公布的数据,1-2月份,固定资产投资同比增长6.1%,增速比上年全年加快0.2个百分点。从各地的情况看,相比去年全年,约有1/3左右地方投资增速有所加快。1-2月全国保持投资高位,投资增速在10%左右的地区有10个,分别是天津、北京、贵州、广西、江西、湖北、山西、云南、湖南、吉林,其中有4个位于中部,显示出中部投资动力比较强。全国投资加快与基建加快有关,统计数据显示,今年1-2月挖掘机产量为49534台,累计增长52.3%。2018年挖掘机产量为269532台,累计增长47.9%,挖掘机产销井喷。

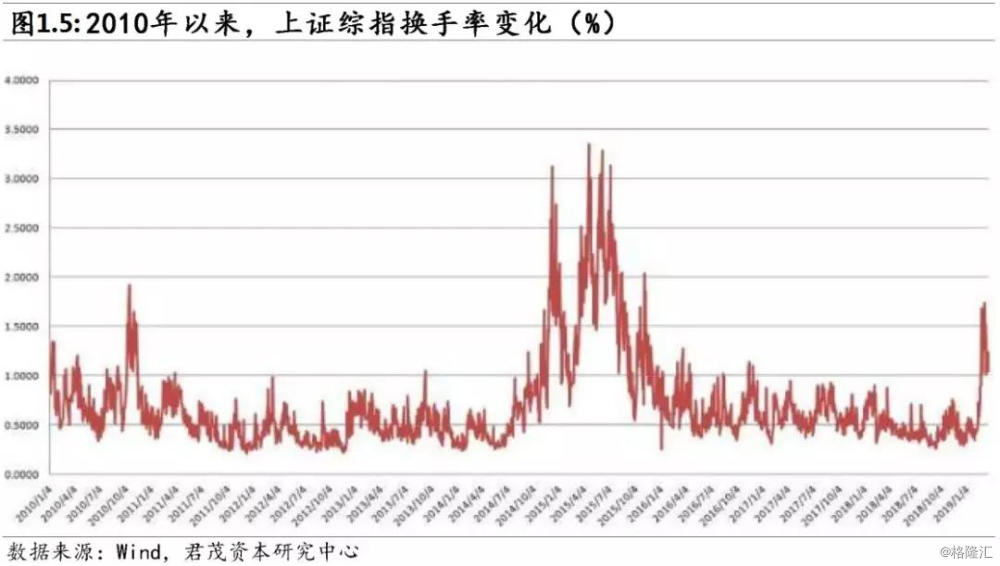

资金方面,2019年以来,上证综指、深证成指、创业板指的日均换手率分别达到0.83%、1.92%和2.55%,均超过2016、2017与2018年的日均水平,但又均低于2015年。就换手率指标来看,多个指数已达历史较高水平,且有多个交易日足以比肩2015年牛市。数据显示,截至3月21日,年内峰值换手率约相当于2015年7月-8月的水平。

君茂资本认为,由于全球经济的疲软,各国央行货币政策纷纷转为“鸽派”,很可能今年全球货币政策重新转向宽松。这将推动股市等风险资产价格的走高,以及债券收益率的走低。2019年美元指数易跌难涨,人民币等新兴市场货币的汇率压力将保持总体舒缓,国际资本流向新兴市场的大趋势难以逆转。

而从资金流动角度看,外资正以10年来最快速度抛售美国资产,同时资金正在大规模流入新兴市场,新兴市场ETF屡次出现单笔大单申购,MSCI新兴市场指数已从去年低点上涨了近13%。而中国作为新兴市场国家中,质量最优、成长性最好的资产,具有极好的投资、配置价值。因此,君茂资本建议投资者布局、配置中国资产,同时关注印度、越南等潜力较大的新兴市场国家的资产。

二、估值和资金流向

(一)指数和行业估值

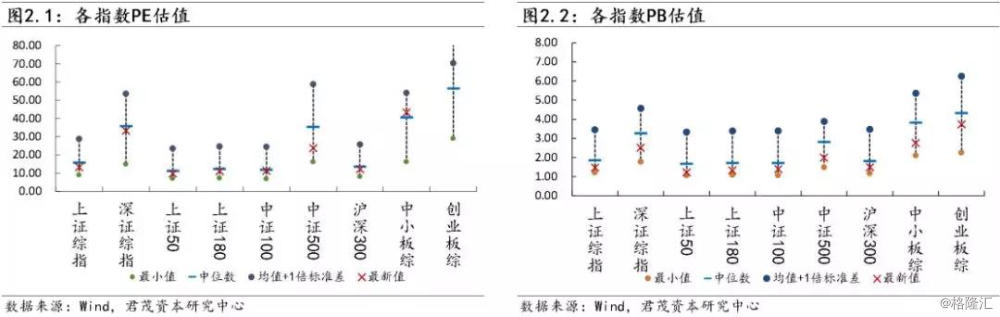

市盈率:上证50指市盈率为9.95,较上周上升0.10;沪深300指市盈率为12.57,较上周上升0.22;中小板指市盈率为44.80,较上周上升1.58;创业板综市盈率为120.08,较上周上升2.31。

市净率:上证50指市净率为1.24,较上周上升0.01;沪深300指市净率为1.52,较上周上升0.03;中小板指市净率为2.85,较上周上升0.09;创业板综市净率为3.82,较上周上升0.09。

市场估值:全部A股整体市盈率为17.52,较上周上升0.49,全部A股整体市净率为1.79,较上周上升0.05。恒生指数市盈率为10.91,较上周持平,恒生指数市净率为1.22,较上周持平。

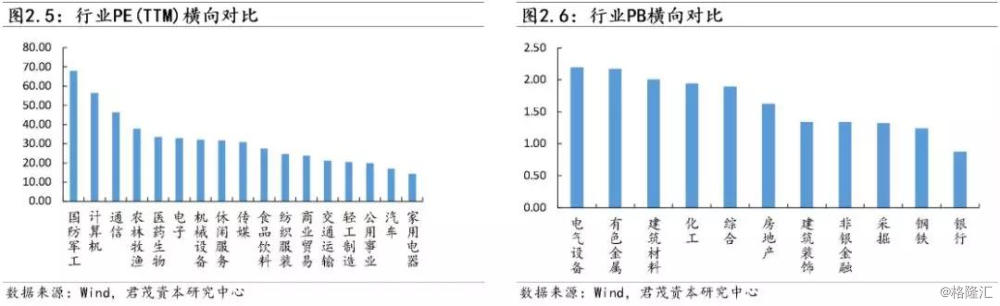

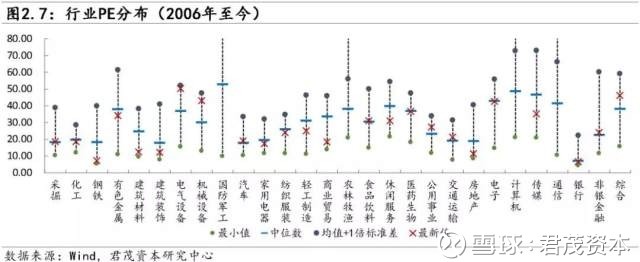

市盈率:横向来看,各行业估值排名基本与上期一致。当前估值最低的行业为家用电器14.12x,其次为汽车16.79x、公用事业19.62x、轻工制造20.38x,估值较高的行业为国防军工67.77x、计算机56.16x、通信46.09x;纵向来看,同历史中位数相比,目前轻工制造、传媒、商业贸易、家电、电子五个行业相对低估,最新值/中位数分别为65%、65%、70%、72%、76%。交叉来看,家电、轻工制造的估值处于低位。

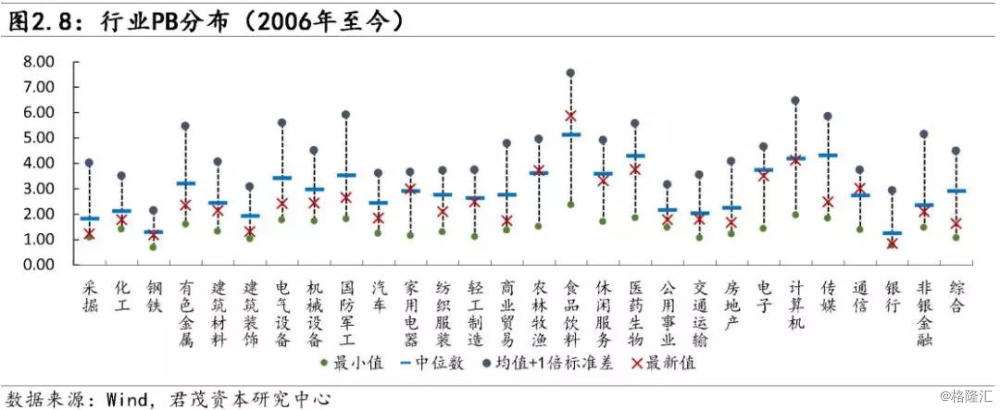

市净率:横向来看,当前银行、钢铁、采掘、非银金融、建筑装饰五个行业估值较低,分别为0.87x、1.24x、1.32x、1.34x、1.34x,电气设备、有色、建筑材料三个行业估值最高,分别为2.19x、2.17x、2.00x;纵向来看,同历史中位数相比,目前非银金融、电气设备、综合三个行业处于低估状态,PB最新值/中位数分别为57%、64%、64%。交叉来看,非银金融的估值处于低位。

(二)资金流向

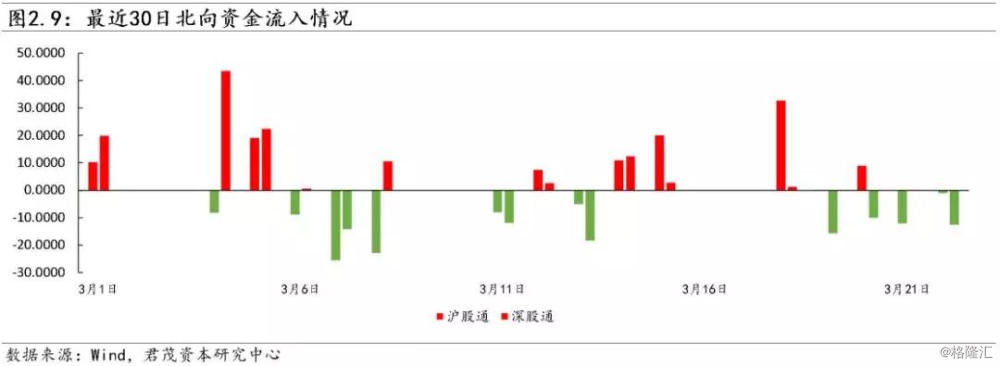

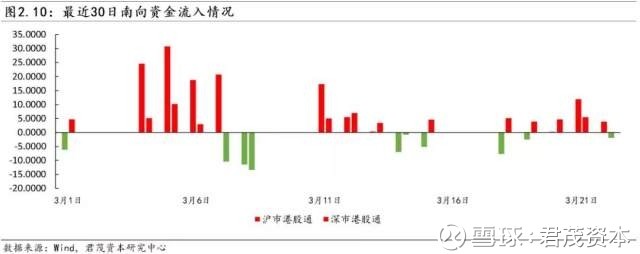

市场资金方面,进入2019年,北上资金持续净流入。随着市场估值的回升,外资流入的节奏有所放缓。本周,北上资金转为小额净流出8.69亿元,南向资金累计净流入23.07亿元。

个股层面,根据十大成交活跃个股的资金流向情况统计来看,北向交易方面,资金主要流入金融(中国平安、东方财富、新华保险)、家电(美的集团、青岛海尔)、地产(万科A、保利地产)等,此外三一重工、上海机场、温氏股份等也有一定量的资金净流入。资金流出主要是五粮液、格力电器、海螺水泥、伊利股份、平安银行等。南向交易方面,南下资金主要流入万洲国际、金融股(中国太保、中国平安、新华保险),此外碧桂园、中国石油股份、舜宇光学科技、敏实集团、恒安国际等也有一定量的资金净流入。资金流出主要是建设银行、中信证券、中国恒大、腾讯控股、农业银行、中国移动等。

三、热点事件

本节部分内容选自新浪、Wind

(一)韩正:中国将进一步压缩负面清单,降低关税

新浪报道,3月24日,中共中央政治局常委、国务院副总理韩正在中国发展高层论坛发言时表示,中国将进一步压缩“负面清单”,进一步降低关税,降低通关难度。中国将更好营造法治化、国际化、便利化的营商环境,更好吸引保护外商投资。禁止强制外商投资者转让技术,加大保护知识产权的力度。建立惩罚侵权制度,提高政策透明度、可预期性,尊重国际惯例,对境内注册的企业,一视同仁平等对待,让外资企业实现更好发展。

(二)科创板设立历程回顾:从宣布到“春分”,孕育133天

香港万得通讯社报道,3月22日,中国农历节气上的“春分”刚过,科创板设立进程也迎来了“春天”的中点——上交所公布了科创板首批受理的9家公司名单。

从2018年11月5日,国家领导人在首届中国国际进口博览会开幕式上宣布“将在上海证券交易所设立科创板并试点注册制”,到今天首批受理名单的公布,时间仅过去133天。

按照相关流程推荐的时间规定,受理审核期限为3个月,也就是说,第一批科创板通过审核的时间最早将出现在6月中旬。如果证监会上市批文发放迅速,上半年就会有科创板股票出现,那时,新经济独角兽又多了一个新去处。

133天:科创板主要进程

在过去的133天里,科创板设立的一个个程序、步骤马不解鞍。

2018年12月1日,上交所召集会员理事、监事召开座谈会,就设立科创板并试点注册制集思广益,之前,上交所已完成设立科创板并试点注册制的方案草案。

2019年1月23日,中央全面深化改革委员会第六次会议通过了《在上海证券交易所设立科创板并试点注册制总体实施方案》、《关于在上海证券交易所设立科创板并试点注册制的实施意见》。

2019年1月30日,中国证监会就《科创板上市公司持续监管办法(试行)》和《科创板首次公开发行股票注册管理办法(试行)》公开征求意见;同日,上海证券交易所就设立科创板并试点注册制相关配套业务规则公开征求意见。

2019年2月13日,证监会副主席李超主持召开座谈会,听取部分行业专家、证券公司、基金管理公司、创投机构和科创企业代表对设立科创板并试点注册制相关制度规则的意见建议。

2019年2月20日至21日,新任证监会主席易会满围绕设立科创板并试点注册制有关问题,带队赴上海听取市场机构对相关制度规则的意见建议,并调研督导上海证券交易所相关改革准备工作。

2019年3月1日,证监会主席易会满签署第153号令和第154号令。《科创板首次公开发行股票注册管理办法(试行)》、《科创板上市公司持续监管办法(试行)》自公布之日起施行。

2019年3月4日晚,《上海证券交易所科创板股票发行上市审核问答》正式发布,科创板配套规则进一步明晰。

2019年3月15日,上交所正式发布《保荐人通过上海证券交易所科创板股票发行上市审核系统办理业务指南》与《科创板创新试点红筹企业财务报告信息披露指引》。18日,科创板发审系统上线。

由于科创板新股申购机制、交易机制等与当前A股都有诸多不同,后续有关科创板新股申购、交易结算、再融资和减持等等系统需要重新开发和演练,科创板的设立,后续仍然有很多关键节点需要攻克。

意义:不仅仅是“科创牛”

在科创板设立的过程中,市场以及各方人士均给予正面回应。11月5日之后,A股迎来久违的上升行情,并引发新一轮牛市预期。

业界不少人认为推出科创板对新经济是一个重大的利好,尤其是资本寒冬情形下,明确的退出通道将有利于资本进入,为企业创造新的发展空间。对宏观经济也是利好,可以扩大直接融资,刺激科技创新,利好实体经济。

天风证券研报中提到,如果科创板运行顺利,将加速中国资本市场的市场化进程,也将倒逼主板、中小板、创业板存量板块的有关制度变革。预计科创板首年给券商带来的业绩贡献约为60亿元,占2018年证券行业收入约2.4%,预计头部券商受益更明显。

华泰证券认为,科创板制度设计引导投行在新股定价和配售制度等环节发挥核心作用,投行将从单纯依赖牌照优势向打造定价能力、业务能力和资本实力等综合竞争力转型。科创板加速打造全生命周期的“大投行”体系,打造以股权融资、并购咨询、资产证券化、项目融资、风险投资为核心的“大投行”体系,实现全产业链协同和价值延伸。

安信证券认为由科创板引领注册制试点,是资本市场的重大改革。一方面,科创板上市标准多元化,鼓励创新企业发展和价值投资。另一方面,市场化竞争将促进券商投行转型,进入“强者为王”的时代,定价能力成为核心竞争力。