下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月22日晚间,保利文化(3636.HK)公布2018年年度业绩,期内,公司的收入和毛利均延续去年增长趋势,其中,收入实现6.7%的增长,由2017年的34.8亿增至2018年的37.1亿人民币;毛利增长5.4%,由2017年的12.3亿提高至2018年的近13亿人民币。2018年,集团实现每股基本盈利0.98元。

保利文化是一家自带稀缺属性的公司,作为央企中领先的文化产业集团,目前经营着全球最大的中国艺术品拍卖行,还拥有全球规模最大的直营剧院院线。艺术品拍卖与剧院管理具有较高的稀缺性和行业壁垒,主营业务的高端优势为保利文化筑就了坚固的护城河。

一、规模化扩张,保持收入持续增长

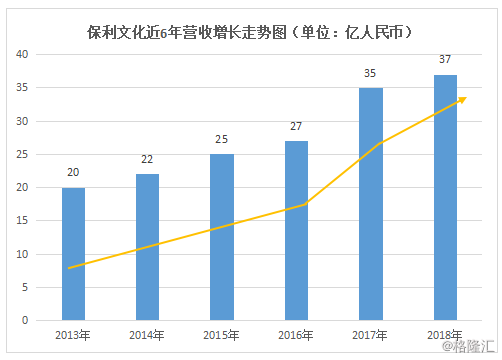

保利文化近6年收入一直保持稳定增长,复合增长率约13%,这在以国有企业为背景的文化产业发展的企业中已属于表现积极。特别在2016至2017年三年间,从27亿增长至37亿元人民币,累计增长达37%。明显优于同行。

是什么支撑集团多年收入和毛利实现双增长?分析其原因:

一方面是保利文化地位优势,作为中国艺术品拍卖行业龙头企业,领域资源优势突出,市场占有率高,收入得到保障;

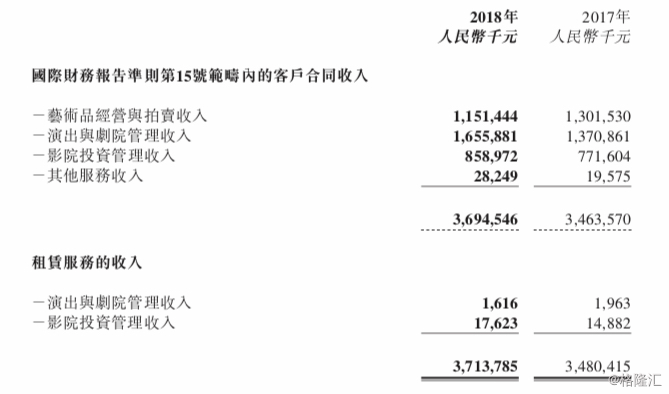

年内,集团艺术品经营和拍卖分部业务收入录得11.5亿人民币,虽受2018年经济环境下行导致整个文化产业遇冷的影响,业绩较去年略有下降,但整体变动影响不大,依然稳居国内第一。

另一方面,保利文化近年加大拓展剧院管理业务,也获得明显成效。(如下图)去年,集团在演出与剧院管理收入、影院投资管理收入上获得大幅增长,同比去年实现增长分别为:21%和12%,达16.56亿和8.6亿人民币。(如下图)

另外,是保利文化在管理输出、服务质量提升上加大投入力度。所以,联营、合营公司权益收益的提高也为集团收入增长做出贡献,(如下图)它们分别增长112%和30%。

有得必有失,规模扩张带动收入增加,同时也会增加营运费用和人员成本的增加,我们从集团毛利率和净利润下降可以看出。

保利文化2018年全年毛利率略有下降约0.4%,归母净利润略有下降至2.4亿人民币。其原因主要是:受2018年全年经济环境影响,艺术品市场表现也相对平稳,在这样的情况下,集团艺术品经营与拍卖板块中的艺术品自营部分选择采取观望态度,并减少对艺术中心存货的出售,从而导致利润下滑。同时受规模化发展需要,集团在销售和人员成本上也有所增加。

我们知道,集团成本支出要从两面看,短期的支出要看未来的长期回报。费用支出的增多是对集团规模、收入和毛利的正面贡献,虽然短期内影响利润下滑。

长期来看,这将有益于集团服务管理质量的提高和品牌商誉价值的升值,其实是对未来的投资。只要方向正确,终究会在后期释放其价值。

保利文化规模化发展战略除了在主营业务上增加营销力度,稳定市场地位,并且多点开花,从主营业务延伸出四项新业务。

二、主营业务稳固,多点开花,助推业绩新增长点

2018年全年,保利文化三大分部业务中,艺术品经营与拍卖业务主动压减拍品数量,调整拍品结构。实现拍卖成交总额人民币83亿元,继续保持全球中国艺术品拍卖市场领先地位,并且进一步提升国内市场份额。

剧院管理上,旗下公司新接管5家剧院,其中4家剧院年内成功开业;新开直营影城9家,总计旗下运营直营影城达到71家。截止至目前,保利剧院院线业务涉及全国19个省、自治区和直辖市的56座城市,经营管理国内一流剧院64家。剧院逐渐提高覆盖面,使营收大幅提升,主营业务得到稳固。

保利文化采取3块主营业务发展4块新业务运营模式:

这四大新业务分别从集团三项主营业务发展而来,例如:保利文化的艺术品拍卖发展出“文化金融”业务,主要从事艺术品融资租赁;并从剧院管理发展出“艺术教育”;集团还将文化与旅游结合,三块主营业务发挥融合优势,打造以文化内容提升景区内涵的“文化旅游”项目;另外,保利文化联合集团兄弟公司保利发展,共同开发城市核心地块,并在取得开发收益后以文化内容植入的形式实现长期二次收益,形成“文化资产运营”项目。

从主营业务发展出的四项新业务,服务更全方位将文化与生活相连,以多元模式、进一步深入推广保利的品牌影响力;资本市场上,保利文化利用自身资源优势寻找更多合作机遇来助推集团文化产业规模化发展,这些都是具有前瞻性的战略。

保利这种产业升级其实是一种以创新驱动,新旧转换,动力升级的融合。保利三大主营为集团提供稳定的现金流,而新业务是具备快速开拓及上升空间的成长性周期领域,健康稳固而源源不断的粮草成为集团打破边际经营的有力支撑,稳定+新增长点的爆发新增点,使保利文化不再只是传统“一成不变”的国企形象。而这一独有的新模式将会在集团的股价表现和估值提升空间上得到展现。

现阶段,中国正在打造的是文化产业与中国精神、特有的深厚历史文化正积极与世界接轨,而保利文化也积极在科技创新上进行内外结合,这次与独角兽数字王国的合作充分表现其升级改造之路的方向。

三、布局特效独角兽,加强内核文化科技实力

2019年3月22日,保利文化发布公告,宣布以自有资金认购香港上市公司数字王国,认购价为每股0.104港元,共计5,323,600,000股,支付超过5.5亿港元,认购事项完成后,保利将直接持有数字王国经扩大已发行股份总权的16.61%。数字王国来头可不小:

它是全球国际视觉科技领域首屈一指的技术独角兽,是著名《泰坦尼克号》的御用特效班底,数字王国通过视觉特效(Visual Effects,VFX)、虚拟现实(Virtual Reality,VR)、虚拟人(Virtual Human,VH)、影视内容投资这四大领域,打造了“内容+硬件+渠道”的全产业链闭环。并且还缔造出整个漫威的“虚拟世界”,为《魔戒》、《速度与激情7》、《速度与激情8》、《头号玩家》等逾300部好莱坞电影贡献精彩特效,赢得9座奥斯卡。这一举措使保利文化在加强自营文化科技实力上又一向前迈进一大步。

从战略上来看,保利文化收购数字王国是将文化与科技融合,也是未来文化产业发展的必然之一。保利文化现有主营业务,如影院、剧院、拍卖等,都属于传统行业,又巨大的创新潜力和需求。

与数字王国的新技术和保利文化传统业务充分融合,有助于激发新活力,提高市场影响力,扩大市场份额,并弥补以往缺乏技术积累的不足。比如:现有艺术品展览、演出剧目实现多媒体数字化、结合VR技术,虚拟人与驻场演出相融合,与文化地产和旅游项目协同发展,为保利文化补充科技短板。

目前来看,数字王国市场价为0.127港元每股,显然保利文化认购价已经是在低位吸入,获得短期利润同时,未来增长更加可期。

四、尾声

目前,经过一波较弱的股价走势之后,保利文化市盈率TTM仅为9倍,远低于同行业可比公司。且集团基本面情况好,盈利能力稳定且开拓多元文化产业业务,多点发力,进一步支撑保利的规模化发展战略。进入2019年,在经济环境回暖,文化艺术产业蓬勃发展的春风再次刮起之时,保利文化很有可能就是首当其冲获得市场红利的公司。