下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:DeepTech深科技

全球半导体产业经历 2017 、 2018 连续两年的疯狂扩产,眼前挑战严峻的 2019 年市况已成为业界共识,包括 DRAM 内存芯片严重供过于求、大批缺乏“产品”做基础的 12 寸无效产能,以及追求产业发展同时,被质疑的“资本回报”问题,都成为 SEMICON China 2019 的讨论议题,以哀声四起形容,也不为过。

以四点总结 SEMICON China 2019 各业界大佬对于产业短、中、长期局势看法。第一, DRAM 内存短期仍严重供过于求,但长期存储产业看好,期待 5G 等商机降临,开启新应用。第二,缺乏“产品”做基础的 12 寸晶圆代工新产能过剩,布局“产能”的时代已过,未来“产品”比“产能”重要,基于此概念,将带动IDM模式兴起。第三,人工智能、汽车电子芯片依然是产业未来成长的关键推手,中国在人工智能领域的投资金额超越美国,这部分必须持续投注资源,才能确保长期的成功。第四,半导体产业链“合作”基调不变,关起门来创新的想法不切实际,欢迎国内外资本、产业的合作。

大基金总裁丁文武表示,发展半导体产业和资本回报是一体化的,两者从不矛盾,现在中国的芯片发展受到国际高度关注,但明显与先进国家差距极大,未来需要更多元化资源的支持,欢迎国内、外资本一起支持中国的芯片产业,在这条路上,决不能关起门来创新,而是肩负历史重任,要实现中国的芯片梦。中国科学院微电子研究所所长叶甜春也表示,受到中美摩擦的影响,很多人会产生一种想法,就是关起来门来什么都自己做,但这种想法非常的危险,因为我们不可能把所有产业链都揽下来做,一定要开放心胸去找合作伙伴。现在中国本土装备覆盖率约 30% 、材料约 25% ,本来就不可能 100% 覆盖,一定要寻求合作。叶甜春也点出,国内一下子盖一堆晶圆厂,又以晶圆代工为多数,但背后没有明确的产品做基础支撑,就会变成无效产能,然以长期发展来看,国内半导体的产能是不够的,只是要把焦点放在“产品”上。因此,他认为中国应该要有更多 IDM 厂,要更重视 Fabless 和 IDM 的布局,因为“产能”布局已经过去了,未来要加速布局“产品”。

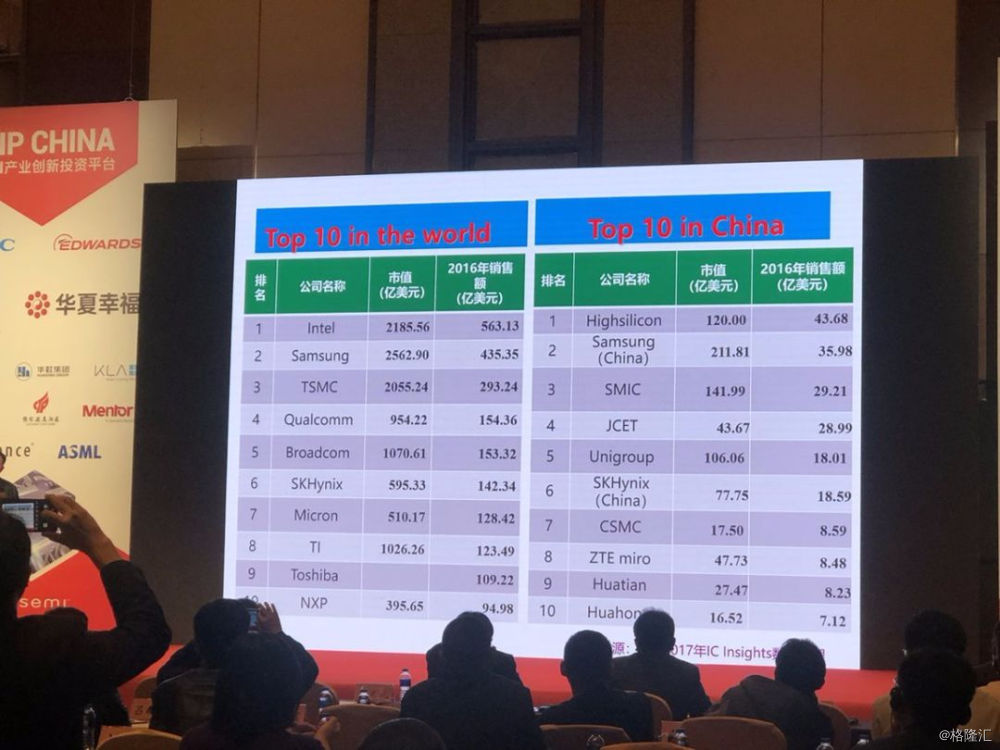

清大微电子学研究所所长魏少军指出, 2018 年全球半导体产业延续 2017 年火热态势,成长率再次创下近年新高,全球销售额达到 4,771 亿美元,较前一年 4,122 亿美元成长 15.7% ,反观, 2019 年就要承担过去快速成长的后果,整体状况是不太乐观的,但这样情况不会持续太久,因为半导体产业长期发展仍是非常看好。在产品种类上,通讯类芯片仍是最大宗,反映在中国芯片设计行业上,根据统计,1999 年到 2018 年国内芯片设计业的复合成长率为 42.7% , 2018 年达到 2,519 亿人民币,相较于 2017 年 2,073 亿人民币成长 21.5% ,但增长率相较于上一年 26% 则是有些微下滑。讲到人工智能芯片,魏少军表示,根据 2018 年发布的全球人工智能人才白皮书中国人工智能发展报告指出, 2013 年起,美国在人工智能领域的投资个案上虽然超过中国,但从投资金额角度,中国是超过美国的,但并不能下定论认为中国从此在人工智能产业超过美国,因为这领域的发展还非常长远。从人工智能延伸至全自动驾驶,他分析,根据统计一台汽车有 96% 的时间是处于没有使用状态,每人每年要花 100 小时找停车位、花 35 小时在堵车上,当然这些场景放到上海、北京等城市,可能要乘以 10 倍时间来看。但可以察觉,一辆汽车的真正使用率其实很低,如能实现汽车共享,将为世界带来很大的变革,但汽车自动驾驶技术还有很多问题要解决,要能精准识别和判断、计算量巨大都是问题,因为受限车上的能源,运算的功耗也不能太大。

还有一个重要的议题是芯片智慧化。魏少军指出,芯片的差异化是透过设计规格来定义,只存在于产品产出的初期,一但芯片安装于设备上,其差异化的目的就功成身退,随着时间过去,差异化只会越来越小。如果,芯片可以在使用过程中不断自我学习,则差异化可以随着时间的变化而加强,这当中有三个学习层面:学习能力、架构不断变化的能力、功能不断提升的能力。魏少军强调,芯片的差异化不是靠规格,而是靠学习,就像是人的成长,一开始每个人都很类似,但透过教育、学习,大约在 20 岁以后,每个人的能力、性格等就有不同的展现,芯片也是一样,我们要透过学习让芯片具备差异化,走向智慧化。

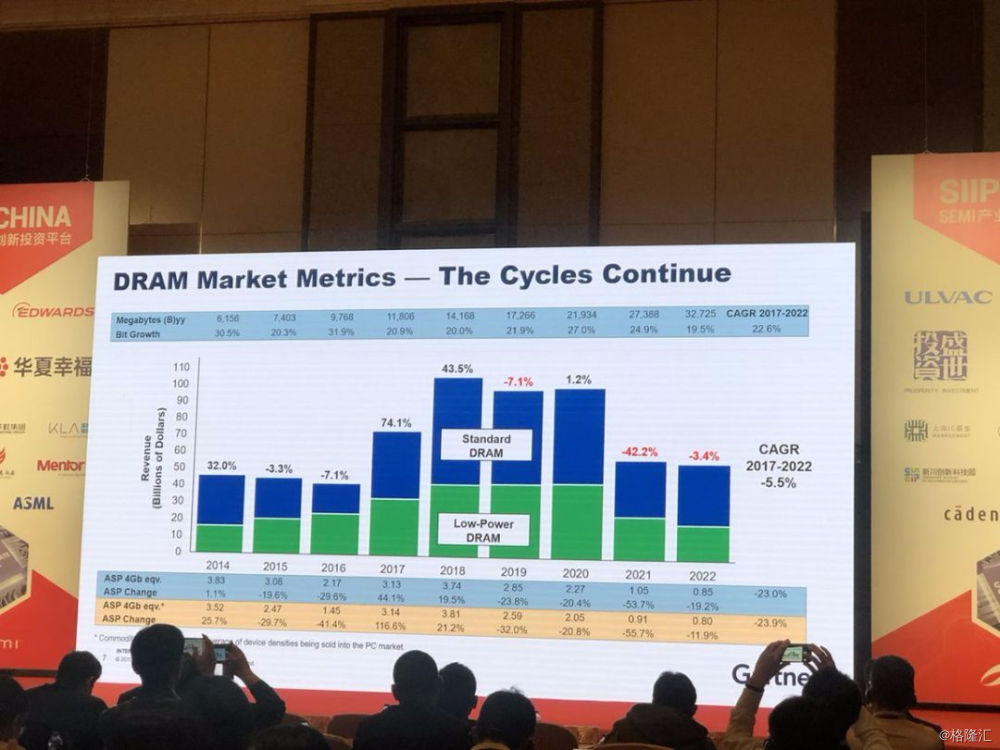

国际调研机构 Gartner 研究副总裁盛陵海分析, 2017 、 2018 年全球半导体成长率都很高,但 2019 年不乐观,主要原因包括内存价格下滑、政治因素、市场饱和度等,若是将存储产业排除,整个半导体行业从 2017 ~ 2022 年的复合成长率仍是达 6.1% ,而 2017 ~ 2022 年的 DRAM 复合成长率为 -5.5% , NAND Flash 复合成长率为 9.4%。