下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:晨哨并购

这次收购并非单纯的商业合作,从某种形式上可以理解为混改。要知道,江中集团正是由江西国资委间接持股41.54%的企业。如此一来,就是央企进入了地方国企,是“血浓于水”的生意。

华润是一定要拿下江中的。

几经波折之后,华润终于接近成功收购江中制药。近日,江中药业发布华润医药要约收购公告,要约收购价格为17.56元/股,收购数量2.39亿股,最高资金总额42亿元,支付方式为现金支付,所需资金将来源于华润医药自有资金。

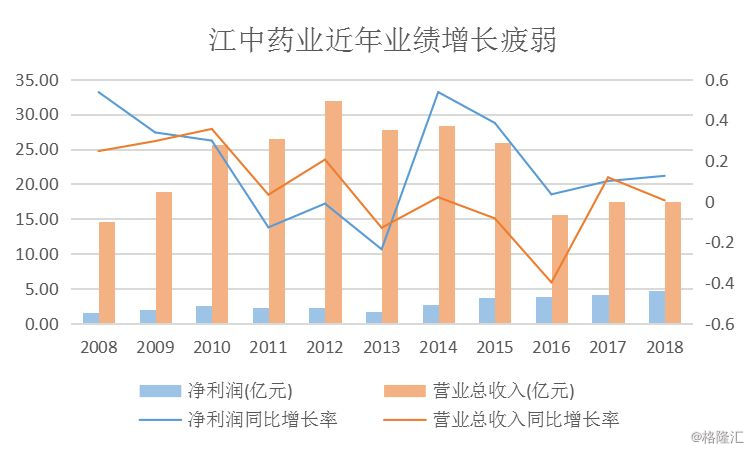

同时,江中也向华润上交了一份“邀功请赏”的成绩单。根据江中药业最新发布的2018年年报,江中药业全年营收17.55亿元,同比增长0.49%;净利润4.70亿元,同比增长12.55%,其中,核心产品健胃消食片售额超过10亿元。据统计,中国城市零售药店终端健胃消食片剂品牌TOP20中,江中药业的市场份额超过90%。

十亿大品种光芒下的隐患

江中药业主要产品包括,健胃消食片、乳酸菌素片、复方草珊瑚含片以及初元营养品系列等。这类的非处方药业务是江中药业营收的重要组成部分,2018年实现营收14.97亿元,同比增长2.74%,占总营收比例高达85%。

这也暴露了江中的痛点,高比例的非处方药产品结构,过渡依靠单一品种的销售,缺乏创新研发管线的后续跟进等一系列问题。

不过,江中药业也一直在谋求产品多远化发展。

2019年1月-2月,江中药业先后完成桑海制药和济生制药51%股权收购、桑海制药和济生制药合计拥有200余个产品批文,覆盖呼吸系统、消化系统、泌尿系统、心脑血管等领域,包括川贝枇杷胶囊、复方鲜竹沥液、八珍益母胶囊、牛黄蛇胆川贝液等知名产品,其中川贝枇杷胶囊、八珍益母胶囊和肾宝胶囊为独家品种。产品批文从原有数十个增加至两百多个,涵盖领域从原胃肠助消化、上呼吸道延伸或扩展至泌尿系统、消化系统、心脑血管、安神补脑等领域。

这些也将归入华润医药旗下。

东边日出西边雨。除了江中的光环,华润也需要承接江中较大的业绩波动。

2014年是江中药业的高光之年,由于主打产品健胃消食片主要原料太子参采购成本大幅下降,在加大广告投放力度的情况下,健胃消食片销量大爆发,江中药业全年实现高速增长,当年实现净利润2.65亿元,扣非后同比增长54%。

但行至2016年,公司营业收入下滑39.87%,在调整战略之后2017年公司的营收和因利润增速都在10%左右,远低于行业水平。此外,江中产品的主要原材料太子参、猴头菇等价格变动幅度非常大,给业绩带来了不确定性。

数据来源:同花顺,晨哨制作

市场对于本次要约收购普遍持乐观态度。从长远看,能纳入华润旗下,江中药业或许有机会步入发展的快车道。据媒体报道,华润医药与江西省国资委已签署战略合作协议,华润医药将以江中集团为发展平台,将其打造成为国内领先的综合性医药健康集团,带动江西省医药产业创新升级。

跑马圈地的华润医药

华润医药于2007年根据国务院国资委打造央企医药平台的要求,在香港注册成立。十年内,公司进行一系列战略并购以及整合重组发展成中国领先的中国医药平台。

从2007年开始,华润医药每次并购都引人瞩目。

2007年5月,华润医药整合东阿阿胶、华源集团医药资源、三九医药;2010年7月,又重组北京医药集团后,设立华润片仔癀药业有限公司;随后完成华润双鹤、华润紫竹、华润医药商业及医药研发中心的合并,并成为华润医药附属公司,一举实现“1集团+3家A股医药上市公司”(华润三九、华润双鹤和东阿阿胶)的壮举。

华润医药在2016年10月于港交所挂牌上市,融资超过150亿港币,是2016年港股市场规模最大的非金融类IPO项目。

上市之初,华润医药就确定将大部分募集资金用于外延并购,据公司招股说明书,拟将约45%所得款项净额约62.88亿港元用作战略收购,扩大制药及医药分销业务。

近几年来,华润医药在兼并收购的道路上不断攻城拔寨:2016年7月,华润医药旗下华润三九以18.9亿元并购了昆明圣火,用以丰富心脑血管产品线;2017年1月,华润三九又收购吉林金复康药业65%股权,丰富抗肿瘤产品线。同月,另一子公司华润双鹤以8.5亿元的价格收购海南中化联合制药股份有限公司100%股权,后者主打领域为消化道、抗感染及抗肿瘤等领域。

2018年9月,华润医药又以6.5亿元认购英特集团(000411.SZ)16.67%的股份。英特集团以药品分销、中药产业、生物器械为主营业务,其销售网络遍布浙江省,此次华润医药入股英特集团,可以布局公司在浙江省的药品分销业务。

并购“猎人”的医药帝国

在华润医药加速并购的背后,或许有着大型药企之间唯恐在竞争中落后的担忧。

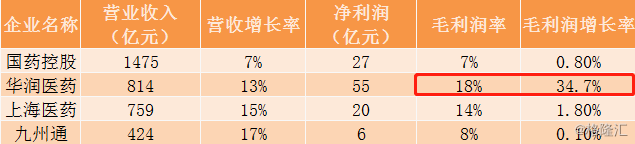

国药控股、华润医药、上海医药和九州通是我国医药流通领域的四大巨头。

据2018年上半年的半年报显示,国药控股的营业收入一骑绝尘,保持着绝对的体量,达到了1475亿元,营收增长率为7%。华润医药和上海医药短兵相接,营收不相上下,分别为814亿元和759亿元,分列二、三。

2018年2月,上海医药以5.76亿元收购康德乐中国,进一步扩大其分销优势,大有超越华润趋势。

值得一提的是,在四家药企中,华润医药的毛利润和毛利润增长率都位列前茅,原因在于,与国药控股相比,华润医药旗下的制药板块业务提升了公司整体的毛利水平。华润医药半年报显示,其旗下的制药板块业务已经占到了整体营收的16.1%。相比医药商业6%左右的毛利水平, 制药的毛利润可达50~60%。

受益于制药业务的结构与产品持续优化,华润医药依靠制药业务64%毛利率,将整体毛利率提高至18%,其制药业务上半年收入快速增长32.9%至168.7亿港元,增速显著高于行业平均水平。单纯从规模来看,华润制药业务收入已经超过恒瑞医药。恒瑞最新财报显示,其2018年全年营收为174亿元。

数据来源:华润医药2018年中报

经过几年的并购整合,华润医药的布局已经逐渐明朗。

华润三九的主营核心业务定位于OTC和中药处方药;华润双鹤拥有慢病普药、专科、输液三大业务平台;东阿阿胶是国内阿胶行业龙头企业;江中药业从事中成药和保健品的生产;英特集团以药品分销、医药器械为主营业务。

纵观医药行业,华润医药拥有从生产到分销的一整套完整产业链,并且覆盖从处方药到OTC以及保健品的全品类医药产品。

据3月21日发布的华润医药2018年财报显示,华润医药手上持有166亿港元的现金及其等价物。手握满满的钱袋子,怀着扩建医药帝国的野心,华润医药来势汹汹,谁会成为下一个并购目标?