下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明团队

来源:CITICS债券研究

报告要点

信用债投资进入鸡肋行情,城投债在政策支持下似乎独善其身,年初至今不时发生的信用风险事件却提示着产业债的结构性风险。通过对上市公司2018年业绩预披的梳理,我们对产业债投资策略做出研判:建议关注大中型房企,个券上则需要从三个维度甄别高风险主体。

三大因素促成信用债投资的纠结。(1)金融数据起伏不定,债市多空交织,10年期国债收益率处于区间震荡,尚未选择突破方向;(2)与此同时,股票市场热度不减,对债市情绪产生微妙的影响;(3)中高等级信用债利差已处于相对低位,仅低等级信用债仍有充足利差空间。城投债看的是政策支持,产业债则需要关注行业的分化和个券的甄别。

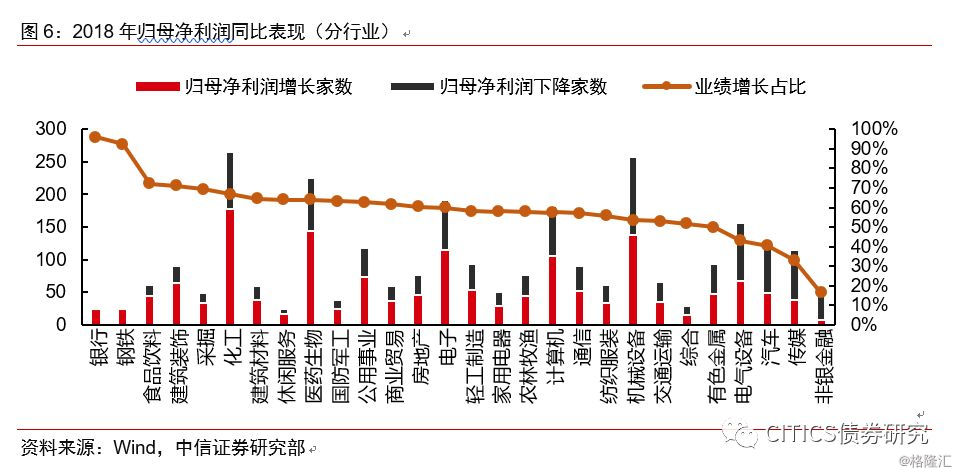

业绩预披基本完成,国企民企、上游下游皆有分化。根据沪深交易所的股票上市规则,2018年业绩预披已经基本完成,近八成上市公司的年度业绩已经可查。样本分析得出结论:(1)央企、国企、民企的业绩增长公司比例分别为67%、62%、55%;(2)钢铁、建筑装饰、采掘、化工等中上游行业盈利情况较好,而汽车、传媒等下游行业则面临持续的利润压力,非银金融受券商计提股权质押减值损失影响,业绩增长公司比例最低,仅为16%。

行业决策:下游民企债配置时机未到,房企抓大放小。从钢铁、采掘、传媒、汽车等行业来看,上中下游各行业利润均复苏的情形尚未出现,加之2019年开年以来违约事件仍时有发生,产业债的结构性风险不容忽视,对下游民企债的配置仍需保持谨慎。从房地产行业来看,房企内部同样出现业绩分化,地产行业集中度进一步提升。由于大中型房企土地储备结构较好,在“一城一策”调控中更具韧性,预计后续经营稳定性优于小型房企,房企债投资建议抓大放小。

个券筛选:三维度规避高风险主体。(1)业绩预披向下修正。筛选出10家上市发债主体,这些企业通常在报告期末遭遇利空,其中医药生物企业最多,主要受商誉减值影响;(2)预计亏损超净资产10%。筛选出54家上市发债主体,其中民营企业40家,占绝对多数;传媒、计算机、医药生物、家用电器等下游行业公司数量相对较多,这些企业在银行间融资的难度可能会提升;(3)预计连续年度亏损。筛选出10家上市公司,民企占多数,行业较为分散,这些企业的交易所债券可能面临停牌风险。

风险因素:上市公司实际业绩与预披业绩差异过大;宽信用不及预期;再融资环境恶化,市场违约频发。

正文

起伏的金融数据、热度不减的权益市场、相对低位的信用利差,三大因素促成了现阶段信用债投资的纠结情绪,此情此景下行业选择和个券筛选的重要性得以凸显。随着上市公司2018年度业绩预披进入尾声,我们从财务角度出发,对产业债策略做出研判。

信用债投资的纠结

债市情绪微妙,利率上下两难

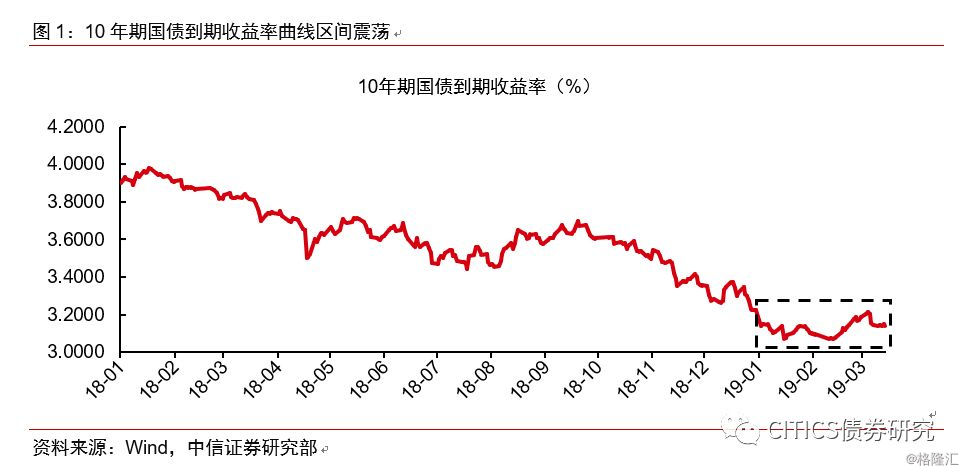

起伏的金融数据。2019年开年以来,金融数据的变化趋势并不明朗,1月新增社融46400亿元,同比多增15607亿元,新增人民币贷款32300亿元,同比多增3300亿元,社融和贷款数据均超预期;但2月社融增量仅为7030亿元,比去年同期少4847亿元,远低于预期,票据融资仅增加1221亿元,与1月的5160亿相比回落幅度322%。起伏的金融数据下,债市多空交织,10年期国债到期收益率维持区间震荡。

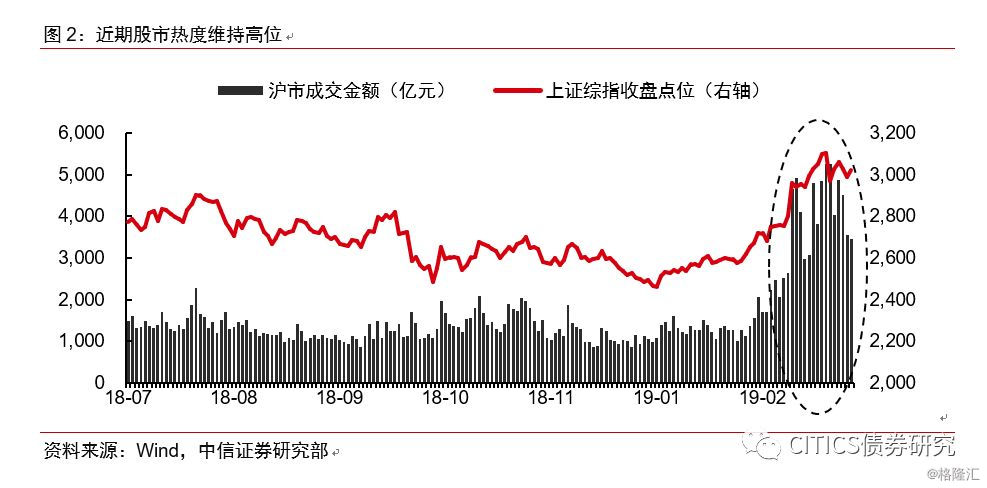

热度不减的权益市场。2019年2月以来,A股市场的风险偏好明显回升,截至3月20日,上证综指、深圳成指和创业板指的全年涨幅分别为23.93%、35.37%和34.97%,市场交投活跃度也大幅提升。我们认为,权益市场亮眼表现背后的核心逻辑在于资金面的宽松,这对债券市场同样形成利好;但与此同时,股市的火热表现难免也会分流部分债市资金,从而产生些许股债跷跷板效应。

信用利差分化,中高等级已处相对低位

中高等级信用债利差已处于历史相对低位。持续的宽信用政策导向下,整体的信用风险逐步修复,体现为信用债信用利差的不断收窄。截至2019年3月18日,3年期AAA、AA+、AA中票与同期限国开的信用利差分别为52、77和108bps,历史分位数分别为43.1%、28.0%和20.4%。

仅低等级信用债利差尚处高位。截至2019年3月18日,仅AA-评级中短票的信用利差相对较高,1、3、5年期AA-中短票与同期限国开债的信用利差分别为296、311和358bps,历史分位数分别为87.0%、88.7%和95.4%。

三重因素的共同作用下,信用债投资进入鸡肋行情。城投债在持续的政策支持下似乎能够独善其身,但年初至今仍不时发生的信用风险事件却不断提示着产业债的结构性风险。在此情景下,产业债的行业选择和个券筛选变得尤为重要。随着上市公司2018年业绩预披进入尾声,我们试图从财务表现的角度出发,对产业债投资策略做出研判。

上市公司业绩预披情况

业绩预披样本充足,提前管窥年度表现

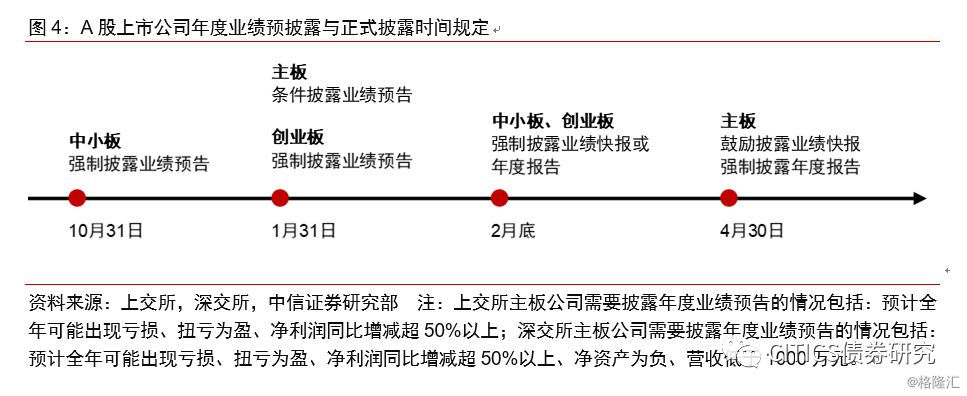

近八成上市公司已完成2018年度业绩预披或披露。A股上市公司进行业绩预披的方式分为业绩预告和业绩快报,截至2019年3月18日,3593家上市公司中有2531家发布了业绩预告,1786家发布了业绩快报,另有247家已正式发布年度报告,去掉重合部分,目前2018年度业绩可查的上市公司共有2750家,占比77%。

业绩预披基本结束,提前管窥上市公司业绩表现。根据沪深交易所的股票上市规则,年报业绩预告的披露时间为1月31日之前,中小板、创业板公司业绩快报或年度报告的披露时间为2月底之前,主板公司则不强制披露业绩快报。从披露义务和披露时间判断,2018年度业绩的预披已经基本完成,在全部年报正式发布之前,我们将这2750家上市公司作为研究样本,提前对上市公司2018年的业绩表现做出分析,发掘背后的规律。

国企表现优于民企,中上游行业盈利较好

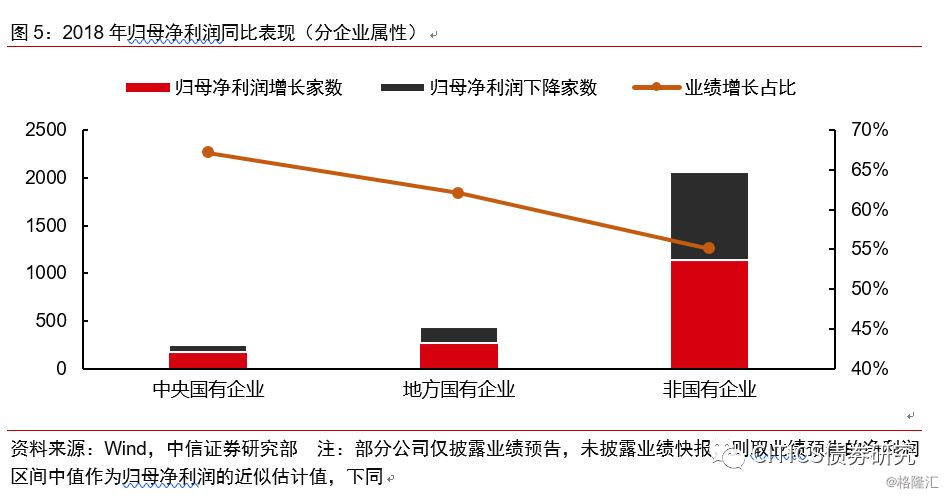

中央国企、地方国企的业绩增长比例高于非国企。2750家样本公司中,央企、地方国企和非国有企业分别为250家、435家和2065家;不同属性公司的业绩增长比例也有所差异,67%的央企和62%的地方国企实现了归母净利润的同比增长,而非国有企业的这一比例则为55%。整体而言,国有企业在2018年度的业绩表现要优于非国有企业。

中上游行业盈利良好,下游利润仍受挤压。分行业来看,在28个申万一级行业中,业绩增长占比超60%的行业包括银行、钢铁、食品饮料、建筑装饰、采掘、化工等13个行业,业绩增长占比低于50%的行业则包括非银金融、传媒、汽车和电气设备等4个行业。具体而言,钢铁、建筑装饰、采掘、化工等中上游行业盈利情况较好,而汽车、传媒等下游行业则面临持续的利润压力,业绩表现相对较差。此外,非银金融行业主要受到券商集中计提股权质押的减值损失影响,导致2018年业绩不尽如人意,仅16%的样本企业实现了业绩增长。

行业决策:下游民企债配置时机未到,房企抓大放小

从上市公司业绩预披的情况来看,不同属性、不同行业的公司在2018年的业绩表现分化较大,结构性特征明显。对于产业债投资而言,如何在不同行业中规避结构性风险、挖掘结构性机会显得尤为重要。

内生盈利尚未改善,下游民企债配置时机未到

产业债发行主体包括上、中、下游各个行业,从2018年度上市公司业绩预披的情况来看,周期性行业盈利状况相对较好,而下游行业的内生盈利则尚未出现明显的改善。具体来看:

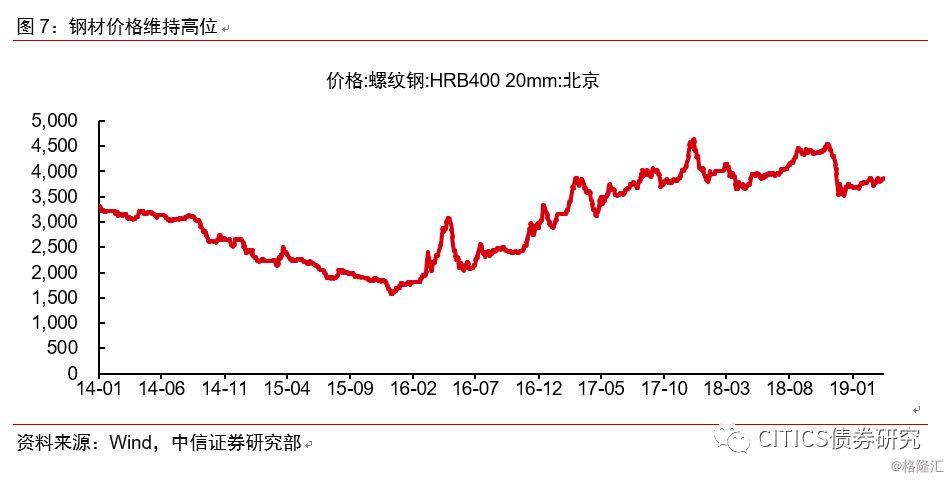

钢铁行业:样本公司中包含26家钢铁企业,其中24家归母净利润同比增长,仅2家同比下降。受益于近年来持续的供给侧改革,国内钢材价格维持高位,带动钢铁行业盈利水平持续改善,2018年 继续保持高景气度。

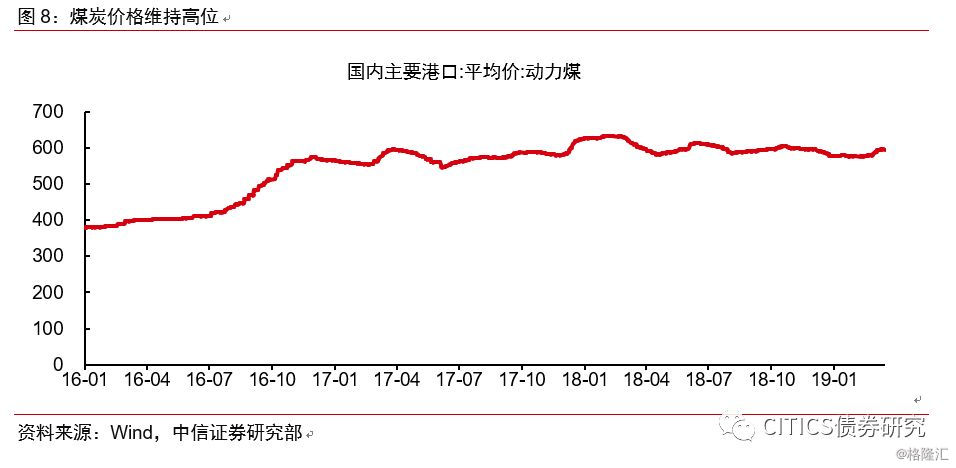

采掘行业:样本公司中包含49家采掘企业,其中34家归母净利润同比增长。具体到二级行业,煤炭开采企业共27家,其中21家实现业绩增长。伴随着落后产能的逐渐淘汰,国内煤炭行业维持供需紧平衡的趋势,煤炭价格维持高位,相关企业盈利水平较好。

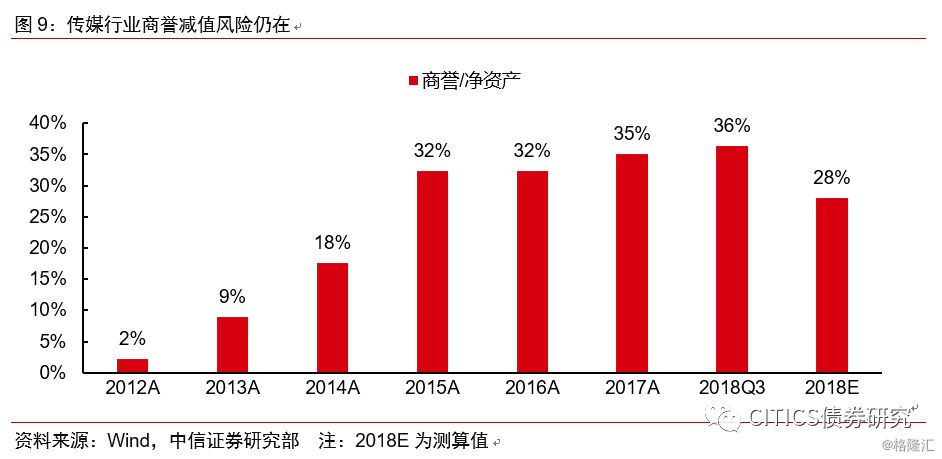

传媒行业:样本公司中包含115家传媒企业,其中归母净利润实现增长的只有38家,全行业归母净利润总额为-302亿元,可比口径下去年同期为237亿元,下降228%。造成2018年传媒行业大幅亏损的主要原因在于部分上市公司大额计提商誉减值损失。但实际上,传媒行业商誉减值的风险并未完全释放。根据我们测算,样本传媒企业2018年三季度末的商誉规模合计为1742亿元,占净资产36%,假设2018年的同比亏损全部由商誉减值导致,则2018年末商誉与净资产之比仍高达28%,达摩克利斯之剑仍高悬在传媒行业头顶。

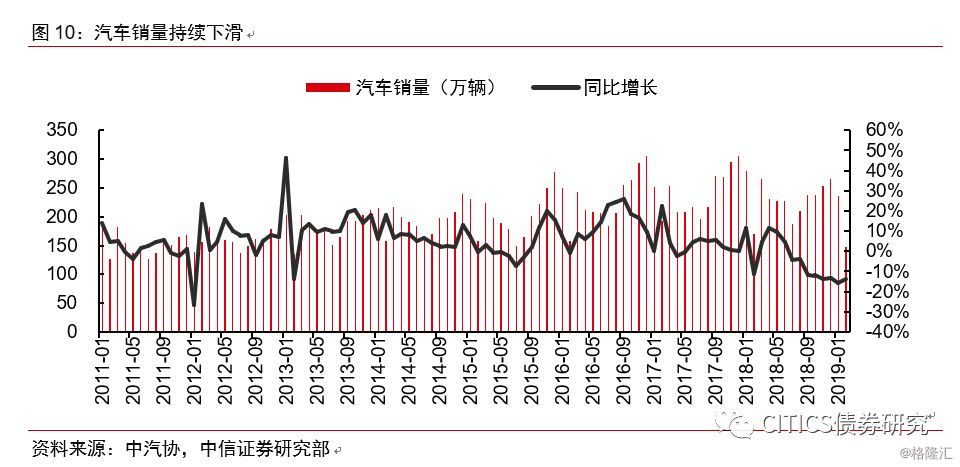

汽车行业:样本公司中包含121家汽车行业企业,其中仅有49家实现归母净利润的同比增长,72家业绩下降。具体到二级行业,91家汽车零部件企业中有52家业绩同比下降,17家汽车整车企业中有12家业绩同比下降。2018年国内汽车市场需求持续下滑是造成汽车行业业绩不佳的重要原因,且从中汽协公布的汽车销量数据来看,2019年汽车销量同比数据仍然较差,尚未出现明显反弹的征兆,行业景气度仍不容乐观。

由此可见,上中下游各行业利润均复苏的情形尚未出现,现阶段民企利差的修复更多依赖的是外部政策支持,而非盈利基本面的改善,加之2019年开年以来违约事件仍不时发生,产业债的结构性风险不容忽视。我们认为,在部分下游民企的内生盈利能力实质性改善之前,对下游民企债的配置仍需保持谨慎。

业绩分化明显,房企债投资抓大放小

房企业绩整体尚可,但持续度不容乐观。样本公司中包含76家房地产企业,其中预计业绩增长的有46家,占比61%。整体业绩尚可,反映房屋销售金额的继续提升,但应注意的是,全国商品房销售额累计同比增速已经由2016年底的34.8%逐渐降至2018年底的12.2%,2019年2月更是骤降至2.8%,房地产行业景气度面临着持续下行的压力。

内部分化明显,大型房企业绩较优。76家房地产企业中,总资产规模大于500亿元的有23家,其中19家均实现净利增长,而总资产规模小于500亿元的53家房企中,仅27家实现净利增长,房企内部业绩分化十分明显。具体来看,已进行业绩预披的大型房企主要有绿地控股、保利地产、招商蛇口等,它们的归母净利润均实现了超20%的增长。同时,港股上市的碧桂园也已披露2018年业绩,净利润达到485亿元,同比增长68%。

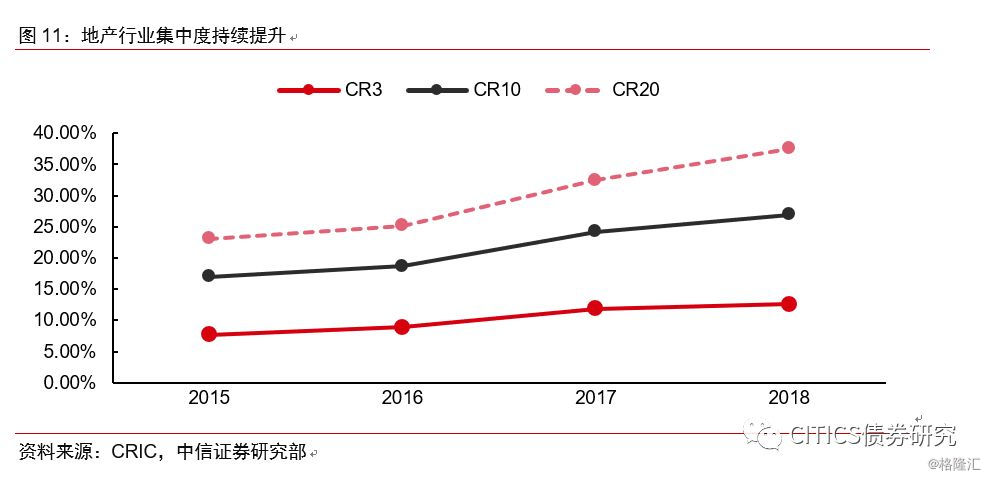

地产集中度进一步提升,房企债投资抓大放小。房企业绩分化背后,体现了地产行业集中度的进一步提升。2018年Top3房企的销售金额集中度为12.6%,Top10房企为26.9%,Top20房企为37.5%,均较2017年进一步提升。大中型房企土地储备结构较好,大多稳定布局在一二线城市并逐步渗透到三四线,在各层级政府因城施政的调控变化中进退有序,抵抗风险的能力更强,预计后续经营稳定性优于小型房企。因此房企债投资建议抓大放小。

个券筛选:规避高风险发债主体

上市公司中发债主体不在少数,通过对其2018年预披业绩的剖析,能够及时识别这类发债主体资质恶化的风险。诚然,企业偿债能力取决于未来现金流而非过往业绩,但业绩的边际恶化仍能够揭示企业的财务困境,且一旦业绩未能满足监管要求,则融资环境也会恶化。我们从三个维度出发,分别筛选出高风险的上市公司发债主体。

维度一:业绩预披向下修正

业绩预披向下修正,往往预示着经营受到不利冲击。既发布业绩预告,也发布业绩快报的共有1629家上市公司,由于业绩预告的发布日期较早,如果业绩快报中的净利润与业绩预告相比下滑明显,则往往意味着企业在报告期末遭遇了较大的利空。根据梳理,1629家上市公司中业绩出现明显下修的有31家,其中10家有存量债券。分企业性质看,民营企业占绝大多数;分行业看,医药生物企业数量相对较多,主要受到2018年末计提商誉减值的影响,翰宇药业、延安必康分别计提5.2亿、3.9亿商誉减值,瑞康医药也公告称计提商誉减值是导致业绩下修的原因之一。

维度二:预计亏损超净资产10%

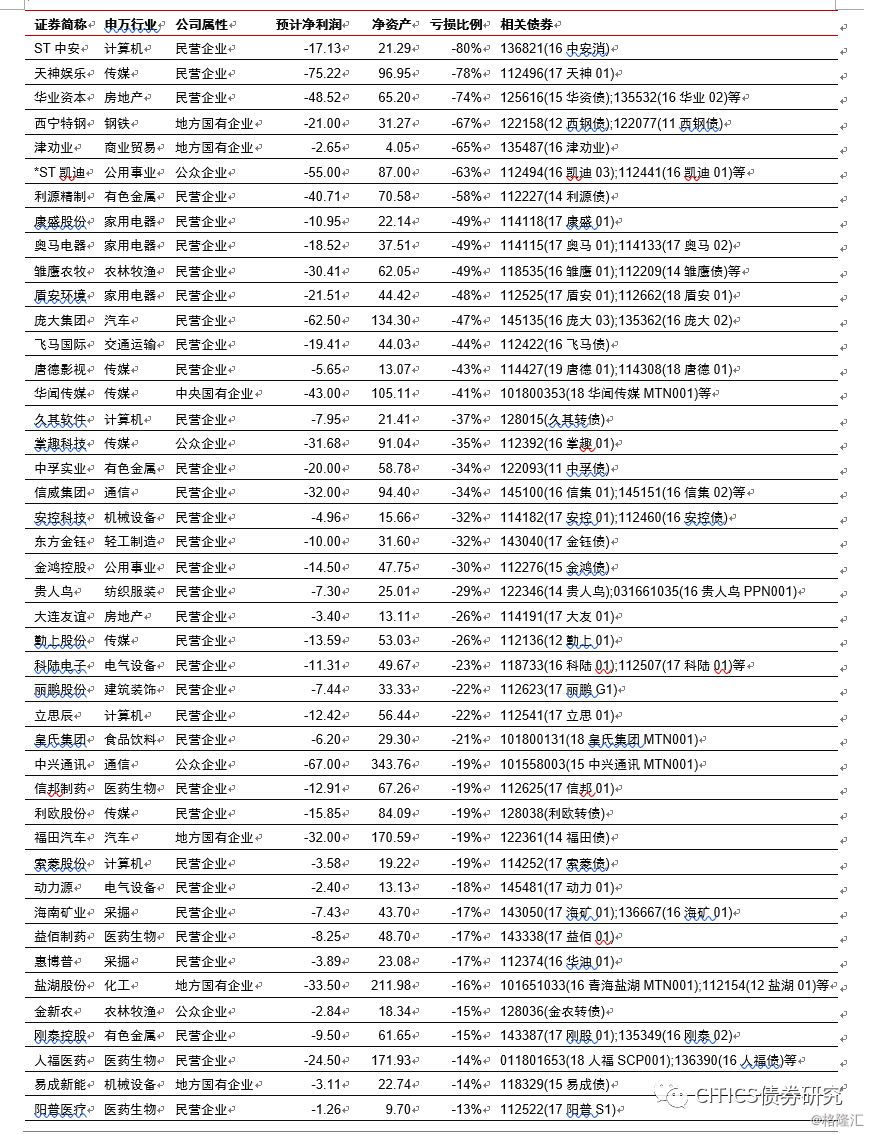

企业净亏损若超净资产10%,其在银行间融资难度可能提升。依据银行间交易商协会发布的《非金融企业债务融资工具公开发行注册工作规程》和《非金融企业债务融资工具定向发行注册工作规程》,当企业年度亏损超过净资产10%,则注册发行部门应将企业修改完毕的注册文件提交注册会议评议,由注册会议决定是否接受债务融资工具发行注册。 2018年度预披净亏损/净资产超过10%的非金融上市公司有274家,其中54家有存量债券。分企业性质来看,民营企业有40家,占绝对多数,分行业来看,传媒、计算机、医药生物、家用电器等下游行业公司数量较多。

维度三:预计连续年度亏损

连续年度亏损,则交易所债券面临停牌风险。我国《证券法》规定,公司若最近2年连续出现亏损,则由交易所决定暂停该公司债券上市交易。我们筛选出2017年、2018年净利润连续为负的上市公司,共有64家。其中10家有存续债券,且都包含交易所债券。分企业性质来看,民营企业占绝对多数,分行业来看,则并无明显行业集中特征。

风险因素

上市公司实际业绩与预披业绩差异过大;宽信用不及预期;再融资环境恶化,市场违约频发。