下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

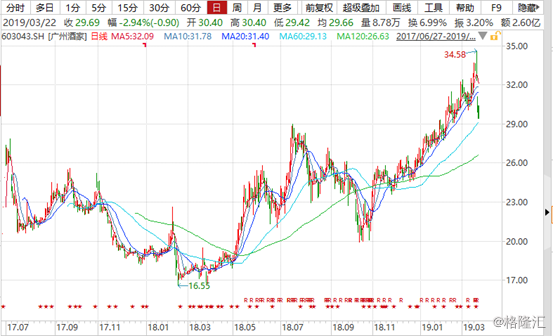

3月20日,广州酒家(603043.SH)发布18年年度业绩快报,报告称预计2018年实现营收25.37亿元,同比增长15.89%,实现归母净利润3.82亿元,同比增长12.19%。机构认为净利润增幅低于市场预期。

受此影响,最近两个交易日公司股价快速回落,两天内总市值蒸发13.69亿元。截止收盘公司股价报收29.69元,跌2.94%。

(资料来源:wind)

从去年3月份开始,广州酒家股价就开始走牛,基本上没有出现大的回调,区间涨幅达73%,都说消费股里面容易出大牛,投资者对广州酒家可是给予了厚望。

然而世事难料,广州酒家披露除来的快报显示2018年归母净利润才增长12.19%,低于市场预期,造成公司业绩不及预期的原因是什么呢?

业绩不及预期的原因

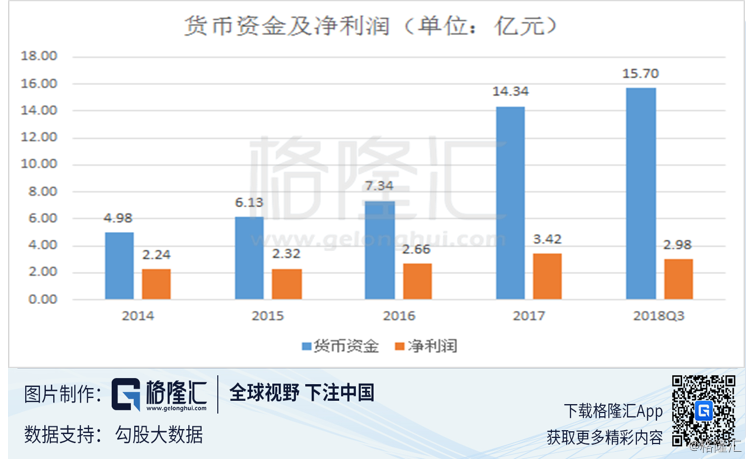

从往年的财报看,公司现金流非常充沛,且没有有息负债。

(资料来源:wind)

截至到2018年前三季度公司账上拥有15.7亿元的现金,另外公司每年的净利润也较为稳定,但是需要注意的是从近几年的财报看来,公司的净利润基本上没有增长,这和企业市场布局有关系,倘若公司能向外扩张,或许增速会高一点。

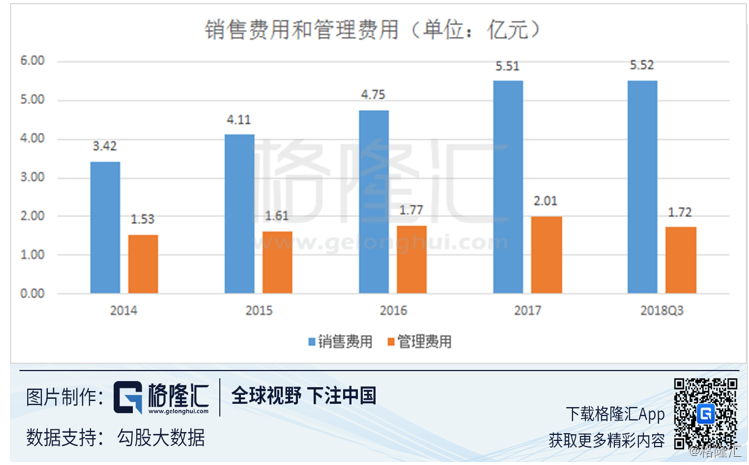

但是,总体上公司的销售费用增长较快。从财报上看,公司的管理费用没有出现大幅的上升,销售费用却出现较大的增长。

(资料来源:wind)

快报显示2018年公司销售费用高达6.61亿元,单季度销售费用增加1.09亿元;管理费用2.3亿元,18年第四季度公司期间费用同比增长13%,由于期间费用增加拖累了公司2018年一整年的业绩。

成也萧何,败也萧何。

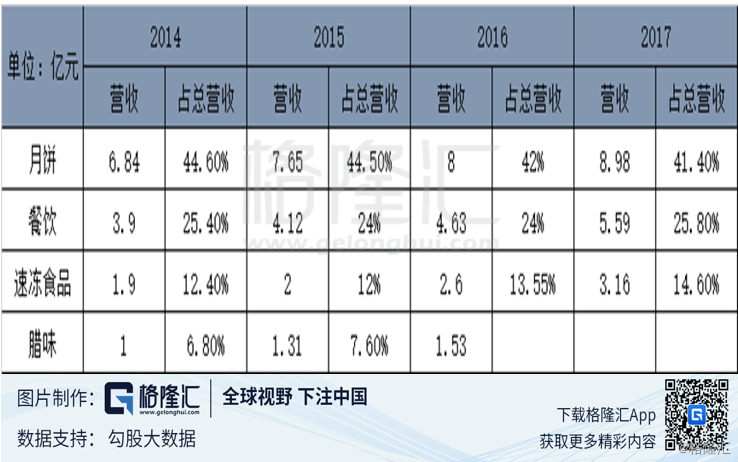

广州酒家拥有80多年的历史,约90%的市场都集中在广东,2017年年中登陆A股,主营业务包括餐饮和食品两大板块。食品板块,有“利口福”月饼和速冻食品,“秋之风”腊味等;餐饮板块,主要提供“广州酒家”、“天极品”、“西西地”、“好有形”等餐饮服务。目前公司拥有17家餐饮直营店,1家餐饮参股经营店。下表为食品和餐饮两大板块各个产品占当期营收的比重。

(资料来源:公司公告)

从上表可以看出广州酒家存在核心产品月饼占营收比重过高,尽管2014年到2017年已经在逐年下降,但仍占到收入的41%。(各个产品占营收的比重,只有在年报中披露,因此2018年的数据需要等年报披露。)

另外,月饼为广州酒家提供了稳定的收入渠道,月饼的销售具有季节性。月饼在中国已经有上千年的历史,中秋佳节,赏月赏花赏秋香的时候,手里应该拿一块月饼,而不是粽子。中秋吃月饼的消费场景,决定了广州酒家的月饼销售,可持续性很强。然而,在其他时间段,比如春节或者端午节,国人基本上不吃月饼。

正因为公司核心产品具有季节性,因此2014年IPO被拒也有这方面的原因。

为了解决这个问题,公司近年来在极力培育常态产品——速冻食品。核桃包、奶黄包、虾饺、烧卖等广式点心。公司速冻食品营收由2014年1.9亿,增长到2017年的3.16亿,实现了66%的增长。

除了常态产品,公司旗下还有腊味、西点、酥饼等常态性产品,潜在的增长极。为公司创品牌的餐饮板块,餐饮板块也是稳步发展。公司现在拥有17家餐饮直营店,1家餐饮参股经营店。收入由2014年的3.9亿,增加到2017年的5.59亿,增长了43%。

业绩不及预期,机构怎么看

2018年由于第四季度费用大幅增加而拖累了全年的业绩,对此机构普遍认为广州酒家去年营收符合预期,保持良好增势,但归母净利低于市场预期,Wind一致预期增速为27%。另外机构普遍看好公司未来的战略布局。

中信建投表示,广州酒家2018年实现营收5.23亿元,同比约增长4.8%。这主要是2017年中秋节为10月4日,在四季度,2018年中秋节为9月24日,在三季度,两年中秋节存在季度错位,2017年部分月饼收入在四季度确认,导致2018年四季度增速有所放缓。

去年四季度的期间费用率出现大幅提升,其中销售费用、管理费用、研发费用均有所增长,财务费用水平持平,四季度费用端的压力导致全年业绩低于普遍预期。

方正证券指出,继续看好公司未来“食品制造+餐饮服务”的双轮发展战略,餐饮铸造品牌形象,食品制造促进业绩增长。与此同时,广州酒家也在修订发展方向,充分发挥各个生产基地的地域优势,进一步加速产能提升。3月11日,广州酒家公告变更部分IPO募投项目。零售拓展方面,因物业租金、人力成本提高等因素,原计划投入1.23亿元在广州、深圳等地建设230家直营店,变更为投入3685万元分别在广州和佛山建设60/20家直营店。

产能拓展方面,公司将募投金额1.39亿元转移至投资湘潭工厂建设,公司预计项目一期月饼类产品产能不低于2000吨/年,馅料产品产能不低于6000吨/年,2020年12月前可投入使用。原计划在广州三号厂房建设的腊味车间转移至梅州工厂,投资金额1735万元,2020年12月前可使用。餐饮方面,深圳门店变更实施主体为深圳子公司,有助理顺组织架构、提高管理效率。

华泰证券认为公司产能扩张稳步推进,可给予增持评级。预计2020年伴随湘潭(一期月饼+馅料产能0.8万吨)、梅州(规划产能1.6万吨)工厂建成,产能有望扩张带动业绩增长(17年月饼+速冻合计产量仅2.7万吨)。