下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

电力新能源(916)装机高增长,估值修复行情继续

作者:韩玲

一、中国电力新能源公司简介

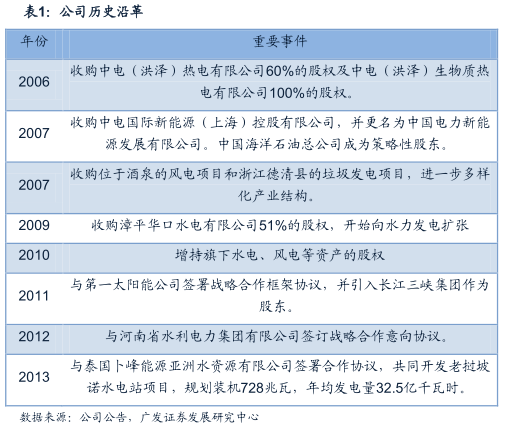

1.公司的沿革

中国电力新能源发展有限公司是一家于香港上市的中国能源供应商,主要业务为于中国内地开发、建设、拥有、经营及管理清洁能源发电厂,其中包括但不限于风力发电、水力发电、垃圾发电、天然气发电、光伏发电和其他与中国内地之发电项目;同时致力于发展基于智能电力系统的分布式能源和绿色智能健康城市等项目。目前公司拥有或控股的发电项目主要位于广东、福建、海南、贵州和甘肃等地,生产的电力出售予南方电网、华东电网和西北电网等。

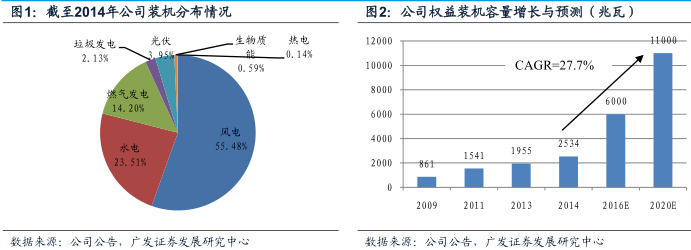

2014年,公司新增控股装机容量405兆瓦,全部为分布在甘肃安北的风电项目。截至2014年底,公司控股装机容量达到2569兆瓦,其中风电控股装机容量为1383兆瓦,水电控股装机651兆瓦,天然气发电360兆瓦,垃圾发电54兆瓦,光伏发电100兆瓦,以及6兆瓦的热电项目和15兆瓦的生物质能发电项目。

公司的整体装机量并不大,各个板块还没有形成很好的规模效应。但是公司在燃气发电和垃圾发电上积累了一定的经验与优势,盈利状况良好并且储备项目充足,我们看好公司未来在燃气发电业务上的发展。同时,公司在海外业务的扩张已取得了初步成效,老挝的水电项目已在核准阶段,公司也有进一步收购与开发海外发电项目的计划。

2.公司的股权结构

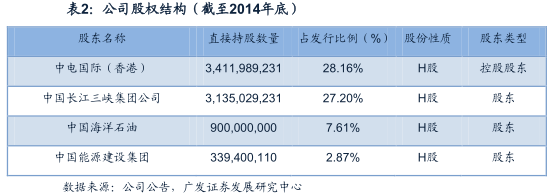

公司拥有强大的股东背景。控股股东中国电力投资集团公司(简称中电投),为五大发电集团之一,组建于2002年,是集电力、煤炭、铝业、铁路、港口各产业于一体的综合性能源集团,截止2013年旗下电力装机容量已达到8968万千瓦,清洁能源比重占34.19%。中电投通过其香港全资子公司中电国际持有中国电力新能源28.16%的股份。

持有公司27.2%股份的第二大股东长江三峡集团,为国有独资企业,以大型水电开发和运营为主的清洁能源集团。其它股东还包括三大国家石油公司之一的中国海洋石油,集电力和能源规划咨询、勘测设计等完整业务链的中国能源建设集团。

公司的控股股东中电投和第二大股东三峡集团的持股差异比较小,目前公司有意向突出控股股东的地位,以方便后续的股权融资或资产注入等计划的实施。若考虑中电投旗下的清洁能源资产的注入,公司的规模可以在短时间内实现跳跃式的增长,具有相当大的发展空间。但此事项具备不确定性,仍需谨慎对待。

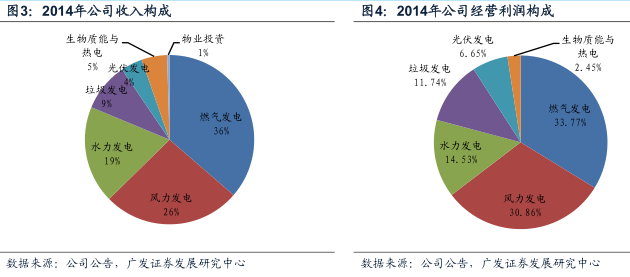

3.公司的收入构成

2014年公司实现总收入23.4亿元人民币,净利润达2.75亿元人民币。公司的主要收入来源为电力销售,包括燃气发电、风电、水力发电垃圾发电等。

二、风电投产在即,全年业绩高增长可期

1.上网电价下调引爆抢装行情

2015年1月,国家发改委正式下调陆上风电标杆上网电价,将第一类、二类、三类资源区风电标杆上网电价每千瓦时降低2分钱,调整后的标杆上网电价分别为每千瓦时0.49元、0.52元和0.56元。第四类资源区风电标杆上网电价维持现行每千瓦时0.61元不变。上述规定适用于2015年1月1日以后核准的陆上风电项目,以及2015年1月1日前核准但于2016年1月1日以后投运的陆上风电项目。

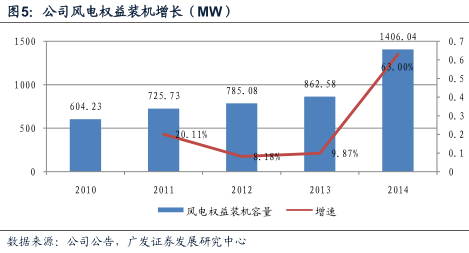

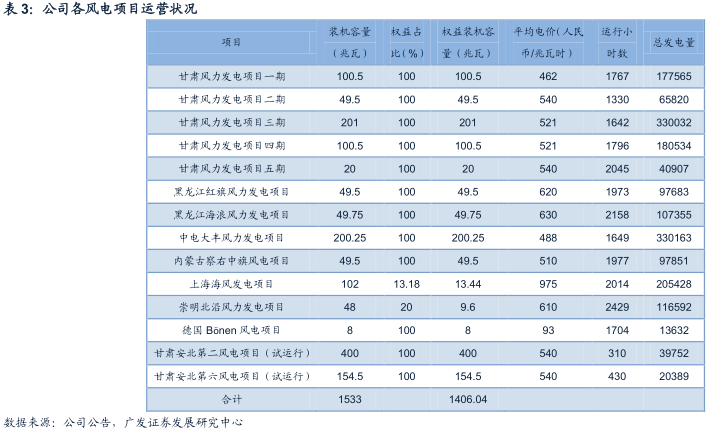

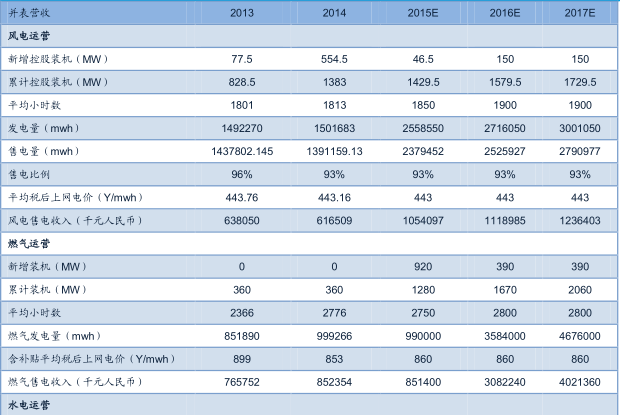

截至2014年底,公司风电控股装机容量达到1233兆瓦,权益装机容量达1406.04兆瓦,全年新增装机容量543.46兆瓦,且位于甘肃安北。公司的新增装机全部来自于此,并将于2015年2月份全部正式投产,为全年的业绩增长提供动力。

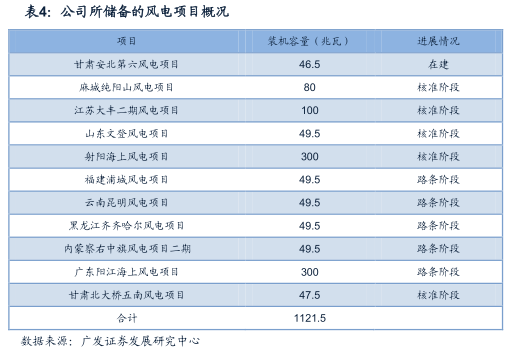

目前,公司在甘肃安北还有46.5兆瓦的风电项目在建,预计今年投产。除此之外公司还有充足的储备项目,皆处于路条或核准阶段,并且非限电区占比明显提升,有助于提高公司的风电资产质量.

2.风电售电拉动营收增长

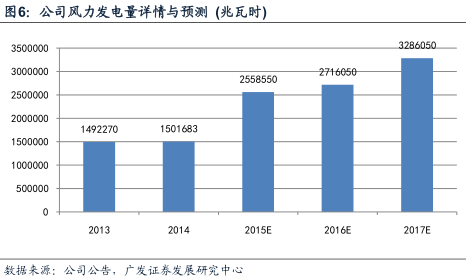

风电板块是公司营收的主要来源之一。2014年由于风况不佳,尤其是上半年,2014年发电量增长大幅下滑,2014年全年风力发电量达到15.01亿千瓦时,较13年仅增长0.6%。2015年初至今风况有所好转,并且公司2月份将有500多兆瓦的装机正式商业运行,全年的增长主要集中在此。经过我们的测算,2015年风力发电量将增长70%,拉动整体售电收入增长约20%。

三.主力发展燃气发电,形成优势板块优势板块

1.能源结构转型,利好燃气发电

2014年国务院发布的《能源发展战略行动计划(2014-2020)》中,提出了提高天然气消费比重的规划,在坚持增加供应与提高能效相结合,加强供气设施建设,扩大天然气进口,有序扩展天然气城镇燃气应用,到2020年天然气在一次能源消费中的占比提高到10%以上;在京津冀鲁、长三角、珠三角等大气污染重点防控区,有序发展天然气调峰电站,结合热负荷需求适度发展燃气-蒸汽联合循环热电联产。

截至2012年底,全国共有集中式天然气发电机组167台,装机容量达3882.6万千瓦,2013年容量已超过4000万千瓦;按照中电联的预测,根据我国大气污染治理的需求,到2020年我国燃气发电装机将达到1亿千瓦。降低煤炭的消耗,提升燃气发电等清洁能源的比重是能源结构转型的必然趋势。

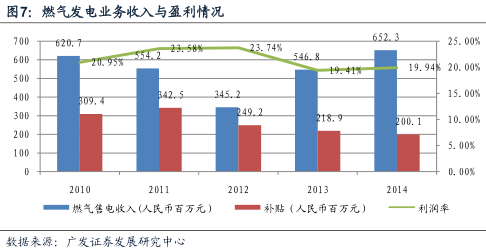

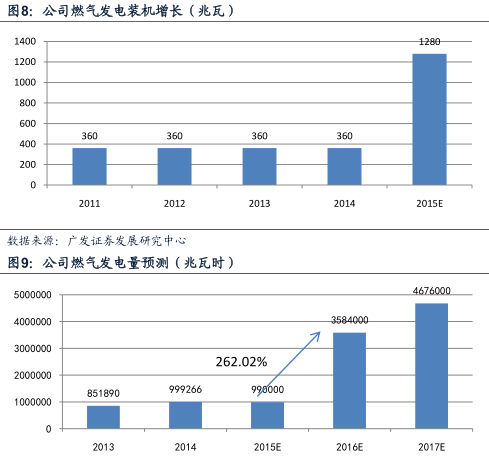

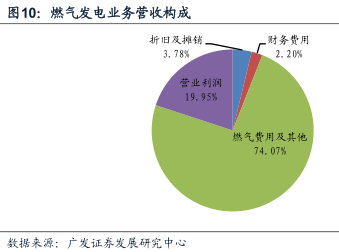

公司当下100%持有东莞中电新能源热电厂(东莞一期),装机360兆瓦,2014年全年发电量达到1000吉瓦时,售电收入6.52亿元,加上政府补贴2亿元并扣除费用后营业利润达1.7亿元人民币,虽然装机量不大但是盈利能力较强,历年利润率一直保持在20%左右。东莞一期使用9E机组,上网电价为0.745元每度,政府按照每台机组的上网电量发放补贴;由于该项目主要用作调峰用,实际发电量主要由东莞当地用电情况决定,在非调峰时期公司按照气价测算边际收益来决定是否发电。

目前在建的东莞二期天然气发电扩建项目为两台460兆瓦的F机组,其中一台计划年中开始调试并且于四季度商业运行,另一台于三季度调试并争取年底投运。相对于一期项目的9E机组,二期的9F机组能耗水平更优,效益会更好;并且二期为热电联产项目,利用小时数会比一期仅作为调峰用的机组更高。两台机组将接力风电板块成为2016年的业绩增长点。

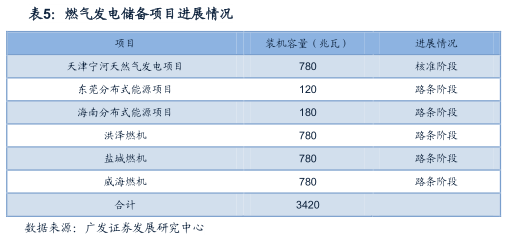

公司看好燃气发电业务,积累了一定的经验与优势,有意将此业务做大做强,形成公司的主要竞争力。公司拥有众多的储备项目,储备占比在各版块中居首。

2.国际油价下跌带动燃气成本下行

燃气成本在天然气发电收入中占比较重,对售电的利润影响较大。东莞项目采用两个气源,一为西气东输二线,由政府定价,二为海上到岸LNG气源,气价与全球关联度较高。

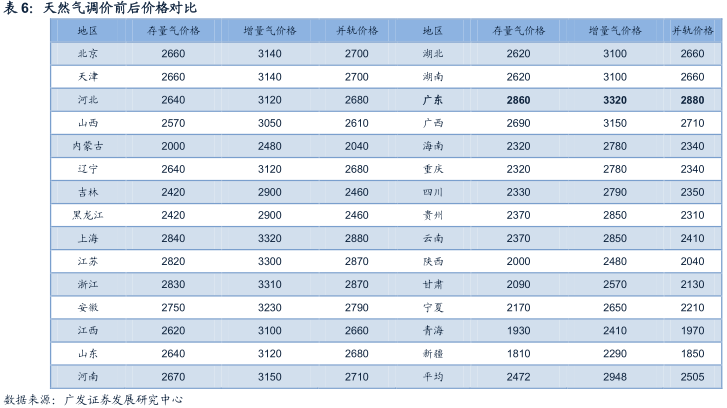

2015年2月,发改委发布《国家发改委关于理顺非居民用天然气价格的通知》,自4月1日起将增量气最高门站价格下调0.44元每立方米,存量气最高门站价格提高0.04元每立方米,实现价格并轨,并开放天然气直供用户(化肥企业除外)用气门站价格,由供需双方协商决定。由于国际油价的大幅下跌带动气价下行,增量气的调价幅度超过预期,利好新投产的项目,有利于提高燃机整体的盈利能力。以广东省为例,并轨前存量气价格为2.86元每立方米,增量气为3.32每立方米,并轨后价格统一为2.88元每立方米,增量气使用占比越高,整体降价幅度越为明显。

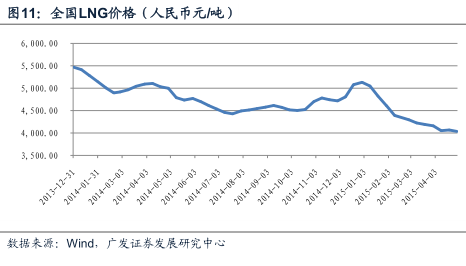

海上到岸LNG气价原本较高,但由于该价格的全球关联度更高,自2014年初随着原油价格下跌而不断下滑,不到一年半的时间内已下降1500元每吨,幅度高达27%。

受益于全球油价下跌,公司的两条气源价格都有所下降,若公司整体用气价格下降5%,现有电价水平下燃气营业利润将有18%的上升空间,业绩弹性较佳。即使电价及时调整而压缩额外的盈利空间,发电成本的下降仍有利于促进燃气发电行业的良性发展,加速公司储备项目的投产。

四、垃圾发电项目加速上马,高速扩张

2012年国务院发布《“十二五”全国城镇生活垃圾无害化处理设施建设规划》,规划到2015年全国设市城市和县城的生活垃圾无害化处理分别达到90%和70%以上,全国城镇生活垃圾焚烧处理能力达到无害化处理总能力的35%,其中东部地区达到48%以上。此后我国的垃圾发电产业迎来高速发展,2014年全国垃圾发电厂的处理能力已超过每日16万吨。目前我国的中西部地区还有较大的需求,未来三至五年内行业仍可保持高速增长。

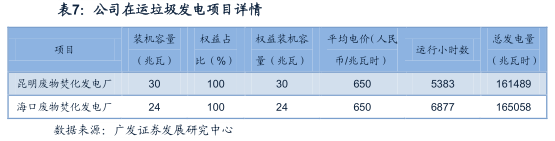

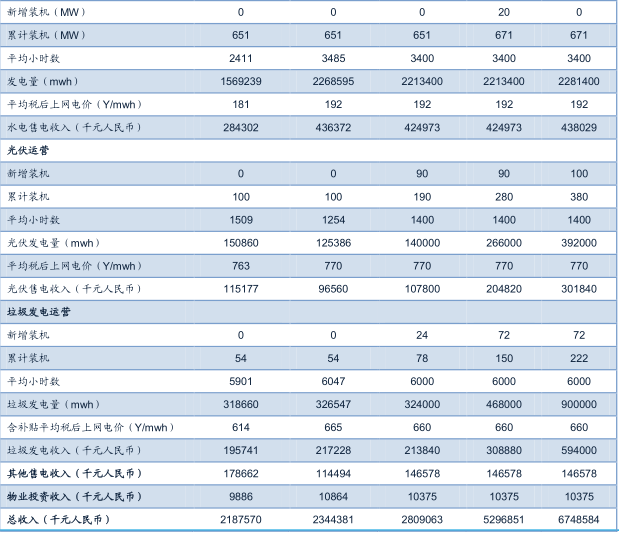

截至2014年年底,公司运营着两家垃圾发电厂,分别为30MW容量的昆明电厂与24MW的海口电厂。垃圾发电板块体量虽然不大,但却是效益最好的板块,2014年ROE为15.6%,贡献营业利润0.51亿元。垃圾发电技术成熟,市场广阔,公司较为看好,有意将此板块打造成为继燃气之外的另一优势板块。

由于垃圾发电厂更多的承担垃圾处理的角色,利用小时数一般较高,除了检修造成的停机外运行时间通常在为6500小时左右;除了按0.65元每度的售电收入外,还有一定的垃圾处理费用。按公司两个电厂的垃圾处理容量与2014年所得的垃圾补贴测算,每吨垃圾的补贴在65元左右,收益可观。

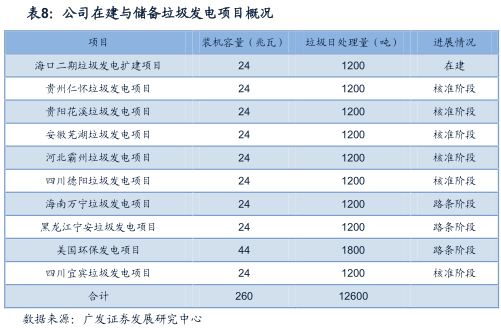

海口电厂的二期扩建项目正在建设中,装机容量为24兆瓦,垃圾日处理量达到1200吨,预计2016年投入运营。此外公司还有多个储备项目,包括位于美国新奥尔良的垃圾发电项目,总容量达236兆瓦。垃圾发电效益较好,且未来垃圾补贴存在下调的风险,公司已经加快了各项目的进程,下列的储备项目预计将于2016-2017年间投产。

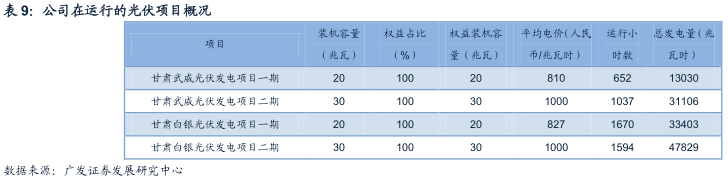

五、谨慎开发光伏项目,积极求变

公司运营着4个光伏发电项目,分布于甘肃武威和白银,总装机量达到100兆瓦。由于武威的两个项目限光问题严重,2014年平均利用小时数下滑至1253小时,全年发电量为1.3GW,较2013年下滑0.2GW,贡献营业利润仅0.33亿元。

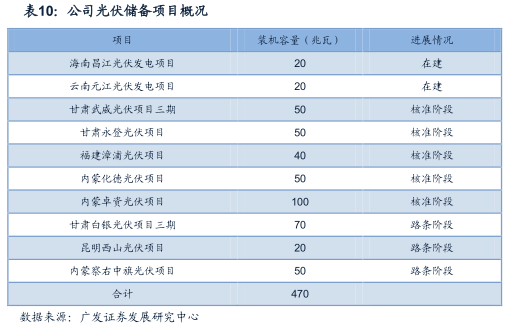

目前有海南和云南的两个项目在建,容量合计40兆瓦,预计今年投产。这两个项目均没有限电的问题,有望提升光伏板块的整体效益。公司储备项目众多,容量达到430兆瓦,其中140兆瓦于今年开工,顺利将于年底投运。

由于光伏装机规模较小,没有形成优势,2014年武威的两个项目经历了严重的弃光限电,公司在光伏板块上保持谨慎开发的态度,并且积极求变,有意向分布式光伏和农光互补上拓展以形成特色。

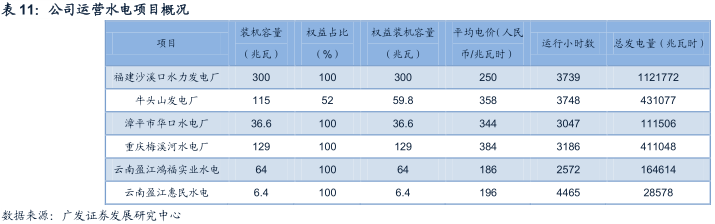

六、寻求收购国内小水电,推进海外大水电项目建设

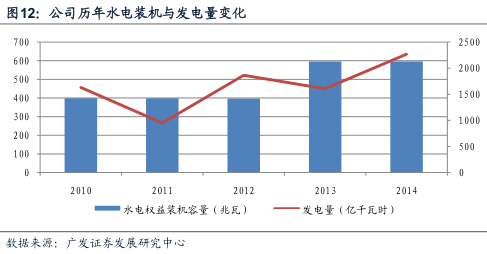

公司目前运营着6家水电厂,分布于福建、浙江、云南和重庆,权益装机容量达到595.8兆瓦。2014年发电量达到22.69亿千瓦时,贡献营业利润0.47亿元,较2013年大幅上涨,主要得益于福建地区水电电价的上调和整体利用小时数的提升。

公司现有的水电项目都是依靠一些小水库,因此发电量较大程度上依赖于降水量,每年的发电量有一定的波动,但电价还存在上调的空间,仍能为公司带来可观的收入。

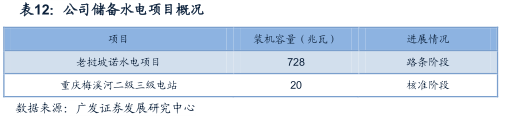

目前国内可供开发的水电资源已经不多了,除了重庆梅溪河二级三级电站处于核准阶段外,公司在国内没有储备项目,因此公司正在积极通过收购小水电来扩大规模并且分散水电资产。在国外,公司同泰国卜峰能源亚洲水资源有限公司共同开发的老挝坡诺728兆瓦的大型水电项目已处于路条阶段,并将于30个月后首台机组投产,全部完工后年均发电量可达32.5亿千瓦时。该水电项目位于湄公河,此流域规划了11个梯级开发,仅有两个开工,后续还有很大的空间。

七、财务状况分析

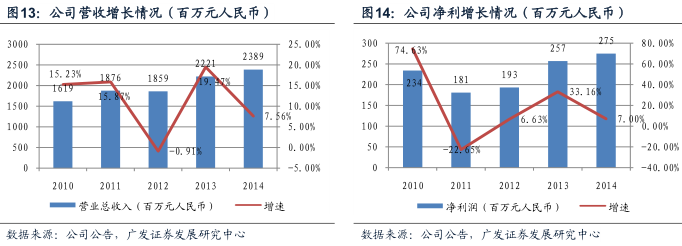

随着装机与发电量的增长,公司近几年的营收与净利呈增长趋势,2014年实现收入23.9亿元人民币,净利润2.75亿元。

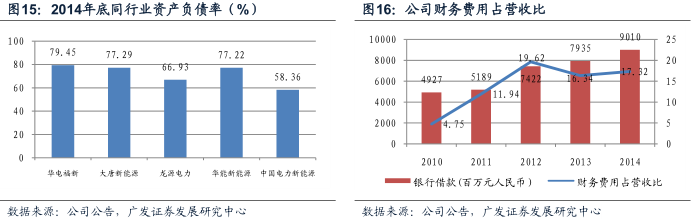

按照公司的装机计划,平均每年新增1000-2000兆瓦装机,资本开支在每年100亿左右。按照自有资本金和贷款2:8的比例,公司每年新增贷款需求在80亿左右。目前公司的资产负债率较低,明显低于其他运营商,财务杠杆上具有较大的提升空间。公司的债务成本相对略高,原因在于公司的项目贷款基本依赖于项目的自身条件,和同地区同类型的项目比起来仍处于中等水平。由于二级市场表现不佳,这两年公司没有做股权融资,不过随着市场行情的好转,股权融资有望提上议程,将进一步降低公司的融资成本。

八、盈利预测

我们预测公司2015-2017年总营收将达到人民币28.09、52.97以及67.49亿元,对应增长率为20%、89%和27%。

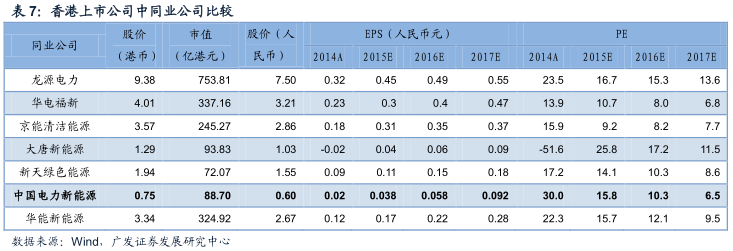

九、同业估值对比

十、风险提示:公司装机增长不达预期;风况与弃风率恶化;费用与融资成本上升等。

来源:广发证券

格隆汇声明:本文为格隆汇会员个人文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”。