下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

年初至今,5G概念用炙手可热来形容毫不为过,A股和港股5G概念股一起联动走出了一波大行情。由于市场内的5G概念火热,香港上市的京信通信(02342.HK)业绩盈转亏的同时,股价反而大涨近7%。

盈转亏因5G?

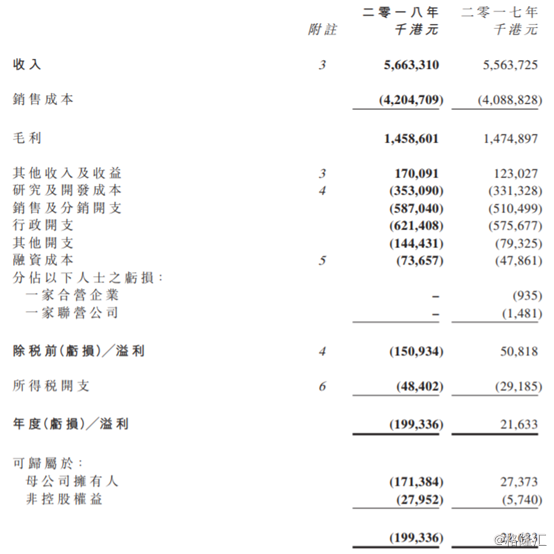

3月21日盘后,京信通信公布,于2018年度,该公司收入56.63亿港元,同比增长1.8%;年度股东应占亏损1.71亿港元,而上年同期盈利2737万港元;每股亏损0.07港元,不派息。

年报显示,于该年度,该集团毛利较上年度略微减少1.1%至14.59亿港元,毛利率为25.8%(2017年:26.5%),较上年度略微减少0.7个百分点。该年度毛利率略微下跌主要由于服务业务板块承接了一些低毛利但现金流良好的工程项目所致。为了巩固整体毛利率水平,该集团将继续坚持优化产品组合、提升生产效率以及加强服务工程成本控制。

至于录得1.71亿港元的净亏损方面,公司指,净亏损主要由于:1)集团为5G网络做准备而导致研发成本增加,2)本年度增加了一次性重组及员工优化费用,以及3)ETL相关费用及投资增加。

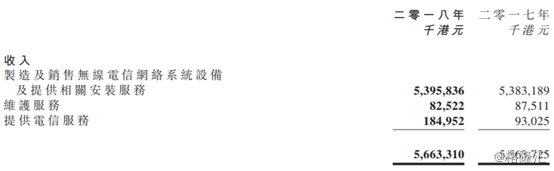

京信通信的大部分收入来自于制造及销售无线电信网络系统设备及提供相关安装服务。也就是说,京信通信其实基本是在和三大运营商做生意。

年报显示,该年度来自中国移动通信集团的收入为16.82亿港元,较上年度略微上升1.2%;来自中国联合网络通信集团的收入较上年度减少36.6%至5.2亿港元;来自中国电信集团的收入较上年度减少39.2%至7.83亿港元;来自其他客户(主要包括中国铁塔股份有限公司和轨道交通通信客户)的收入大幅增加60.4%至6.1亿港元。

此外,海外市场的成果也值得关注。在国际市场方面,京信通信该年度来自国际客户及核心设备制造商的收入合共增长42.6%至188.8亿港元。受益于海外新兴市场譬如印度、巴西、东南亚、中东等区域4G基础建设的快速发展,该集团的国际业务在该年度取得了快速的增长。同时,该集团亦积极加强与国际主设备商的战略合作,从而也积极带动国际业务的增长。

据悉,于该年度,来自天线及子系统业务的收入较上年度上升18.4%至28.38亿港元;来自网络系统(包括无线优化及无线接入)业务之收入较上年度下降23.8%至7.65亿港元;来自服务的收入较上年度下降13.7%至15.9亿港元。

值得注意的是,年报显示,公司的总资产约113.03亿港元,2017年末则为108.92亿港元,同比增长3.77%;而其2018年末总负债达到74.97亿港元,较上年的65.6亿港元增长约14.28%。

5G含金量几何?

当A股的5G概念炒上了天,“妖股”东方通信收获数个连板,连带着和A股有价差的港股5G标的譬如中兴通讯、京信通信、长飞光纤光缆等也被闻风而动的资金推动,跑赢恒指的同时,走出一波大牛行情。

(图源:wind)

可以看到,自1月至2月短短两个月内,京信通信急涨幅度接近80%,虽然进入3月以来有所回撤,但现价1.77港元(截至发稿)差不多是2017年11月末时的水平。

(行情来源:富途证券)

那么,京信通信的5G含金量到底有多少呢?

目前,从工信部的表态来看,中国5G有望加速推进。从全球来看,5G有望于2020年实现网络商业化,而2019年将迎来5G基站的规模建设。

2019年是5G时代关键的一年。据了解,2018年,京信除了推出超多频天线和TDD+FDD混合天线之外,还在全球5G试验网中推出了massive mimo天线。另外,在massive mimo时代,对滤波器要求越来越高,公司在2018年底,推出了面向5G的中高频的基站介质滤波器,在5G建设中优势明显。

值得注意的是,京信通信的5G业务在2019年的收入占比依旧较少,按照发展规律,小基站和室内分布,在2020年才会迎来订单高峰期。

据了解,于该年度,研发成本较上年度增加6.6%至3.53亿港元,占该集团收入的6.2%(2017年:6.0%)。公司指,随着5G进入产业化全面衝刺阶段,全球一些主要国家和地区纷纷加快5G的商用部署进程。为更好地迎接即将到来的5G,掌握行业领先技术,该集团积极增加研发投入,不断促进创新,持续打造现有产品的竞争力以及加快5G新产品的推出和商用,以期在移动通信产业数字化进程中抢占商机。

随着国内人均移动流量的爆发式增长,国家政策层面关于加速信息基础建设投资的推进,以及5G网络的渐行渐近,将逐步促进通信行业投资规模不断增加以及通信行业的发展。基于京信通信在基站地位,未来将会充分受益5G商用。