下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中国房地产行业正在从“高速度”抢夺增量地产到“高质量”发展存量地产转变,房企中,碧桂园就是典型代表。

俗话说,能够在一个领域取得骄人成就,往往在转变其赛道后,还是会比一般人更容易成功。这是强者恒强的道理。

那么碧桂园经历狂奔猛进夺得行业桂冠后,转而维稳、提质发展多元化,是否又可以再夺桂冠。

我们结合碧桂园2018年全年业绩来分析它有哪些核心硬实力。

财务

一、强劲的造血功能,和稳健的财务

2019年3月18日,碧桂园公布了2018年全年业绩。业绩亮点包括:

营收同比增长约67.1%,达3790.8亿元人民币(单位下同);

毛利同比增长约74.3%,达1024.8亿元,;

净利润同比增长约68.8%,达485.4亿元;

归母净利润同比增长32.8%,达346.2亿元;

股东应占核心净利润同比增长38.2%,约341.3亿元;

账面现金余额2425.4亿,占总资产比例14.9%,另有约3017亿银行授信额度尚未使用;

净借贷比率降低至49%。

可以看到,碧桂园2018年全年在核心盈利指标实现大幅增长,债务实现优化,降杠杆,保持现金流健康,财务结构得到全面持续优化。

1、高增长也有高利润

合约销售持续高增长:截至2018年12月31日止年度,碧桂园共实现归属公司股东权益的合同销售金额约5018.8亿元,归属公司股东权益的合同销售面积约5416万平方米,同比分别增长31.25%和23.06%,增速远超行业平均水平。

根据第三方统计机构克而瑞的披露,(如下图)2018年碧桂园全口径销售金额7287亿元,同比增长32%;同万科、恒大公布的6069.8亿、5513.4亿销售金额相比,显然,碧桂园夺冠。

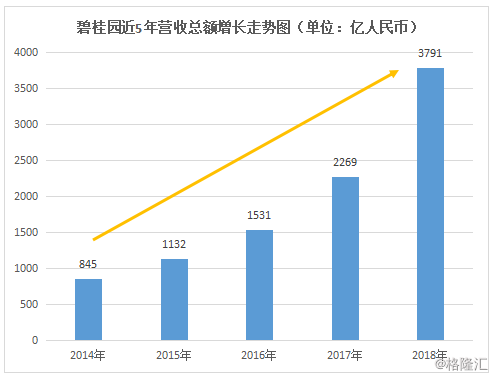

营收强劲,近5年,碧桂园营收持续强劲增长,实现复合增长率约46%(如下图),发展增速超越同行。

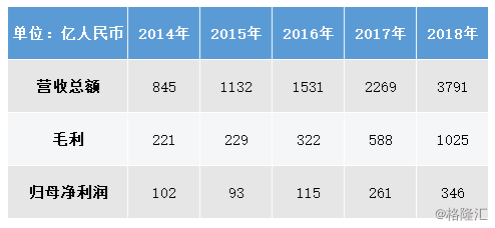

利润高增长:2018年全年,碧桂园毛利同比增长约74.3%,达1024.8亿元。

集团近5年实现营收、毛利和净利润都实现高增长(如下图)。

同时,我们可以看到,2018年全年营收增长67%的同时,净利润也获得68%的增长,这说明碧桂园在保持销售规模增长的基础上,更将利润规模的增长放到重要位置,不走“薄利多销”的老路子,这也表明了集团的决心,以及在提高项目质量上的显著成效。

土储是合约销售的强大支撑力,像碧桂园这样规模巨大的房企,要保证年销7000多亿,权益金额5000多亿的体量,离不开积蓄充沛的土储。

2、土储充裕,大湾区布局领先同行

碧桂园业务遍布中国内地31个省/自治区/直辖市、269个地级市、1156个县/镇区,是行业内布局最广泛的房企。

截至2018年12月31日,碧桂园在国内已签约或已摘牌的权益土地储备已经达到约2.4亿平方米,其中未售权益可售货值约1.7万亿元,可满足集团未来三到四年的销售量。

2018年获取的土地中,目标一二线与目标三四线的地块按金额划分的比例为40:60。土地储备充裕,整体分布均衡,意味着公司发展后劲充足,业绩增长有强力支撑。

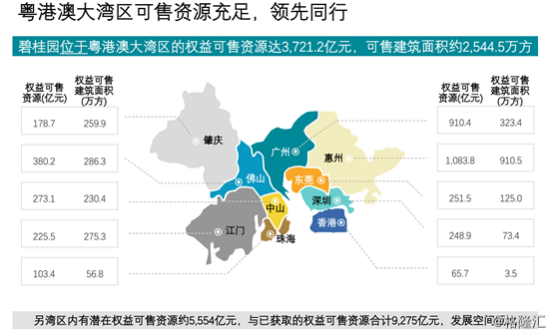

其中,值得注意的是,碧桂园一直以来,深度布局粤港澳大湾区,政策上很好地契合了国家重大区域发展战略。

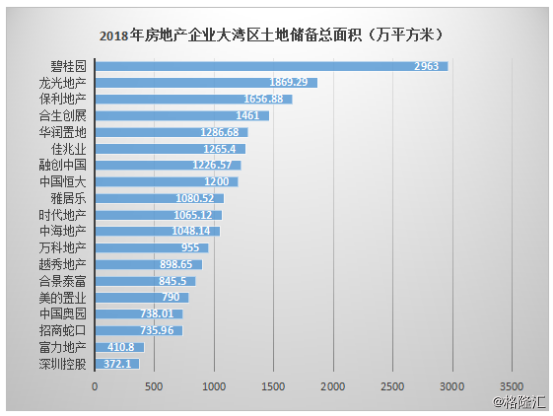

截止至2018年末,集团位于大湾区内的权益可售资源的建筑面积超过2544万平方米,权益可售货值达到3721亿元,其未来开发价值巨大。(如下图)

行业对比来看:根据第三方统计机构克而瑞公布,房企的土储面积中,碧桂园大湾区总土储领先同行,达2963(统计口径不同,或有偏差),土储建面达到5629万平方米,碧桂园获得排名双第一。

下图为中国主要房地产企业大湾区土地储备总面积对比图。

显然,在湾区城市建设上碧桂园掌握着最大的机遇,一向以占领三四线城市土地政策为战略定位,这次又踩中大湾区城市升级改造的时间节点,对碧桂园未来10年的发展来说,很可能将会又是一次关键性的突破发展。

碧桂园土地储备充裕、结构分布均衡,又掌握最核心湾区大量土储,这使得集团发展产生强力支撑;另一方面,房企是否能持续发展,关键还要看稳定性,来看看财务结构。

3、稳健的财务风格

对于碧桂园来说,财务的稳定性和安全性一直是投资者考虑的重中之重。

回款率高达91%:根据2018年业绩公告,碧桂园权益物业销售现金回款约4557.9亿元,权益销售回款率高达91%,这是继2016、2017年后又一次实现正净经营性现金流。

现金充足:截至2018年12月底,公司可动用现金余额约2425.4亿元,另有约3017亿元的银行授信额度尚未使用,营运资本充裕。

净经营性现金流指标为正,说明碧桂园当期通过经营本身便可实现现金良性循环,不需要依赖外部融资来支撑现金流。这充分折射出碧桂园自身强劲的造血功能和稳健的财务风格。

降杠杆:集团在全年权益合同销售同比增长31.25%的前提下,净借贷比率持续下降,同比下降7.3个百分点,仅为49.6%。

而据克而瑞地产研究披露的数据,2018上半年末,170家房企加权平均净负债率上升为92.56%,较年初增加了4.04个百分点,60%的企业的净负债率有所上涨。

所以从行业平均水平看,碧桂园负债杠杆较低,财务保持稳健,打破了行业“高增长高负债”的所谓定律。

此外,在夯实地产业务,保障经营稳健的前提下,碧桂园同时做长远多元业务布局,在主营地产业务以外迎合时代发展,提出“地产+机器人+现代农业”的全生命周期战略。

业务

二、全生命周期多元化战略

1、打造“高科技综合性企业”

碧桂园成立的广东博智林机器人公司,应用于建筑业、餐饮、物业管理、医疗、农业、智能家居、制造业等不同场景。

现在做的机器人主要是两种:一个是建筑机器人,一个是机器人餐厅。一个可以实现“用智能机器人建房子”的梦想,成为最智能、先进的房地产公司;另一个由机器人下单、端菜、炒菜、做饭等,达到工作标准化,在效率和质量上全面提升。

据2018年9月碧桂园对外宣布:正式进军机器人领域,并计划五年内在机器人领域投入至少800亿元,并引进万名研发人才,打造世界一流的机器人研发基地。并且部分建筑机器人有希望今年完成量产前的试运营,并在2020年开始大量投入使用。

打造机器人研发基地:碧桂园将机器人谷建于粤港澳大湾区核心腹地的广东顺德,占地约10平方公里。集团目标是,将机器人谷打造成一个有关机器人所有领域的创造创新之城:集研究、生产、生活、文化教育于一体的宜业宜居之城,同时具有机器人高新科技和现代化文明的未来智慧城市。

强强联合,名校合作,引入科技高端人才:截至2019年2月,博智林机器人人才团队规模接近900人,其中硕士以上学历的人才占比超过49%,而拥有博士学位的研发人员超过41%。目前,集团已吸引了来自牛津大学、麻省理工学院、南洋理工大学、东京工业大学、清华大学、中国科技大学等海内外知名高校的两百余名博士和科研专家加盟。人才团队进一步扩大,将更快推动机器人的研发进度和实际运用进程。

2、进军现代农业

科技决定生产力,生产力造就经济基础。这就是为什么碧桂园要打造“科技+农业”。碧桂园于2018年5月正式宣布成立碧桂园农业。其定位是发展科技型农业、平台型农业、国际型农业,打造从研发、生产、市场一体化的全产业链模式。

集团以前端进行农业育种、科研的研发,中端以“公司+农户”的方式进行生产,终端以凤凰优选为端口进行销售推动第一、二、三产业融合,使农民成为现代农业产业链中体面的工作,成为新型职业农民;加速推动都市农业,以及农业观光旅游、田园综合体等标志性项目。

另外,值得注意的是,2018年6月,碧桂园还通过参股现代先进农业企业海南润达,参与投资建设了海南陵水县的现代农业科技示范基地,加速了其农业板块的发展速度。

总体来看,从碧桂园的多元化策略方向:科技农业、机器人产业基地、地产+教育,三者环环相扣,相辅相成,缺一不可。未来5-10年,行业科技化改革一定是对效率、质量要求的提升,优先掌握核心技术和资源就等于取得先机。碧桂园深耕地产多年,本身具有资源和土地优势,在马太效应影响下,集团在多元化发展的路上自然走的会更顺利。

结语

估值方面,截止至2019年3月20日,碧桂园总市值为2624亿,PE(TTM)为5.4倍;万科PE为10.53X,中国恒大为8.7X;对比同级房企,碧桂园显然被市场低估。加上截至2018年末,碧桂园录得不含增值税的已售未结算收入达到6627亿元,未来结算的收入增长可以期待。

碧桂园在从量到质的战略转变上,维稳优先,保持盈利能力和后备土储积蓄,优化财务结构,积极降低杠杆;这一基础上,同时跟随时代发展趋势,领先布局多元业务协同,从而达到“修炼内功”提升内核实力的目的,这么看来,无论是在稳定实力和增长潜力上都会是值得期待的。