下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

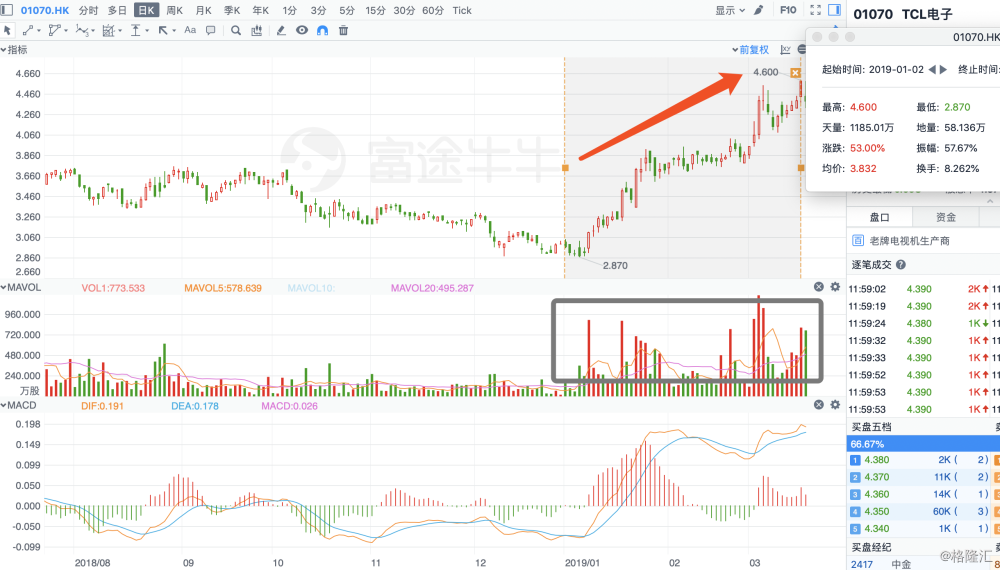

2019年3月18日,TCL电子(1070.HK)收盘在4.59港元,创下了近三年的最高收市价,同日TCL电子亦发布了2018年的业绩公告,多项指标创下了新记录。在股价和业绩纷纷创出新高之际,来复盘一下TCL电子正在显现的一些变化的线索。

一、2018年全年业绩概述及亮点

2018年LCD电视机销量高达2861万台,同比大增23.1%,该销售量创下历史新高,增幅创近5年新高。

TCL继续取得消费者的认可及领先的市场地位。由群智数据提供的统计显示,在2018年全球电视机出货量市占率方面,TCL超越LG勇夺全球第二名,是首个位居全球前二的中国品牌。同时,由中怡康全渠道提供的数据显示,2018年TCL中国市场电视机销售额市占率持续提升,稳固前三位置。

2018年全年营业额同比提升11.7%至455.8亿港元,营收创下了历史新高。全年毛利达69.5亿港元,同比增10.3%;全年毛利率达15.3%,与去年同期基本持平,其中海外市场和中国市场自有品牌毛利率均持续提升。

全年费用率自2015年以来持续受控,连续下降至12.7%,达自2003年以来最低水平。

母公司拥有者应占溢利录得9.4亿港元,同比提升15.8%,该数字也创下了历史新高;扣除非经常性项目后归母净利润为7.8亿港元,同比大幅增30.8%,创下2013年以来的新高;

每股基本盈利为42.63港仙,董事会建议末期股息每股9.38港仙,全年每股股息19.18港仙,年度派息率高达45%。

综合来看,TCL电子在2018年全年交出一份靓丽的成绩单实属预期之内的事,延续了2018年上半年及第三季度所展现出来的强劲表现,让投资者感到惊喜的地方也不少,TCL电子2018年在海外市场的发力、互联网业务的突飞猛进及一如既往实现降本增效的管理能力等方面不禁会让人赞叹。

随着新一轮技术大周期的到来,行业内龙头公司在技术与产品及模式,累积了深厚的基础,并为进入下一代的竞争做好了充分准备。2018年几乎成为了公认的转折点或分界点,TCL电子在这场产业大变革来临前的上半场竞争中,交出了最好的成绩单,表现已堪称完美。

二、海外市场多点开花 量利双收

近几年来,TCL电子在海外市场屡创佳绩,量利双收。海外市场全年电视机销售量达1,821万台,较去年同期提升近三成,占比整体销售量超六成。海外市场营业额同比显著上升27.0%至266.0亿港元。自主品牌毛利率同比大幅提升1.8个百分点。得益于产品结构改善、效率提升以及规模效应的显现,海外市场全年经营业绩同比大幅提升135.4%至11.2亿港元。

在公司极具优势的北美市场,2018年继续保持竞争优势,销售量同比增长41.8%;根据NPD数据显示,TCL电视于北美第三季度和11月销售量市场排名跃升至前二; 新兴市场维持快速增长趋势,全年销售量同比提升30.7%;其中印度、东南亚和巴西实现高速增长。欧洲市场全年销售量同比增幅最为显著,达43.1%,其中法国、德国、意大利和西班牙表现突出。

据格隆汇了解,TCL电视能够在海外市场实现市占率快速上升,是因其产品力和品牌力策略颇具成效。TCL不断创新的电视产品和持续提升的全球品牌影响力,使得其能从三星、LG和其他市场本土品牌中持续抢占份额,并盘踞重要的市场地位。

三、多项利好政策推动

自踏入2019年以来,TCL电子开始探底回升,至3月18日止区间最高涨幅已经超过53%,同时在这三个多月以来,成交量较过往有显著的放大。

除了对2018年全年业绩的一致性预期之外,还有几项重磅的实质性利好来共同合力推动TCL电子的股价创出近三年的新高,对此也来一一回顾一下:

(1)1月8日,国家发改委主任接受采访表示,今年国家将制定出台促进汽车、家电等热点产品消费的措施。此举被广泛解读为新一轮的“家电下乡”,支撑国内家电市场未来数年的增长,升级需求和增量需求同时存在,近期有媒体报导,家电补贴已进入实操阶段,有助于推动新一轮家电换新浪潮。

(2)从行业周期来说,作为全球电视机主要品牌商之一的TCL电子在最近两年也受到整个行业的核心部件——面板价格周期的影响,这个因素也是近两年取得优秀业绩的其中一个顺风因素,简单地来说,电视机行业正处于景气阶段。

(3)两会期间公布的下调制造业增值税的减税政策,对TCL电子有直接利好。

(4)国家推出多项行业重磅利好政策,如《家电节能减排促进消费政策》和《超高清视频产业发展行动计划(2019-2022年)》,预期整个电视机行业将全面受益;截至2018年12月31日止,TCL电子4K电视机的销售量为918万台,同比增长58.2%;有行业研究员受访提出,超高清电视机的潜在需求会超过4亿台;会为领先的TCL电子带来长期增长机会。

(5)工信部部长苗圩在今年两会期间表示,5G牌照将会很快发放,2019年被认为是我国5G商用元年,而5G是IoT(物联网)的核心技术,通信速度比当前手机所使用通信技术高出10-100倍,可传送高清视频等大容量数据,即使同时连接多台设备速度也不会下降。5G具备超高的传输数据速率,5G时代正是TCL电子多元化布局落地的最佳机会,在TV+AV+商用+智能家居实现TCL智能家居生态圈的输出和赋能,通过智能单品、智能家居全套系统、智慧社区平台服务或提供整体解决方案等,实现“硬件+软件+万物连接”的全场景融合。

(6)如果我们以TCL电子的互联网业务的进展来进一步评估其智能生态圈壮大可能性,则可参考以下进展,截至2018年12月31日,TCL互联网电视机历史累计激活用户总数量达3,190.7万,同比提升35.6%,其中付费用户数量同比显著增长198.0%,2018年12月的日均活跃用户数量同比上升41.4%至1,528.2万,互联网电视业务用户规模持续显著增长。用户日均开机时长达5.5小时,同比增长12.2%,强大的用户黏性进一步巩固。与此同时,互联网变现能力正不断增强,2018年互联网业务全年收入人民币3.1亿元创历史新高,较去年同期大幅增长114.0%,净利润率达20%,未来有大幅提升的可能。同时随着TCL电子海外电视机销量大幅提升,预期2019年来自海外用户运营的收入将快速增加。

四、关于未来的一些思考

回归到投资,TCL电子自2019年至今的这轮行情还可以用另外一个角度去解释,TCL电子转变为“更强阿尔法+强贝塔”的组合,所以是一个绝佳的投资机会,开启了公司价值回归之路,就算已经累积涨幅超过50%以上,现在仅仅只是回到了1倍PB附近,而PE 只有10倍,说明纵然创出新高,也只是修复了低估的状态,未来仍有极强的上升可能,极具投资价值。

同时很明显,TCL电子进入了典型的戴维斯双击路径,股价升幅受惠于估值上升及业绩增长并延续的预期。

创出新高后,TCL电子不仅有稳定的和屡创新高的业绩支撑,而且作为全球电视机出货量前二的品牌,其海外市场发展持续向好一枝独秀,其国内电视机市场更有多项利好政策推动。不仅如此,市场已对TCL电子形成了新看法,不在着眼于单纯的全球知名电视机品牌商,或开始转变为场景体验及内容服务提供商,一个“硬件+软件+万物连接”全场景融合的综合平台或智能生活生态圈系统,无论升级为哪一个方向,只要在未来大风口和大赛道能持续落地,估值档位会提升至少一个级别。

最后,我们还认为,在TCL电子多年的耕耘和稳扎稳打下,亚马逊的飞轮效应会在TCL电子及其正在形成的智能家居生态圈生根发芽,爆发的临界点已经越来越近,它的新一轮内生增长的逻辑将不同于过往,不单单依赖于智能硬件终端的渗透或产品的迭代,新技术周期或将令TCL电子再次跟上时代潮流,捉住新一轮风口。

所以,随着TCL电子电视机出货量已经跃居全球第二,并且市场地位很有可能持续提升,未来应密切留意TCL电子在人工智能、显示技术、IoT、5G时代下万物互联的智能家居及大数据运用方面与现存模式、现存智能软硬件所产生的奇妙结合。每把握住一个大机会,都有机会让TCL电子的市值超越1000亿,也就是从2019年3月18日创下三年新高起算的10倍机会。