下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 嘉嘉

来源 | 格隆汇APP

数据支持 | 勾股大数据

截止收盘共有11只个股涨停,这次吹的风,比上次来的更猛烈,动力主要来自哪里?

前阵子,搭着超高清视频主题风,广电系下广电网络、天威视讯、新华网狠狠的大涨了一波。到底说搭边还是不搭边,这么多概念股能吃到大肉的也就上述那么几只。

昨日的A股市场上广电系再度集体飙涨。截止收盘共有11只个股涨停,这次吹的风,比上次来的更猛烈,动力主要来自哪里?

一、整合有迹可循,广电系已处悬崖边

昨日盘面异动主要原因一则消息,根据国家广播电视总局3月21日消息,全国有线电视网络融合发展战略合作签约活动在中国国际展览中心举行。该签约活动流出三点重磅消息:

(1)广电网络与中国中信、阿里巴巴合作;整合内容资源、升级产品。将广电网络打造成新型的媒体融合传输网、数字文化传播网、数字经济基础网和国家战略资源网。

(2)转型升级,充分利用新技术,例如4K、5GIPv6、大数据、物联网、人工智能、量子通信等

(3)加快形成以视听业务为主体的全媒体综合信息内容服务体系,构建全新的“智慧广电+”生态链,延伸拓展政用、商用、民用功能。

总结来讲,一要内容、二要整合。在广电系统即将获得第四张5G牌照,传统的、已有四十余年发展历史的广电网络在按照以前的模式去运营已经不适合了,那么就需要整合资源。

其实拉长时间线来看,广电系统的整合这个话题,早已在2016年开始提出来。不过当时技术并不完善。所以慢慢被人忘记。那么现在天时地利人和,现在就到了不得不重新拿出来讨论,实质性去推动的阶段了。

(图片来源:天风证券)

有迹可循的机会:在前几年的时候面对复杂系统和内容严重缺乏的情况之下,国家层面推行国企改革以及传统媒体融合新媒体的政策指引上,当时市场就提出:由于受到来自于新渠道和新内容的冲击,无论是电视台还是有线网络都亟需进行转型升级。而广电集团作为主流媒体,亟需集中力量进行转型发展,在新的传播环境中抢占话语权。因为当时的情况普遍存在的是一则优质内容的缺失,受到外部环境例如网络,短视频的冲击非常大。二则各地方广电经营水平参差不齐、总体执行力不足。三则存在对于自身整合流量、分发、数据业务的能力不高,拖累效率。

另外新技术日新月异的发展,加上5G时代的来临,以网络媒体为代表的持续介入内容和分发,那么带来的后果大部分广电系统将会无容身之地。毕竟前面几年已经慢慢被蚕食。

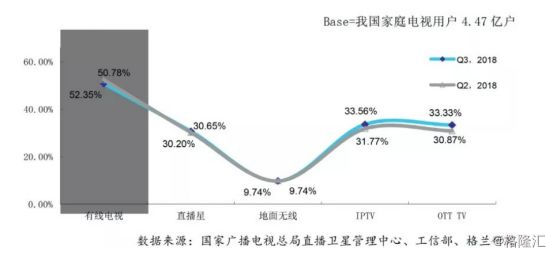

广电系目前的现状是,截止到2018年全国有限电视用户数在2.23亿人,但是同比下降8.7%,表现持续下滑。

(图片来源:天风证券)

收视渗透率方面,同样降至50.78%,环比下滑1.57%;不过IPTV、OTTTV、直播卫星用户均持续增长。

结合近几年的发展情况来看,一个是有线数字电视用户持续流失,但有线数字电视缴费率企稳向好,并且有线电视双向业务渗透率提升超40%。二是有线宽带业务用户增速放缓,季度增量仅为7.5万户,但是有线智能用户持续快速增长总量超1700万户。

但是总体来说虽然掌握了众多用户基数,但是整体的情况依旧不容乐观。

广电旗下的业绩并没有那么靓丽。截至2018年6月30日,国内上市的十家有线电视网络公司的总市值超过800亿元。第一季度营业总收入达到87.88亿元,平均利润率为11.99%。其中,歌华有线和华数传媒保持了20%以上的净利润率水平;而由于用户加速流失等因素,电广传媒首次出现经营亏损。

二、风起投资现

2019年是5G的建设关键年份,未来传输速度可达每秒数十Gb,比4G网络的传输速度快数百倍。将对超高清视频内容和服务分发有很大的推动。那么广电整合问题就必须要提上日程,简单来说,全国一张网的推进和5G背景下向智慧广电转型,广电业迎来新的发展契机,对应的近些年萎靡的广电系概念股投资机会将会出现。

中信建投表示,“全国一张网”整合势在必行,叠加5G牌照发放预期,望迎重大突破。本次由国网开展“全国一张网”广电整合实施期望较大,战投参与方可能包括中信、阿里。研报判断整合路径上或先由整合非上市广电公司开始,引入战投并成立“全国一网”公司,而后再整合上市公司。此外,国网未来也有望获得5G牌照,同时广电手握700MHz黄金频谱资源,未来发展超高清视频、AR/VR内容、2B、2G应用等具备广阔空间。相较运营商或互联网平台,国网专网可管可控,未来定位或更强调党媒国网的媒体属性。

兴业证券表示,当下有线网络整合的方案探讨和融资已经在推进中,随着国网整合速度加快,广电一张网有望在今年取得实质性进展。短期随政策推动或国网整合催化有望迎来广电板块多年不遇的主题性投资机会。

光大证券认为,广电行业此次整合具备了“天时地利人和”的内外部环境,具有较大的成功可能性。1)天时:政策层面高度重视主流媒体的建设,有线电视是主流舆论和主流价值传播的主渠道和主阵地,其整合发展、转型升级得到了中宣部、深改委的推动;2)地利:广电体系坐拥丰富基础设施(有线网、700M频段)和政策资源(运营商和广播电视牌照);3)人和:广电行业业绩衰退带来整合动力;2017年,上市广电公司整体净利润率15%,为2014年以来最低。未上市的广电企业的经营情况相较于上市公司而言则更差;“穷则思变”,整合发展是广电的必然趋势。

广电行业的“大时代”即将到来,对于广电行业上市公司的配置相当于持有参与未来广电系整合的“入场券”。“估值修复”与“业绩成长”两条主线:1)wind有线和卫星电视指数PB1.64x,低于历史波动区间2.29x-4.33x,且低PB的个股,如江苏有线、湖北广电、歌华有线、吉视传媒;2)经营优秀的公司在未来整合中或有示范效应和估值溢价,关注高ROE且有业务亮点的个股,如东方明珠、贵广网络、天威视讯、华数传媒、广电网络。