下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:格隆汇 天成

这两天,相信看到港股科网股走势的人必定难以压抑亢奋的心情:网龙作为带头大哥振臂一呼(短短5天,股价翻倍),其余弟兄纷纷跟上(354、1297、400等),就连科网股大象腾讯也借着财报超预期的东风,今天直接干了近3个点,毫无疑问科网股起来了!

记得3月24日,格隆汇号召大家做多港A股时,也是由网龙、金山带头,打响了港A股革命的第一枪,此后一波浩浩荡荡的港A股行情就此起航,而这一次,网龙又以领袖之风带领部下将领开始了科网股第二次起义,这对于投资港股的小伙伴们无疑是不可错失的机会。

带头大哥网龙走势

那么,问题来了,如此波澜壮阔的第二波高潮,我们可以选择哪些标的呢?鄙人不才,看好移动支付。

移动支付,待挖掘的巨大宝藏

关于移动支付,格隆大师去年其实就已经对整个行业有过非常详细的分析,如果你对此有浓厚的兴趣,可以在格隆汇公众号的精华文章列表里找到。这里,因为篇幅有限,我就不对一些细节展开过多叙述,而只是把其中的逻辑梳理清楚,让你领略其中蕴藏的巨大机会。

1、支付风越吹越烈

看下列几则消息:

(1)沃尔玛联合阿里推超市移动支付

(2)苹果正在与中国的银行和阿里巴巴探讨在中国推出苹果的移动支付系统

(3)银行卡清算市场6月1日起将放开,银联12年垄断终结

(4)腾讯继续利用微信推广移动支付解决方案

随着政策的放开,以及互联网巨头们布局加快,支付风已经越吹越烈。特别是6月1日清算市场的放开,将极大的促进第三方支付的市场化进程,到时群雄逐鹿,必有一场好戏上演。

2、移动支付增长内在逻辑梳理(引自格隆老大的文章)

要从一定高度理解移动互联网会颠覆和吞噬一切。未来人类的一切都将在网上实现,也必须在网上实现,脱离网络者,无论是人还是生意,都将被淘汰。人类活动不外乎信息流+物流+资金流,要顺利把这三流在网上实现,移动互联网必须有三根支撑柱子:移动智能终端+高速网络(4G)+移动支付。目前前两根柱子已经搭建完成,移动支付这个环节必然成为各方全力推进和角逐的兵家必争之地,银联与运营商,财付通与支付宝相互拼得火热,正是基于此。

(1)、移动支付是移动互联网大厦的三根柱子之一(移动智能终端+4G网络+移动支付),也是在网络上完整实现“信息流+物流+资金流”三流的必须载体,为兵家必争之地;

(2)、移动支付是块超级大蛋糕。移动支付的盈利模式简单而言就是借助互联网大幅度降低“信息流+物流+资金流”三流的实现成本,并从节约的成本中截取一定收益。这部分收益巨大而持久,所有身处移动支付行业中的公司都将获益;

(3)、移动支付实现的软硬环境仍远未臻成熟,行业才刚开始加速,未来空间巨大;

(4)、移动支付三条路径,分别为银行路径、第三方支付路径、以及运营商路径。其中银行路径最为成熟,第三方支付路径发展最迅猛、运营商路径想象空间最大。

3、数据为证:行业高增长

唱的再好,不如数据来得直观,事实胜于雄辩。

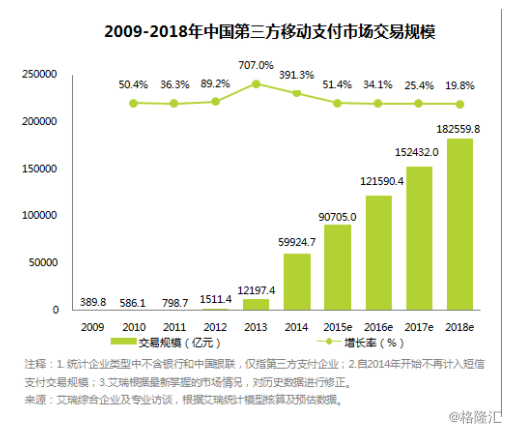

(1)移动支付行业火热,去年体量同比增长近四倍

2014年,第三方移动支付市场交易规模达到59924.7亿元,较2013年增长391.3%,继续呈现出较高的增长状态。而2013年,第三方移动支付的增长率达到了707.0%。移动支付已经连续两年保持超高增长。

来源:艾瑞咨询

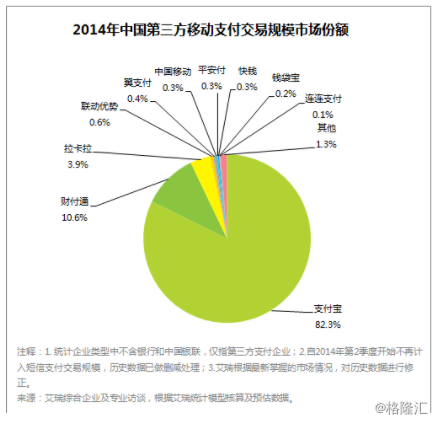

(2)竞争格局:支付宝稳占鳌头,财付通扩张市场份额

2014年中国第三方移动支付的市场集中度更加明显,支付宝、财付通两家企业占据了93.4%的市场份额,其中支付宝的市场份额为82.8%,财付通的市场份额为10.6%。在移动支付时代,不同于传统的第三方互联网支付的是,同时拥有庞大用户群和应用场景的互联网企业掌握了绝对的市场份额优势。从网购支付通道慢慢成长起来的支付宝,在支付用户量级、黏性和场景铺设的速度和力度等方面都保持遥遥领先。财付通凭借微信支付腾飞,在用户和支付场景方面有了质的飞跃,前景值得期待。

来源:艾瑞网

挖宝行动开始,挑挑哪些是宝藏

移动支付虽是一座大金矿,但要挖掘到真金白银,还得精挑细选,仔细筛查,下面我来挑挑那些移动支付领域的大宝藏吧:

1、中国支付通(8325):拥有双牌照(预付卡牌照+互联网支付牌照)

这两天这股的走势也是凶猛,且今天有公告称:於云南省、南亚及东南亚合作开发跨境电子商贸及互联网金融业务订立中滇战略合作协议。

其价值在于它的牌照稀缺性和互联网金融业务的想象空间。

中国支付通走势

优势所在:

1. 全国性预付卡牌照(全国仅6张),预付卡牌照可同时从事互联网第三方支付业务;

2. 成功完成智能云POS机(KoolPOS)产品,并开始线下部署;

3. 已获得多家行业巨头的合作机会

4. 为C 端用户和 B端商户提供小微金融服务

5. 互联网金融信息服务平台值得期待

2、中国创新支付(8083):虚拟预付卡+互联网支付牌照

投资逻辑:

1、首家获得虚拟预付卡牌照

2、具有二维码支付优势

中国创新支付前身为矽感科技,是做二维码光电识读技术起家的,其紧密矩阵码(简称 CM码)、网格矩阵码(简称 GM码)被工信部定为二维码国家标淮,具备大量商业应用前景。目前为止,真正完整做过二维码支付业务的只有三家公司:支付宝、财付通、高汇通(中国创新支付全资子公司) 。

3、移动支付“父子”:高阳科技、百富环球

看移动支付,必然不能忘记高阳科技和百富环球这对“移动支付父子组合”,高阳科技是中港上市公司中唯一一家具备性感的持续性收入模式的第三方线下收单支付龙头企业,百富环球则为全球第3大及全国最大POS终端方案供货商。

另外值得一提的是,高阳科技前2年收单业务被暂停,今年3月20日刚刚获得央行准许,重新放开收单业务,所以未来其业绩大概率会很靓丽。

更多细节内容,参开格隆汇之前文章《高阳科技:最大枷锁打开,即将乘风而起的“港A股”》。

移动支付:兵家必争(大前景+大故事+大蛋糕),你还等什么?

BAT巨头们早已意识到,移动支付入口乃必争之地。阿里和腾讯布局的滴滴和快的已经合并,未来可能还有美团和大众,或者更多,然而有一点可以确定,支付宝和财付通是绝然不会牵手的,因为作为各自生态链中的支付闭环,谁掌握了这个核心,便是扼住了对方的咽喉。

未来,移动支付有前景、有故事,可以唱的很大,所以,你还等什么?港股科网第二波,且挖且布局吧。