下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

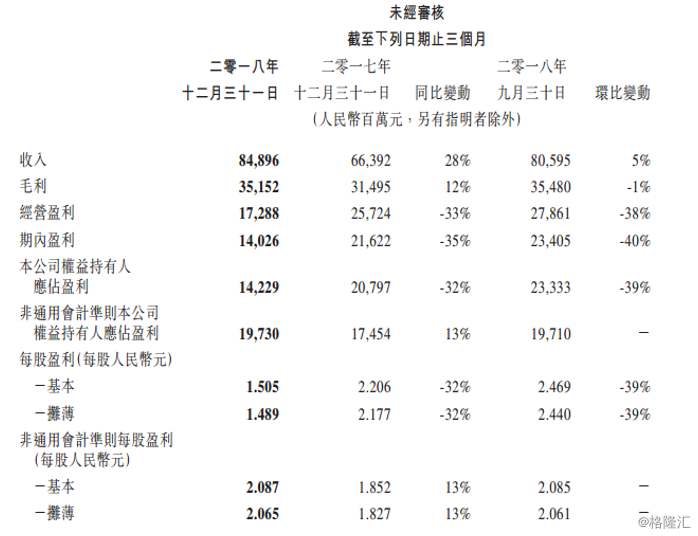

格隆汇 | 3月21日,港股盘后,腾讯在港股盘后发布了2018年四季报以及全年财报。财报数据显示,四季度营收848.9亿元,同比增长28%。净利润174.5亿元,同比增长13%(非通用会计准则non-GAAP)。

按年度收入看,2018年收入同比增长32%,主要是受金融科技服务、社交及视频广告、数字内容订购及销售的推动。经营盈利同比增长8%。非通用会计准则经营盈利同比增长13%。公司权益持有人应占盈利同比增长10%。非通用会计准则本公司权益持有人应占盈利增长19%。

董事会建议派息1港元(2017年为0.88港元),该建议股息将于2019年5月31日派发。

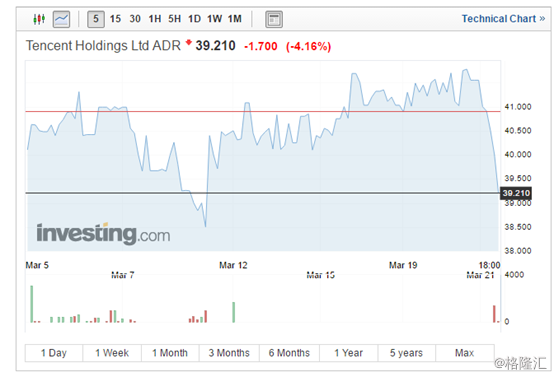

根据 Refinitiv 编制的分析师平均预期,腾讯的业绩在截至 12 月份的季度净利润可能下降 12% 至 183 亿元。这将是自 2005 年第三季度以来最大的利润下滑。受年报业绩预期的影响,腾讯尾盘跌近2%,报价363.8港元,最新市值34654亿港元。

此外,腾讯的业绩公布后,腾讯ADR股票价格应声下跌,截至发文时间,跌幅为4.16%。

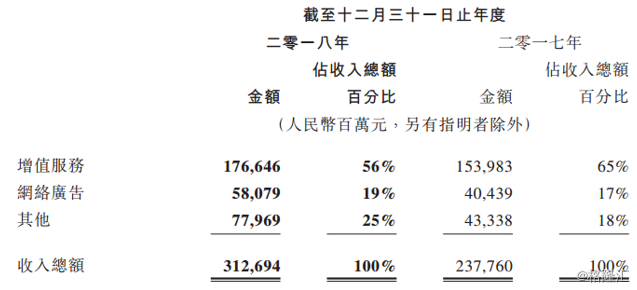

分布业务收入情况看,主要分为增值服务、网络广告及其他业务三大块:

公司增值服务业务2018年度收入同比增长15%至人民币1,766亿元。网络游戏收入增长6%至人民币1,040亿元,该项增长主要反映我们现有智能手机游戏(如《王者荣耀》及《QQ飞车手游》)以及新游戏(如《奇迹MU:觉醒》与《QQ炫舞手游》)收入的增长。个人电脑客户端游戏收入有所下降,主要由于用户将时间转移至智能手机游戏,尽管个别个人电脑游戏表现强劲。社交网络收入增长30%至人民币726.54亿元。该项增长主要由于数字内容服务(如直播服务及视频流媒体订购)及游戏内虚拟道具销售的贡献增加所致。

公司网络广告2018年度收入同比增长44%至人民币580.79亿元。社交及其他广告收入增长55%至人民币397.73亿元。该项增长主要反映来自微信朋友圈、小程序以及移动广告联盟的广告收入增加。媒体广告收入增长23%至人民币183.06亿元。该项增长主要受腾讯视频的广告收入增长所推动。

公司其他业务2018年度的收入同比增长80%至人民币779.69亿元。该项增长主要由于金融科技与云服务的收入增长所致。

具体业务情况看:

公司的各线条业务板块的活跃用户大部分维持增长,其中微信及WeChat的用户数量及收费增值服务注册账号录得双位数增长,不过QQ的月活数增速明显放缓。

微信方面,截至2018年底,微信及WeChat的合并月活跃账户数增至约10.98亿。微信进一步提高了低线城市的渗透率,覆盖更广泛的用户年龄层。每天平均有超过7.5亿微信用户阅读朋友圈的发帖。

小程序方面,现已为微信用户及企业广泛采用,奠定了连接线上用户与线下场景的行业趋势。日活跃账户数增长迅速,用户人均日访问量同比增长54%。小程序覆盖超过200个服务行业,通过多方渠道与用户连接,包括聊天界面的快捷方式、微信应用内的搜索功能及线下小程序二维码。中长尾小程序的日均访问量大幅提高,占小程序日均总访问量的43%。

QQ方面,截至2018年底,QQ的整体月活跃账户数增至8.07亿。其中,21岁或以下用户的智能终端月活跃账户数同比增长13%。QQ推出了创新及AI辅助功能,同时在不同垂直领域提供以娱乐为主的内容,包括电竞、漫画及直播流媒体服务,凭借丰富的视频流内容,QQ看点现已成为广受年轻用户欢迎的信息流服务,其用户参与度进一步提升。QQ看点的日视频播放量同比增长逾300%。

在网络游戏方面,2018年,公司智能手机游戏业务录得人民币778亿元收入(包括归属于我们社交网络业务的智能手机游戏收入),同比增长 24%;第四季录得人民币190亿元收入,同比增长12%。我们在第四季发布了9款代理游戏,其中大部分是角色扮演游戏。行业监管机构暂停办理游戏商业化许可证(“版号”)的审批九个月后,于2018年十二月重启审批。至今共有8款(包括7款智能手机游戏及1款个人电脑游戏)腾讯游戏获批,包括角色扮演游戏、策略性、休闲型及功能性类别等。由于业界积存了大量版号申请,公司游戏排期发布将较往年为慢。我们有39款智能手机游戏已经实施了升级后的健康游戏系统,其中包括我们最受欢迎的游戏,如《王者荣耀》、《QQ飞车手游》、《穿越火线手游》、《火影忍者手游》及《我叫MT4》。此系统大大减少了未成年用户在上述游戏的时长,但对成年玩家的时长则无重大影响。

其中PC端游戏业务方面录得约人民币506亿元的收入,同比下降8%,第四季的收入约为人民币112亿元,同比下降13%,原因是用户继续将时间转移至手机游戏。《英雄联盟》推出其第一次英雄季卡,增加了用户的平均使用时长,而自中国队伍赢得了2018年十一月的世界锦标赛后,活跃用户环比增长。

数字内容方面,费增值服务注册账户同比增长19.1%至1.603亿,主要由于视频及音乐订购用户的增长。在优质内容及交叉推广的推动下,腾讯视频的订购用户同比增长58%至8,900万。截至2018年底,公司数字内容订购总数超过1亿,同比增长50%。

网络广告方面,2018年,公司的网络广告业务录得人民币 581亿元的收入,同比增长44%;第四季的收入为人民币170亿元,同比增长38%。在微信朋友圈、小程序、QQ看点及移动广告联盟的推动下,社交及其他广告收入全年同比增长55%至人民币398亿元,第四季则同比增长44%至人民币118亿元。媒体广告收入全年增长23%至人民币183亿元,第四季增长26%至人民币52亿元。其中,2018年视频广告收入同比增长34%,第四季同比增长21%,这是由于我们自制的综艺节目大受欢迎,以致视频播放量及广告赞助增加所致。公司新闻广告业务在系统升级后恢复增长,收入在下半年重拾同比增长。媒体信息流广告收入同比增长逾10倍。

移动支付方面,2018年的日均总支付交易量超过10亿次,商业支付收入同比增长逾一倍。公司的支付平台与数以千万计的商户连接,于2018年第四季,月活跃商户同比增长逾80%。2018年十月,WeChat Pay于香港首次推出跨境移动支付服务,使WeChat Pay香港用户能够以港元进行人民币计价的交易。目前,该项跨境移动支付服务覆盖中国内地约100万商户,包括预订出租车、点餐及高铁售票服务。WeChat Pay香港的交易量同比增长逾10倍。2018年八月,WeChatPay马来西亚正式推出,提供移动话费充值服务、机票及公交车票购买等线上交易服务,以及超市、时装及美妆商店等零售店的线下交易服务。此外,正在扩大全球足迹,为中国出境旅客在海外进行跨境支付提供支持,并在80多个机场为微信支付用户提供即时退税服务。微信支付目前可在中国内地以外的49个市场使用,支持16种货币的跨境支付交易。

其他业务在2018年收入录得同比增长80%,主要来自金融科技及云服务。金融科技服务收入的增长来自向商户收取商业交易手续率、向用户收取提现费用及信用卡还款费用,以及向金融机构收取分销金融科技产品(例如“微粒贷”及在“理财通”平台提供的财富管理产品)的服务费。2019年1月,公司完成迁移至中央的清算及结算系统,并将所有托管现金转入中国人民银行的账户。

云收入增长超过100%至人民币91亿元。于2018年第四季,付费客户同比增长逾一倍。于2018年底,腾讯云的全球基础设施现已覆盖25个地区,运营53个可用区。我们在第四季开发并推出新的 IaaS和PaaS产品。除了加强在游戏和视频垂直领域的领先地位外,我们

成本项方面,除了三大业务板块的成本外,较大支出包括:

销售及市场推广。截至2018年度的销售及市场推广开支同比增长37%至人民币242.33亿元。该项增长主要受服务及产品(如数字内容服务、金融科技服务及智能手机游戏)的市场推广开支增加所推动。以收入百分比计,销售及市场推广开支由2017年度的7%增加至2018年度的8%。

一般及行政开支。2018年度的一般及行政开支同比增长26%至人民币415.22亿元。该项增长主要反映研发开支及雇员成本因业务量扩大而增加。以收入百分比计,一般及行政开支由2017年度的14%下降至2018年度的13%。

对未来展望方面,公司称,将投资于核心基础设施及前沿技术,以拥抱产业互联网的发展趋势,并继续推动消费互联网的变革。

在社交平台方面,将加强用户跟数字内容、线上功能及线下服务的连接,还将利用小程序、微信支付及企业微信加强与企业的联系。

在网络游戏方面,将通过加强内部研发能力及外部合作伙伴关系,让游戏产品组合更丰富。将探索新游戏类型,以及提升海外发行能力,进一步扩大海外业务。

在数字内容方面,将继续投资及发展订购业务。

在广告业务方面,将提升客户定向的技术能力,以进一步提高广告主的投资回报率,及广告与消费者的相关性。

在金融科技方面,将推动支付产品开发的创新,增加新的支付使用场景,亦会扩展金融科技解决方案及产品组合,以满足用户的财富管理及财务需要。

在云服务方面,将整合先进的云计算能力、数据分析、AI及安全解决方案,为零售、金融、交通运输、医疗保健及教育等不同产业提供定制解决方案,助力企业升级及创新,迎接数字化时代。

值得一提的是,在近期有不少券商机构对腾讯的年度业绩进行了报告跟踪和评级,综合38家券商的评价,截至上周五,有超过90%券商给予腾讯「买入」或「跑赢大市」的评级,目标价中位数是394.4港元,以上周五收市价339港元计,相当于有约16%潜在升幅。

其中,瑞信(411元/跑赢大市)及富瑞(405元/买入)两家券商比较乐观,而德银(337元/买入)则相对保守。