下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张夏 耿睿坦

来源:招商策略研究

目前基建投资发力的领域主要集中在交通、环保、信息传输领域。WSTS下修2019年全球半导体销售额至负增长;移动通信基站产量依然保持高增长态势。工业机器人产量首次出现负增长;光伏产业链价格相对稳定。生猪养殖利润继续回升,白酒价格略有回暖。玻璃、水泥等建材价格依然疲弱。

核心观点

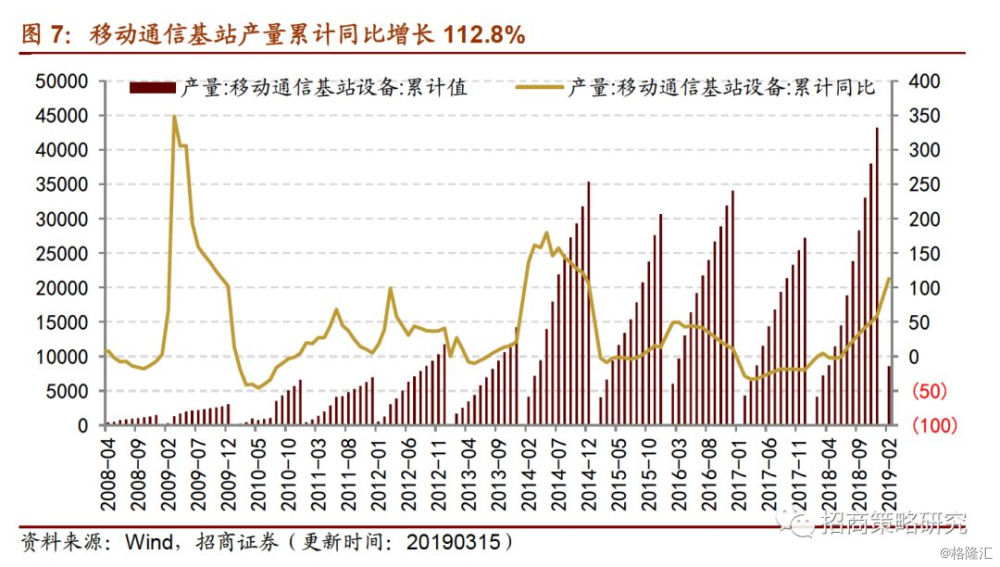

⚑【本期关注】基建投资作为 “逆周期”调节力量在稳增长领域稍有起色。目前基建投资发力的领域主要集中在交通、环保、信息传输领域。第一,与其他行业相比,交通运输行业的投资额占整体基建投资的比重较大。2019年前两个月,交通领域的投资增长较快,特别是铁路投资规模明显扩大;铁路和道路运输的投资增速分别上行至13.0%和22.5%,其中铁路投资扭转了去年负增长的局面。2019年中国的铁路建设的投资额将提高至8500亿元,新开工里程也将会有明显的增长,未来铁路投资规模的扩张将会对于基建领域的投资有正向拉动作用。第二,生态保护和环境治理业投资增长48.9%,远高于全社会固定资产投资的增长速度;近期PPP项目的落地率出现较为明显的改观,环保类PPP项目投资额和数量上升也预示了环保领域资本开支的扩张。第三,信息传输业投资增速达到16.1%,相比2018年提升了13个百分点。通讯设备等新型基建项目也成为拉动整体基建回暖的核心动力,国内三大运营商都将在2019年扩大资本开支从而重点加强传输网、5G等建设。1-2月移动通信基站产量同比增速大幅攀升至112.8%,回顾3G和4G建设时代,移动通信基站数量的大幅攀升预示着一个全新时代的到来,也将带动信息传输产业链投资规模的扩大。

⚑【信息技术产业】世界半导体贸易统计协会WSTS将2019年全球半导体的预测销售额下调为负增长,相比2018年的预测增速由上涨2.6%调整为下降3%。2月份日本半导体设备出货额跌幅扩大至-11.61%。存储器价格维持下跌趋势。1-2月移动通信基站产量依然保持高增长态势。

⚑【中游制造业】1-2月工业机器人产量累计增速首次出现负增长,延续2018年下半年放缓增长态势。受春节后开工以及设备更新换代的影响,工程机械销量增长尚可。新能源汽车上游产业链中,电解液溶剂、正极材料和隔膜价格稳定,锂原材料和钴产品价格保持下行趋势。光伏产业链中,硅料价格微涨,电池片和组件价格保持不变。CCFI持续下行,BDI增幅明显。

⚑【消费需求观察】生猪养殖利润继续回升,肉鸡苗高位上涨。国内生猪存栏量及增速未见好转,市场供给紧张格局凸显,猪价涨势有望持续。禽养殖场处于春季集中补栏阶段,鸡苗需求持续增长,支撑肉鸡苗价格延续涨势,预计肉鸡苗价格维持高位。观影人次下降,电影票房环比上周回落。白酒价格指数上涨,乳制品价格环比上周持平。

⚑【资源品】主要钢材库存持续减少,钢材材料价格有所上涨。电厂日耗有所回升,动力煤价小幅回落。玻璃价格微跌,库存同比大幅增长,全国水泥均价微跌。原油价格持续上涨,化工品价格大多下跌,维生素价格涨跌不一。液化天然气价格小幅回落。铜库存明显增加,工业金属价格小幅震荡。

风险提示:产业扶持力度不及预期,海外经济波动

目录

01

本周关注——基建投资略有回暖

基建投资作为 “逆周期”调节力量在稳增长领域稍有起色。2019年1-2月全国固定资产投资总额增速回升至6.1%,相比2018年全年增速有所回暖;其中制造业投资增速下滑对于整体投资回暖形成一定的拖累,房地产投资增速处于攀升中,但是由于新开工以及销售面积等前瞻指标处于回落中,未来房地产投资进一步扩大的可持续性有待验证。基建投资成为拉动整体固定资产投资回升并且确定性较强的力量。

目前基建投资发力的领域主要集中在交通、环保、信息传输领域。第一,与其他行业相比,交通运输行业的投资额占整体基建投资的比重较大。2019年前两个月,交通领域的投资增长较快,特别是铁路投资规模明显扩大;铁路和道路运输的投资增速分别上行至13.0%和22.5%,其中铁路投资扭转了去年负增长的局面。根据预测, 2019年中国的铁路建设的投资额将提高至8500亿元,新开工里程也将会有明显的增长,未来铁路投资规模的扩张将会对于基建领域的投资有正向拉动作用。第二,生态保护和环境治理业投资增长48.9%,远高于全社会固定资产投资的增长速度;近期PPP项目的落地率出现较为明显的改观,环保类PPP项目投资额和数量上升也预示了环保领域资本开支的扩张。第三,信息传输业投资增速达到16.1%,相比2018年提升了13个百分点。通讯设备等新型基础设施的建设也成为拉动整体基建回暖的核心动力,国内三大运营商都将在2019年扩大资本开支从而重点加强传输网、5G产业链的建设。2019年1-2月移动通信基站产量同比增速大幅攀升至112.8%,回顾3G和4G建设时代,移动通信基站数量的大幅攀升预示着一个全新时代的到来,也将带动信息传输产业链投资规模的扩大。

02

信息技术产业链

1、WSTS下修2019全球半导体销售额

世界半导体贸易统计协会WSTS将2019年全球半导体的预测销售额下调为负增长。WSTS将全球半导体的预测销售额调整从4901.42美元调整为4545.47亿美元,将原来预测较2018年上涨2.6%调整为下降3%。从细分产品看,分立器件和光电子的销售额分别同比上涨2.8%和1.5%,传感器销和集成电路销售额分别同比增长4.1%和4.1%,模拟集成电路和微处理器的销售额分别同比增长3.9%和1.9%,逻辑电路销售额同比增长2.6%,记忆体销售额增速最快达14.20%。

2月份日本半导体设备出货额持续下跌,跌幅扩大。2019年2月,日本半导体设备出货额为1506.51亿日元,当月同比下跌11.61%,较上月环比下降8.69%。2019年1月,日本集成电路生产成品库存指数同比增长4.74%,收盘价为108.2点。

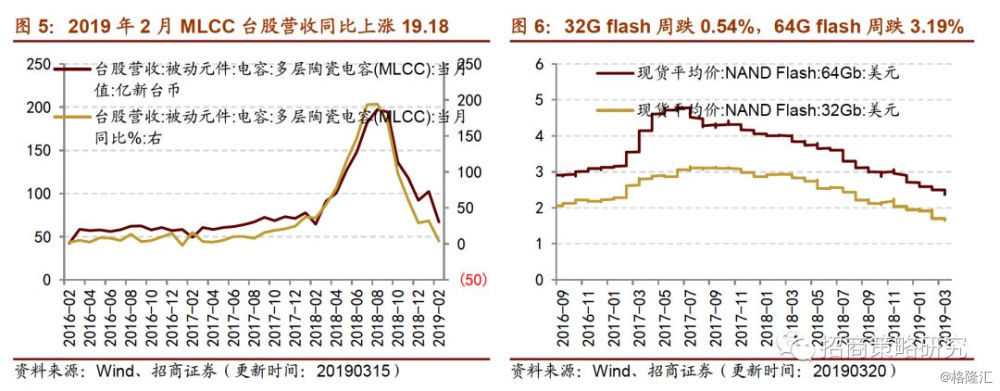

智能手机、电脑进入存量博弈阶段,出货量增长缓慢,存储器价格持续下跌。截至3月19日,随机存储器eTT价格为1.483美元,较上周下跌0.13%,随机存储器1600MHz价格为2.037美元,周跌1.93%;32G flash较上周下跌0.54%为1.656美元,64G flash价格为2.369美元,较上周下跌3.19%。

2019年2月,被动元件多层陶瓷电容(MLCC)台股营收上升至67.137亿新台币,同月同比上涨3.95%,累计同比上涨19.18%。

2、移动通信基站产量同比持续扩大

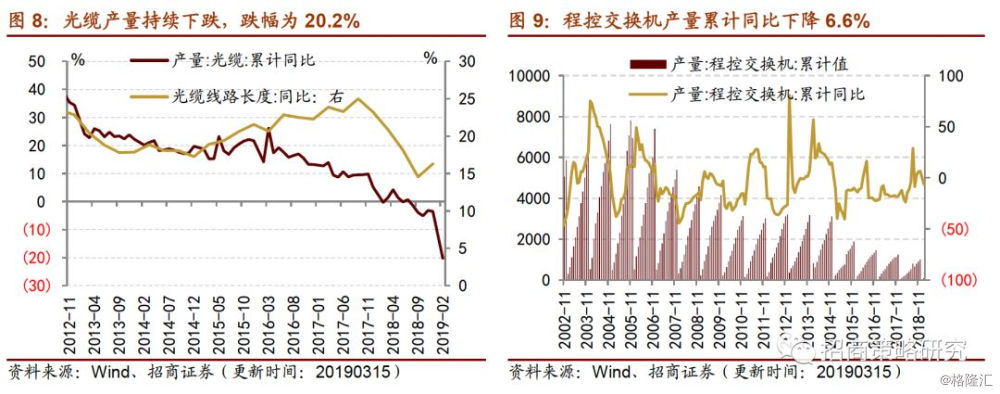

运营商大规模采购,移动通信基站产量持续大幅增长。2019年1-2月,移动通信基站产量累计同比增长112.8%至8556万信道/月;光缆产量累计值同比持续下跌,跌幅达20.2%,累计产量为36143000芯千米;程控交换机产量累计同比下跌6.6%至103万线/月;计算机、通信和其他电子设备制造累计同比增加6%。

03

中游制造业

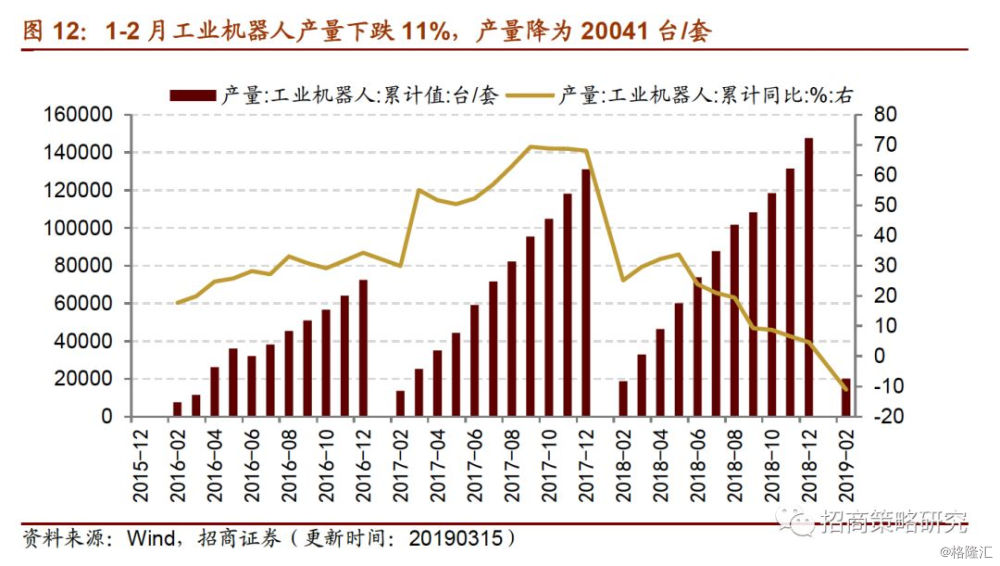

1、工业机器人产量转为负增长

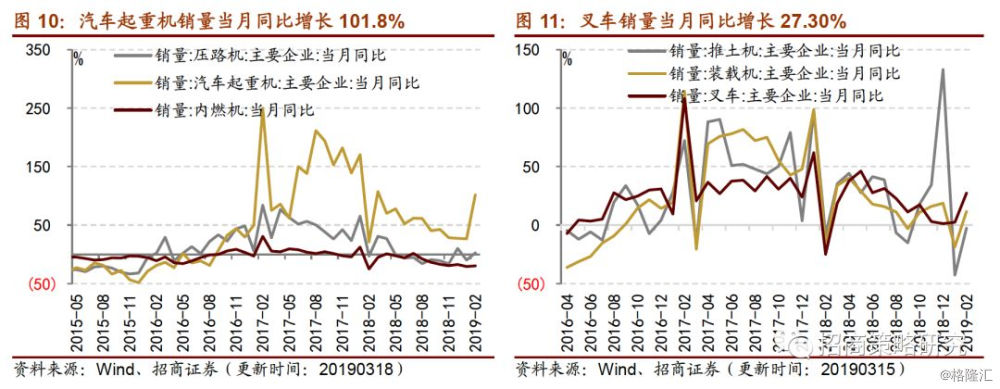

受春节后开工以及更新换代的影响,工程机械销量增长尚可。2019年2月,推土机销量当月同比小幅下降2.56%;装载机销量当月同比增长达11.67%到5772台;叉车销量当月同比增长27.30%;压路机销量当月同比增长2.70%至950台;汽车起重机销量当月同比增长101.8%,内燃机销量当月同比下降19.23%。包装专用设备产量同比下降4.8%到10994台。

工业机器人产量首次出现负增长,延续2018年下半年放缓增长态势。工业机器人产量累计同比下降11%,下降为20041台/套。

2、新能源汽车电池材料价格维持稳定或有所下跌

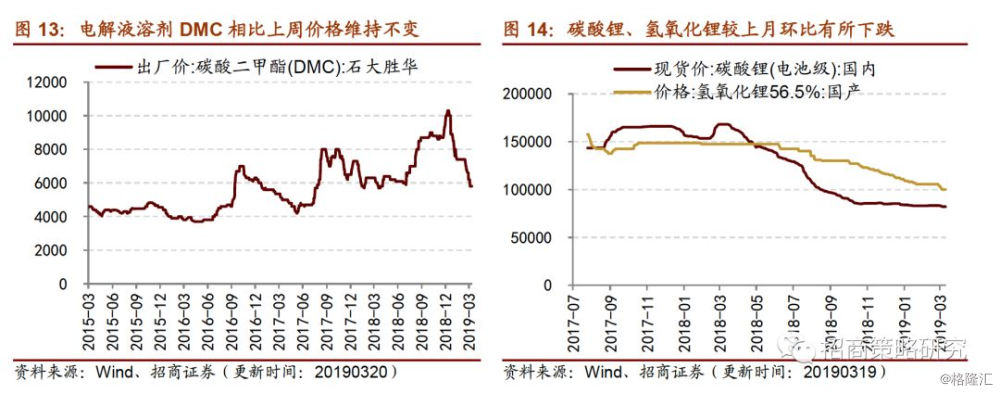

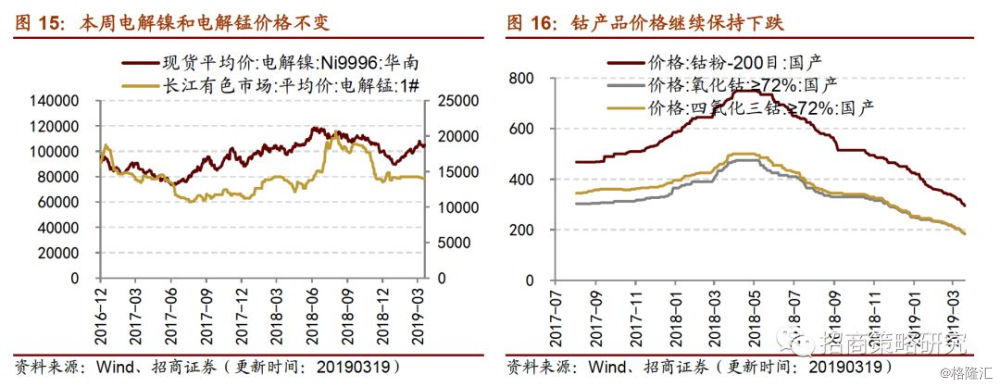

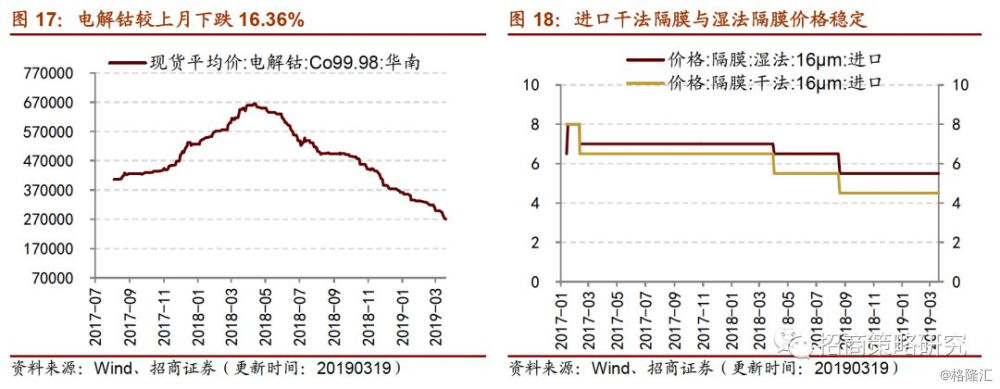

电解液溶剂、正极材料和隔膜价格稳定,锂原材料和钴产品价格保持下行趋势。电解液方面,截至3月20日,电解液溶剂DMC过去一周价格维持在5800元/吨。锂原材料方面,3月19日电池级碳酸锂现货价为82000元/吨,较上月环比下跌1.20%。氢氧化锂较上月环比下跌5.21%到100000元/吨。正极材料方面,电解镍现货平均价在过去一周维持不变,价格为104800元/吨;电解锰价格与上周持平,市场平均价为14050元/吨。钴产品及钴化合物价格过去一个月保持下行趋势,钴粉价格下跌14.49%达295元/千克、氧化钴价格下跌19.38%达183元/千克、四氧化三钴价格下跌19.13%达186元/千克。电解钴现货平均价为271000 元/吨,较上月下跌16.36%。隔膜方面,市场价格相对稳定。上周进口干法隔膜产品价格为4.5元/平方米,进口湿法价格为5.5元/平方米。

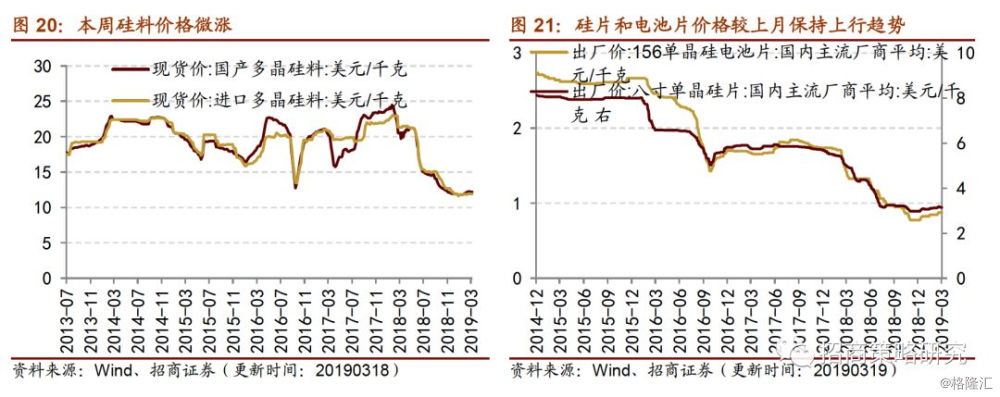

3、光伏产业链硅料价格微涨

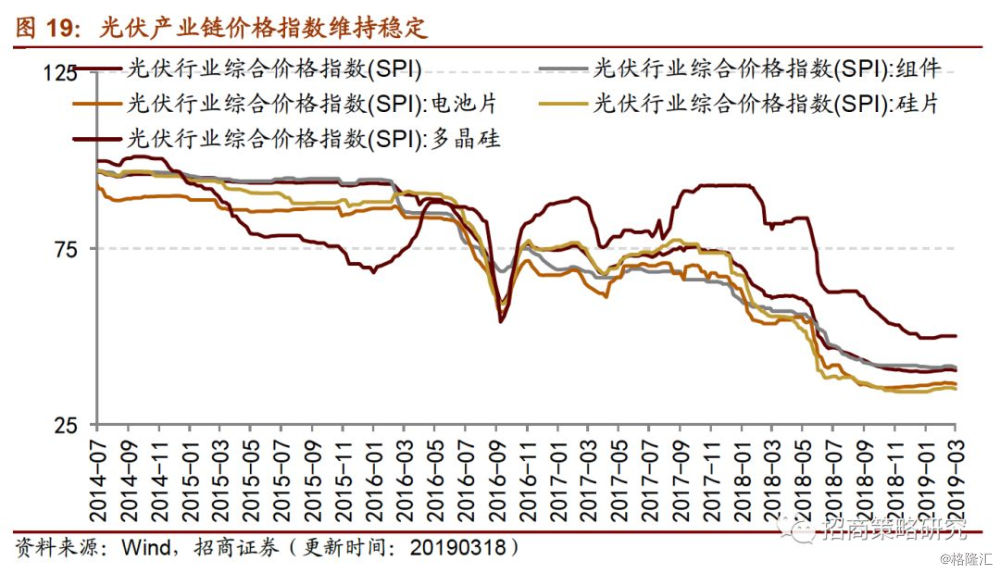

光伏材料价格指数微跌或保持不变。截至3月15日,光伏行业综合价格指数环比上周小幅下跌0.62%至40.35。其中,电池片综合价格指数为36.51,较上周下跌0.76%;组件综合价格指数为41.18,较上周下跌0.96%;硅片和多晶硅综合价格指数保持不变。

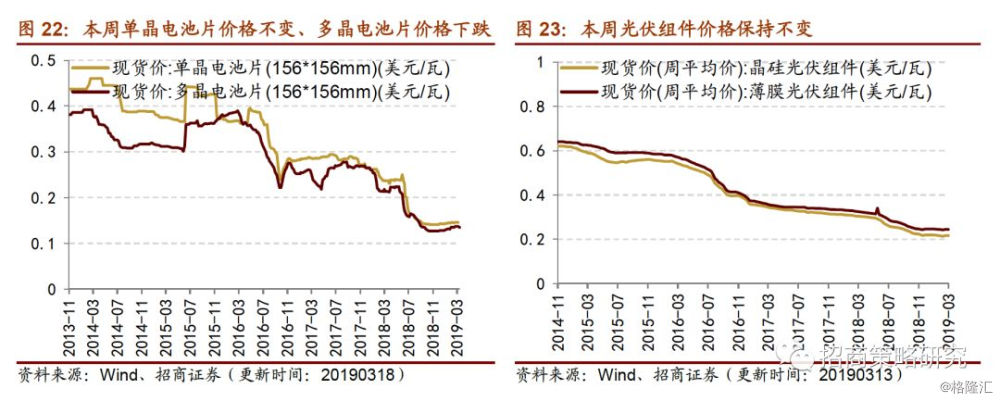

硅料价格微涨,电池片和组件价格保持不变。硅料方面,3月15日,国产多晶硅料现货价环比上周微涨0.10%至12.21美元/千克,较上月同比上涨0.68%;进口多晶硅料现货价11.91美元/千克,环比上周小幅上涨0.10%,较上月同比上涨0.68%。3月19日,8寸单晶硅片主流厂商出厂均价较上月上涨0.8%至3.148美元/千克;156单晶硅电池片均价为0.875美元/千克,较上月上涨3.55%。3月15日,单晶电池片在过去一周继续维持在0.146美元/瓦;多晶电池片价格较上周小幅回落1.46%至0.135美元/瓦。3月13日,晶硅光伏组件和薄膜光伏组件价格继续维持在0.216美元/瓦和0.244美元/瓦。

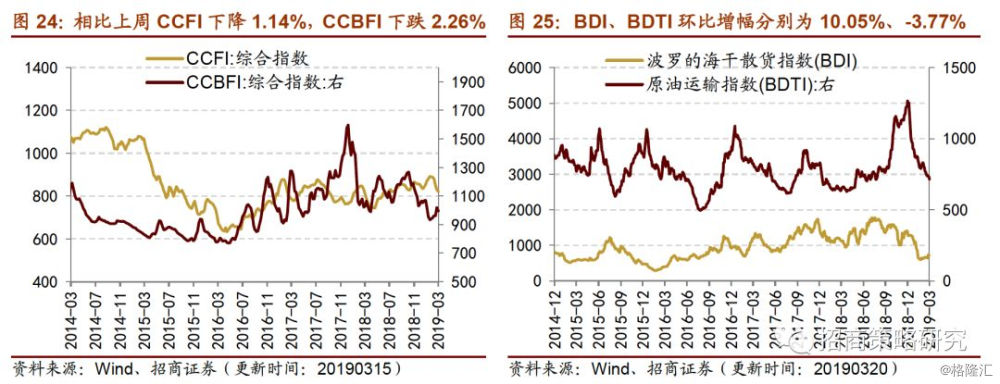

4、CCFI持续下行,BDI增幅明显

3月15日,中国出口集装箱运价综合指数CCFI为821.04,较上周回落1.14%,中国沿海散货运价综合指数CCBFI为995.34,较上周下跌2.26%。截止3月19日,波罗的海干散货指数BDI为712,周环比增幅较明显,上涨10.05%;原油运输指数BDTI为715,周环比增速-3.77%。

04

消费需求景气观察

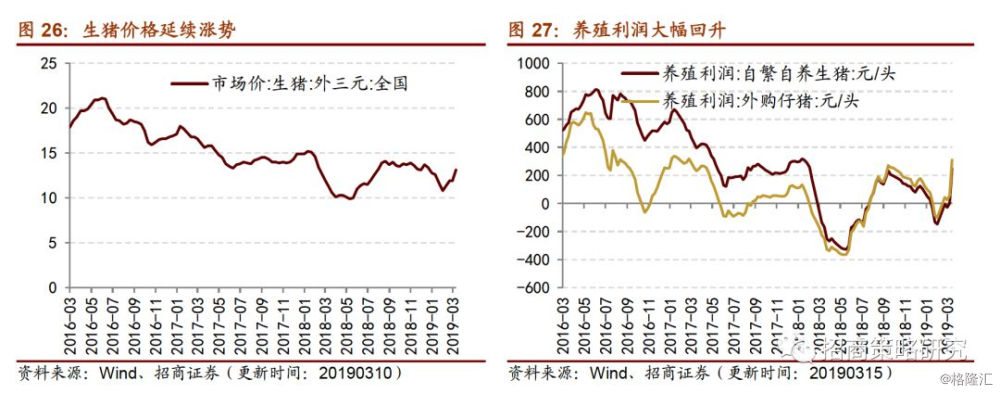

1、生猪养殖利润继续回升,肉鸡苗高位上涨

生猪价格延续涨势推动养殖利润继续回升。本周全国生猪价格延续上涨趋势。截至3月10日,全国生猪市场价(外三元)为13.10元/千克,环比月初上涨10.08%。生猪养殖利润大幅回升。截至3月15日,自繁自养生猪养殖利润环比上周大幅上涨990.64%至249.29元/头;外购仔猪养殖利润环比上周大幅上升1103.42%至309.52元/头。非洲猪瘟疫情尚未得到有效控制,随着气温升高,疫情扩散风险加大。国内生猪存栏量及增速未见好转,市场供给紧张格局凸显,猪价涨势有望持续。

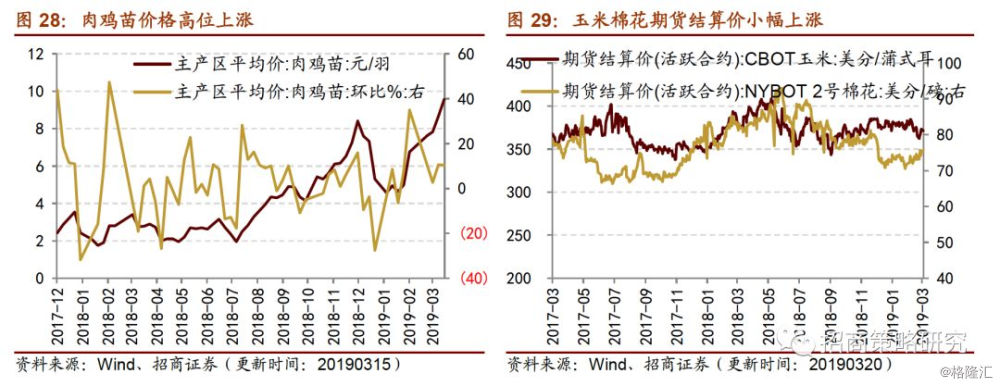

肉鸡苗价格高位继续攀升。截至3月15日,肉鸡苗价格为9.56元/羽,环比上周大幅上涨10.39%,肉鸡苗价格再创新高。目前禽养殖场处于春季集中补栏阶段,鸡苗需求持续增长,支撑肉鸡苗价格延续涨势,现阶段禽养殖规模处于回升趋势,预计肉鸡苗价格维持高位。

截至3月19日,本周棉花、玉米期货结算价格小幅上涨。棉花期货结算价环比上周上涨1.07%至75.65美分/磅;玉米期货结算价上涨1.50%,报371.25美分/蒲式耳。

2、电影票房收入环比上周回落

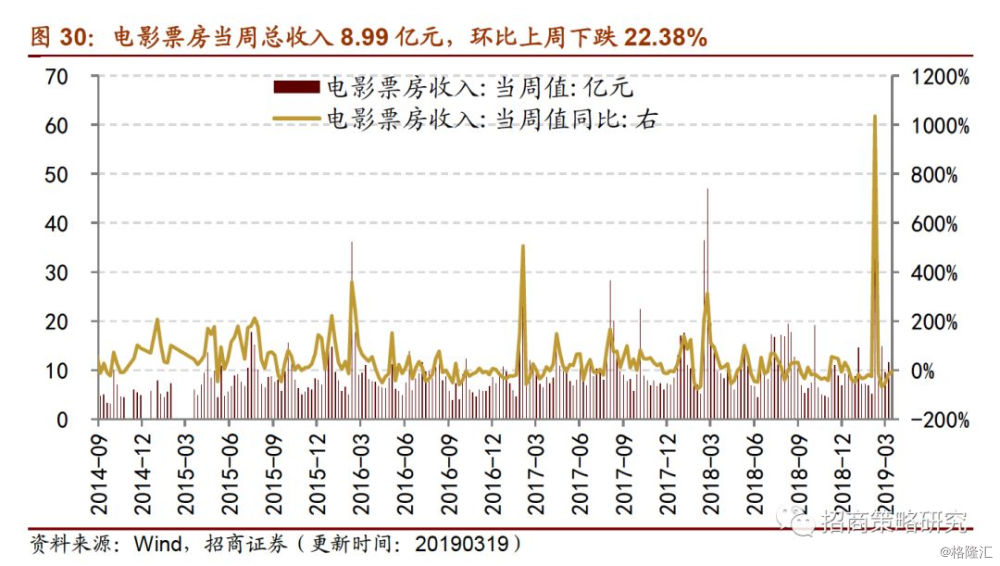

观影人次下降,电影票房环比上周回落22.38%。截至3月17日,电影票房当周收入为8.99亿元,环比上周下跌22.38%。观影人次当周值为2692万人,环比上周下跌17.55%。电影上映场次为233万场,环比上周持平。

3、白酒单价上涨,乳制品价格持平

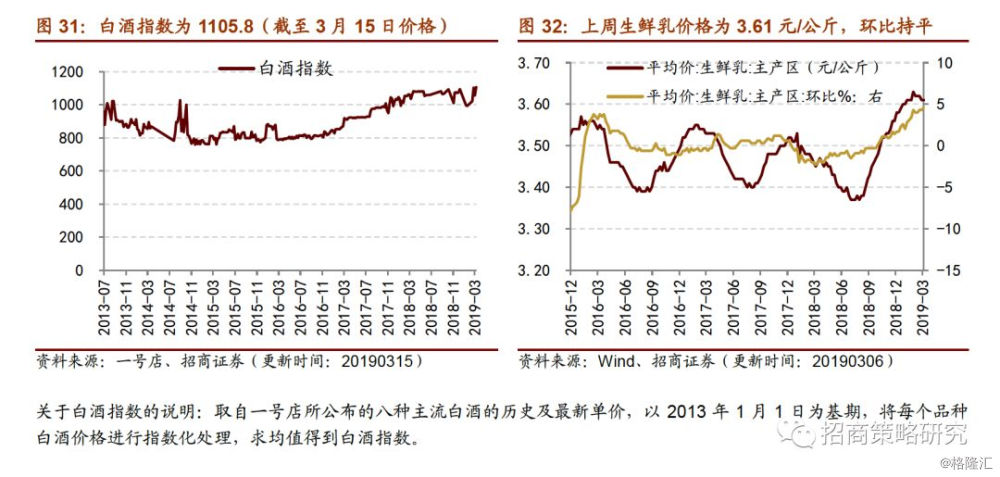

根据一号店多种白酒终端单价,最新数据显示,白酒价格指数为1105.8(截止3月15日价格),环比上周上涨4.63%;截止3月6日,生鲜乳价格为3.61元/千克,与上周持平。

05

资源品高频跟踪

1、主要钢材库存持续减少,钢材材料价格有所上涨

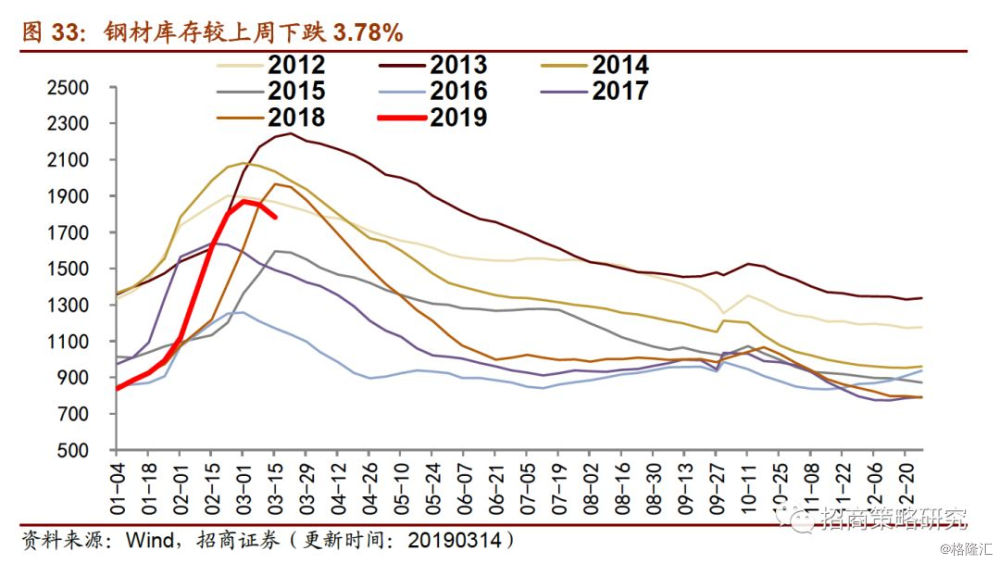

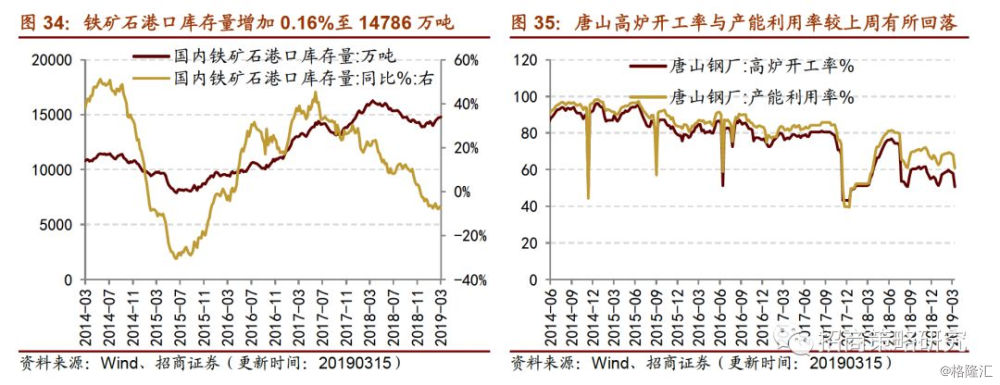

季节性旺季的到来增加钢材需求,从而加速钢材库存消耗,钢材整体库存开始加速回落。截至3月15日,主要钢材库存存量为1781.91万吨,与上周相比下跌3.78%,较上年同比下降5.07%。截至3月19日,钢坯和螺纹钢的价格分别为3552元/吨和4094元/吨,钢坯价格环比上涨2.07%,螺纹钢价格环比上涨1.44%。截至3月15日,国内铁矿石港口库存量库存环比增加0.16%至14786万吨。截至3月14日,唐山钢坯库存较上周上涨9.20%至85.14万吨,同比增速为-24.61%。唐山钢厂高炉开工率和产能利用率较上周有明显回落,分别为50.61%和60.87%。

2、电厂日耗回升,动力煤价格小幅回落

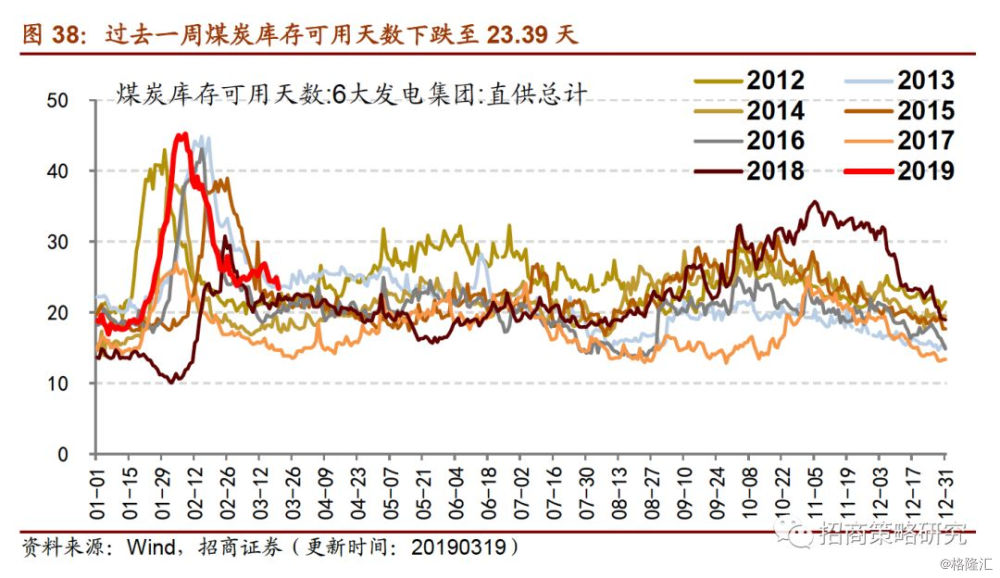

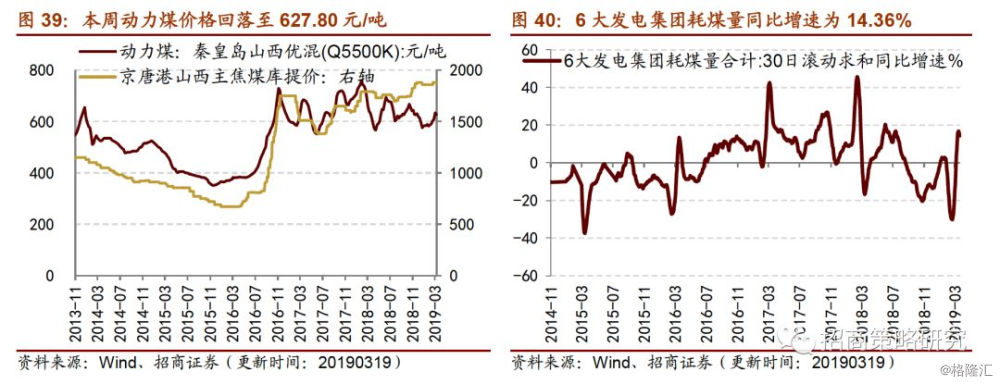

本周电厂日耗有所回升,动力煤价小幅回落。截至3月20日,全国六大发电集团煤炭库存达1565.30万吨,环比上周下跌3.46%,较去年同期增加9.24%;六大发电集团耗煤量合计同比增速为14.36%。供给方面,电厂库存逐步回落。3月20日,六大发电集团煤炭库存可用天数下降至23.39天,较上周下跌3.23天。截至3月18日,动力煤价小幅回落,环比上周下跌1.04%至627.80元/吨;焦煤价格过去一周维持在1880元/吨。

3、玻璃库存大多延续上涨趋势,水泥价格微跌

本周玻璃价格微跌,库存同比大幅增长。截至3月19日,浮法玻璃价格较上周微跌0.52%,收于1525.68元/吨。玻璃库存方面,截止3月15日,浮法玻璃生产线库存上涨29.42%至4412万重量箱,环比上周涨幅3.98%;白玻库存同比增加34.6%,环比上周涨幅5.12%;彩玻库存同比增速为-0.81%,环比上周涨幅0.8%。

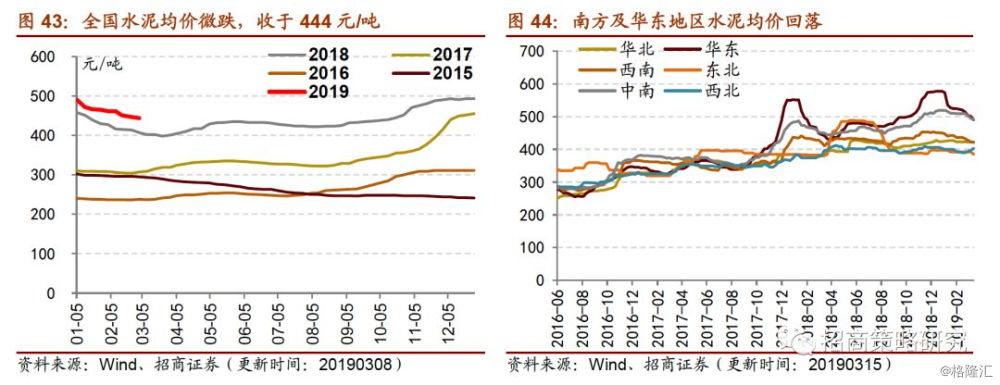

过去一周全国水泥均价微跌。截至3月8日,全国水泥平均价格收于444元/吨,环比上周微跌0.67%。与上周相比,华东地区下跌-2.69%至490.29元/吨;华东地区微跌0.05%至422元/吨,西南地区微跌1.29%至422.25元/吨;东北地区下跌1.7%至385.67元/吨;中南地区下跌2.32%至490.83元/吨。西北地区小幅上涨2.34%至403元/吨。

4、 原油价格上涨,化工品价格大多下跌

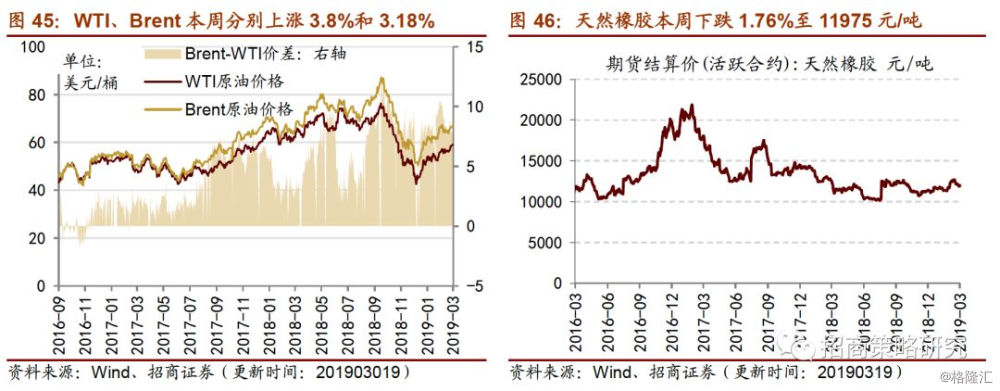

本周WTI与Brent原油价格仍延续上周上涨趋势。3月19日,WTI原油价格为59.03美元/桶,本周上涨3.8%%。Brent原油价格为67.52美元/桶,本周上涨3.18%。

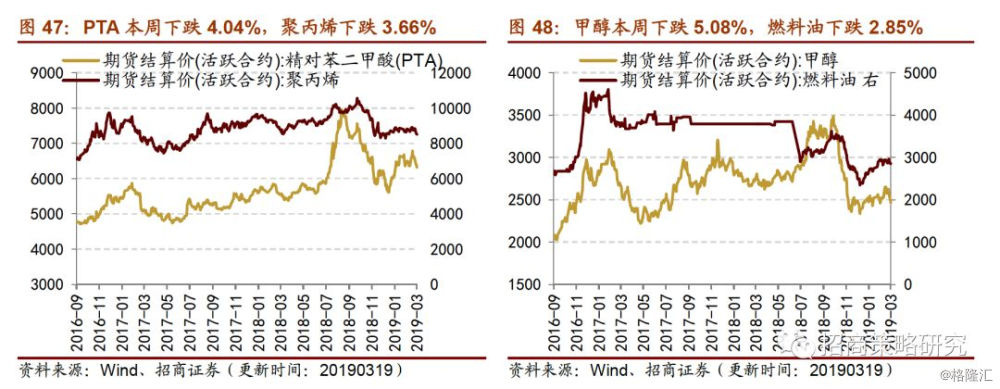

下游化工品价格大多下跌。天然橡胶价格有所回落,期货结算价到3月19日为11975元/吨,周同比小幅下跌1.76%。PTA本周下跌4.04%,3月19日期货结算价收盘为6322元/吨。聚丙烯期货结算价为8508元/吨,本周下跌3.66%。甲醇期货结算价3月19日为2466元/吨,环比上周下跌5.08%;燃料油为2854元/吨,本周下跌2.56%。截至3月20号,甲苯本周上涨2.02%达5375元/吨,3月19日二氯甲烷下跌2.85%达3488.89元/吨。截至3月10日,乙二醇为5400元/吨,对二甲苯为9000元/吨,价格持平。

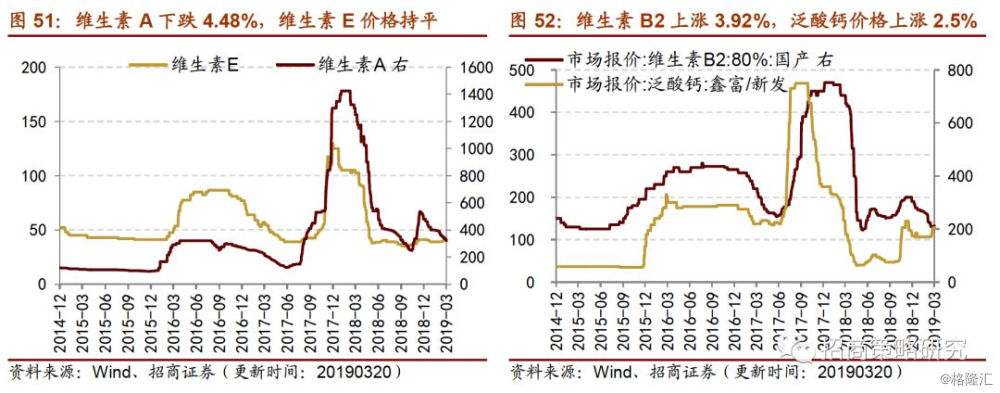

维生素价格涨跌不一。截至3月20日,维生素A市场价本周下跌4.48%达320元/千克,维生素E市场价为41元/千克,价格持平。维生素B2市场报价132.5元/千克,较上周上涨3.92%,泛酸钙市场报价205元/千克,较上周上涨2.5%。

5、液化天然气价格微跌

国内来看,过去一周中国LNG出厂价格全国指数价格微跌。截至3月19日,中国LNG出厂价格全国指数为4170元/吨,同比上周微跌0.64%,同比上月微跌0.88%,较去年同期有所提高,去年同期价格为3731元/吨。众源绿能、星星能源、内蒙时泰和新疆广汇天然气出厂价分别为3950、4000、3900和3300元/吨,较上周大多略有下降。

6、铜库存明显增加,工业金属价格小幅震荡

价格方面,工业金属普遍小幅震荡。3月19日,金属锌价格为22700元/吨,相比上周同期上涨1.29%;本周锡价格为148500元/吨,相比上周下跌0.34%;金属铜价格为50100元/吨,相比上周上涨0.56%;金属铝价格为13880元/吨,相比上周上涨1.39%。

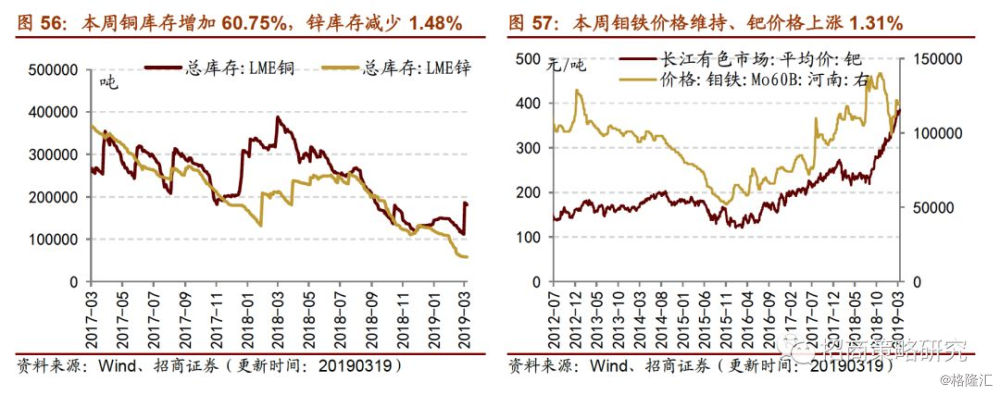

工业金属库存出现明显分化。铜库存大幅增加,市场对铜库存短缺的担忧有所缓解,或会对铜价上行起到抑制作用;另一方面,锌库存保持低位水平且持续减少。截止到3月19日,LME铜总库存为181200吨,相比上周大幅增加60.75%;LME锌总库存相比上周下降1.48%至58325吨。

钼铁价格维持不变;因长期处于供需缺口状态,钯金价格在高位持续攀升。3月18日,钼铁价格在过去一周维持在120000元/吨。3月19日,钯价格为385.50元/克,较上周上涨1.31%。

本周COMEX黄金价格收于1306.30美元/盎司,周涨0.35%;COMEX白银价格下跌0.49%,收于15.38美元/盎司。3月19日,伦敦现货黄金价格为1307.70美元/盎司,周涨0.82%;伦敦现货白银价格为15.41美元/盎司,较上周小幅下跌0.23%。