下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月20日,TCL集团(000100.SZ)于深圳市华星光电技术有限公司召开了2018年的业绩发布会,TCL集团董事长李东生先生,TCL集团副总裁、董事会秘书廖骞先生,TCL集团CFO兼COO杜娟女士,华星光电首席财务官杨安明先生,华星光电首席技术官张鑫先生,华星光电市场部总监刘小兰女士出席了会议。

作为重组后的第一份年报,无论对投资者和TCL公司都有着重大的意义。

一、战略转型初见成效,基本面逐步向好

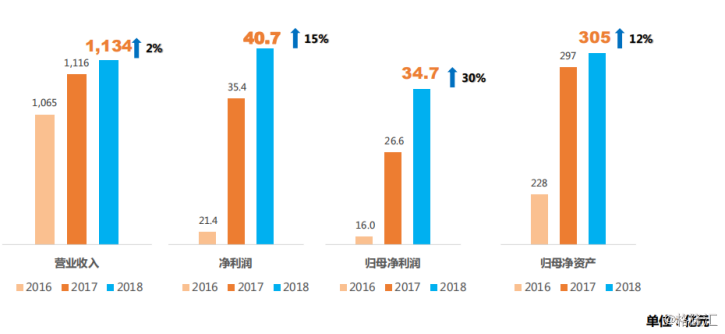

截止至今日,公司的项目重组工作已完成绝大部分,通过战略重组,公司一些主要的经营指标得到大幅改善。归属于上市公司股东的净利润上升到了今年的34.68亿元,同比增长30.17%。公司截止3月5日,累计回购1.47亿股,成交金额4.52亿元人民币。并基于对公司的信心,公司上调回购价格上限至5元人民币/股,截止至18年年末,公司基本每股收益为0.2566元人民币/股,并拟向全体股东每10股派发现金红利1元(含税)。

(数据来源:2018年TCL年报)

业绩方面。在去年面板价格下降的趋势下,全集团总营业收入仍达到了1,134亿元,同比增长了1.6%;净利润从35.4亿元上升到40.7亿元,通过比增长15%;其中大尺寸液晶电视面板的出货量达到了全球的第五名。归母净利润相较去年增长30%至34.7亿元;归母净资产上升了12%达到305亿元。在债务方面,在资产重组完成后,资产负债率由68.4%下降到64.1%,集团债务情况得到了相当程度的缓解。

(数据来源:2018年TCL年报)

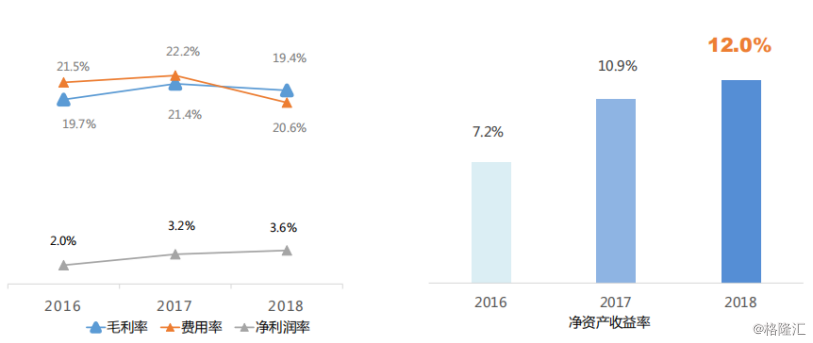

毛利率在18年达到19.4%,与去年相比略有下降,但由于公司的费用率下降,总体的净利润率仍有所提高,反映了公司降本提质增效的策略奏效。公司2018年ROE达到12%,相较去年增加1.1%,盈利能力持续提升。

(数据来源:2018年TCL年报)

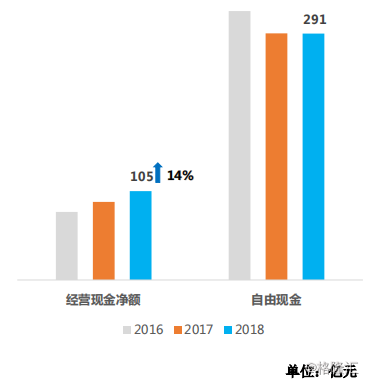

在现金流方面。经营现金净额相较17年实现了14%的增长,达到105亿元。公司的自由现金流保持持平,达到了291亿元。

二、轻装上阵,聚焦核心主业,技术创新推动发展

(数据来源:2018年TCL年报)

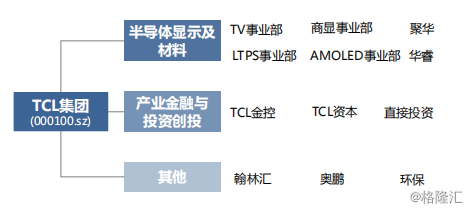

重组金额共达47.6亿元,调整后公司将以半导体显示及材料业务为主,出售其消费电子,家电等智能终端业务以及相关配套业务。

从业绩表现来看,公司轻装上阵,聚焦核心行业-半导体显示,核心竞争力凸显。

(数据来源:2018年TCL年报)

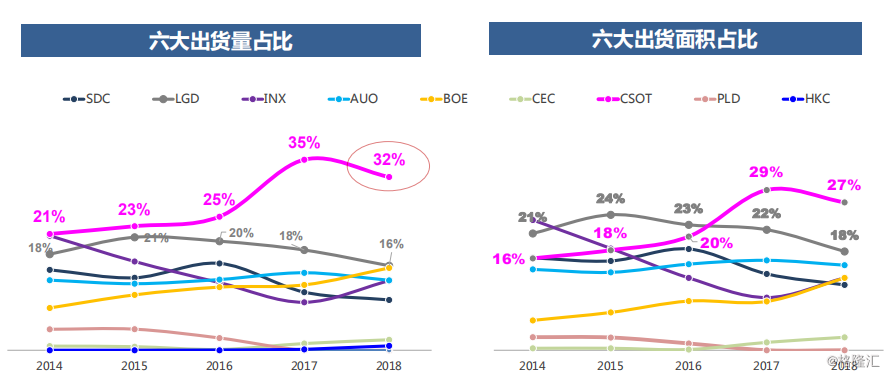

在半导体显示业务中,华星光电以完善的业务布局和全球领先的产能位列面板前列。2018年,华星光电实现营业收入277亿元,销售数量371万张大片,EBITDA上升30.2%,经营净现金流达90亿元。从产能方面,华星在18年对中国六大电视机品牌出货量占比32%,出货面积占27%,行业排名位列第一。

(数据来源:2018年TCL年报)

华星创造拥有独特的HVA显示技术以及业界领先的CU-CU+COA+POA,带来更优质的画面和更有竞争力的成本。在量子点及印刷显示上领先布局,尽显竞争优势。

(数据来源:2018年TCL年报)

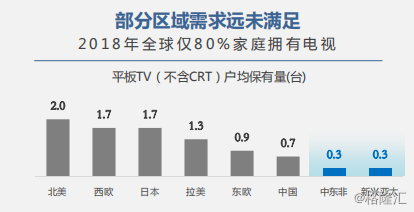

随着社交需求的增长,大屏场景(如视频会议等)趋势显著,大尺寸面板的需求量持续增长,产能也持续提高。如今仍有部分区域的需求未被满足,如东非和新型亚太地区仍只有0.3台每户的保有量。

(数据来源:2018年TCL年报)

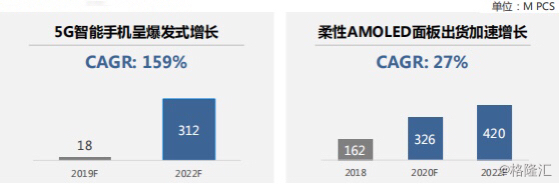

同时在技术革新的潮流中,新技术催化了智能机的发展,5G和柔性面板技术为智能手机带来了新的爆发点,出货量得到了显著的提高。预计到2022年,5G手机和柔性AMOLED面板预计将达到159%和27%的CAGR,在这样的高速增长的行业大背景下,华星光电将长期收益。

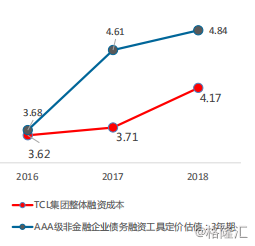

另一方面,公司保留金融板块,意在围绕核心产业发展,为半导体显示产业群提供良好的资金管理和金融服务支持,平缓了半导体显示产业的周期波动,TCL信誉良好,37年无金融违约且多年保持AAA信用评级。在财务费用上,连续三年保持在0.5%以下,且融资成本在近三年内持续低于同评级市场平均水平。

(数据来源:2018年TCL年报)