下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月19日,龙光地产召开了2018年财年的业绩发布会,出席者包括主席兼执行董事纪海鹏,行政总裁兼执行董事纪建德,高级副总裁兼执行董事肖旭,首席财务官兼执行董事赖卓斌。

一、经营情况

业绩大幅增长,可圈可点。2018年,龙光地产实现营业收入441.37亿元人民币,同比增长近59.4%;毛利润首次突破百亿大关,达到148.87亿,同比增长56.4%;实现核心利润76.55亿,同比增长65.7%;合约销售额718亿,同比增长65.4%,超额完成700亿销售额的目标。

利润率方面,龙光地产2018年,销售毛利率保持在35.6%,同比增长0.6pct;核心净利润率17.3%,同比增长0.6pct,双双保持高位增长,两个指标均位列行业前茅。

土储优质,支撑利润高速增长。截止到去年2018年的12月31号,龙光地产的总储备货值是6520亿元,土储资源丰富。从土储布局来看,货值超过八成布局于大湾区,仅布局深圳的土储就超过三成。从项目属性分类来看,其中的2500亿(超四成)的土储属于城市更新项目,这部分项目产生的更新改造利润丰厚,回报率高。

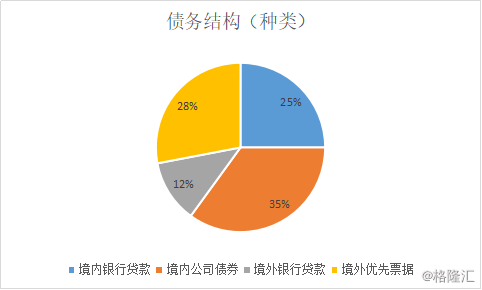

融资成本较低,资本结构优良。2018年,龙光地产的加权平均的融资成本是6.1%。公司的融资渠道多元稳定,包括境内外银行贷款、境内公司债券、境外优先票据等;其中60%是属于境内融资,40%属于境外,并不过分依靠单一融资渠道,确保公司资金来源稳定、低成本。另外,截至2018年末,公司持有现金357亿元人民币,现金短债比超2倍;而净负债率为63.2%,比2017年下降近5pct。总体而言,公司负债水平较低,且未来不存在短期债务集中到期的情形,资金面稳健,在未来足以满足公司继续扩大规模的资金需求。

盈利能力强,支撑派息率大幅增长。龙光地产的营收高速增长的同时,物业销售的毛利率保持稳定的增长。销售体量和利润率双增长,保证了公司的利润高速增长。2018年,公司核心利润76.55亿,同比增长65.7%。在利润高速增长的基础上,龙光地产提高了派息率。2018年全年股息75仙/股,而2017年的股息41仙/股,同比增长83%。股息回报的增长高于净利润的增长。

二、布局粤港澳大湾区重要极点

2月18日晚间,中共中央、国务院印发《粤港澳大湾区发展规划纲要》。粤港澳大湾区由9+2城市组成,包括广州、深圳、中山、惠州、东莞、佛山、肇庆、珠海九个城市和香港、澳门两个特别行政区。

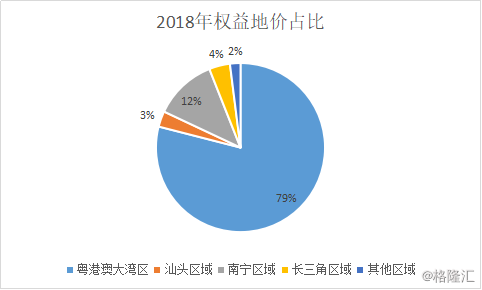

龙光地产在粤港澳大湾区已基本实现城市群全覆盖,是布局粤港澳大湾区中最有竞争力的公司之一。从总量来看,龙光地产在粤港澳大湾区就有超过5300亿的土储货值。其中,2018年,龙光地产取得招拍挂用地总面积747万平方米。 其中近八成布局在粤港澳大湾区。

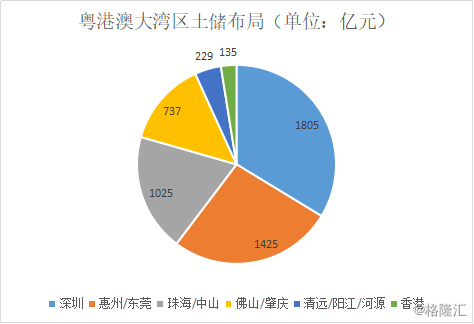

从区域布局来看,在粤港澳大湾区的9+2城市里面,龙光地产在深圳的布局超过1800亿元,寸土寸金,土储价值高。深圳是广东省的龙头城市,最具有辐射力,是粤港澳大湾区的最具有投资潜力的城市之一。龙光地产在深圳现在已经拥有了12个地铁物业项目,未来将为企业提供稳定的现金流。龙光地产粤港澳大湾区的布局极具潜力。

同时,土储开发周期的结构合理。 6520亿的土地储备货值中,4020亿是近期(即一年内可开发)土储;2500亿是孵化中并购及城市更新项目的土地,价值含量高。为公司业绩未来持续增长可期奠定坚实基础。

问答环节

1、销售的区域的分布?毛利水平怎么样?

从比例上来看,粤港澳大湾区项目占比是最大的,大概占到60%。其中,深圳的占比是最高的。

从结构上来看,位于粤港澳大湾区的项目毛利水平较高。粤港澳大湾区占比增长,有利于提高总体的毛利水平。

2、2018年,公司大概340亿元的土地支出。2019年这块的预算大概怎么样呢?

基本上会按照销售额50%左右进行控制。公司过去这五年都是这样控制,按照销售的比例来进行控制,负债率就能比较好得保持。这是一个财务上有量入为出的一个原则。