下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、十年磨一剑:国内首个生物类似药上市

1.1 关于汉利康

2019年2月25日,复宏汉霖的HLX01(汉利康)正式获批上市,这是国内第一个按照《生物类似药指导原则》进行研制的单抗,对于国内的生物类似药行业来说具有里程碑意义。

HLX01作为利妥昔单抗的首个生物类似药,获批后主要用于治疗弥漫大B细胞淋巴瘤。目前国内的CD20单抗只有罗氏的原研药利妥昔单抗,2017年PDB样本医院的销售额约10.8亿元,同期全球市场达到75亿美元。

随着2017年利妥昔单抗降价进入医保,以汉利康为首的生物类似药的逐步上市,估计国内的许多尚未被满足的临床需求开始爆发。具体来说,如果我们估算降价前后CD20单抗年使用费用分别约20万和15万,那么2017年销售额对应的患者仅约1万,渗透率不到1/3。总之,CD20单抗等多个热门靶点单抗的生物类似药都还有很大的市场空间。

1.2 生物类似药知多少?

生物类似药就是在质量、安全性和有效性三个方面和已获准注册的参照药没有临床意义上的差异,而且具有高相似性的治疗用生物制品。比如复宏汉霖的汉利康与罗氏的美罗华,二者在疗效、成分等方面均没有临床上的差异。

无论是临床研发、还是大规模生产,生物类似药均存在较高的时间与技术壁垒,这也是生物类似药相比普通化学仿制药,通常能够拥有更好的竞争格局、制定更高的价格的原因。

1.3 生物类似药的商业潜力

众所周知,单抗药物是目前世界上最畅销的药物品类,同时也是中国未来增长潜力最大的药物品类之一。2017年全球单抗药市场规模约1038亿美元,同期中国市场只有118亿元。同时随着原研药专利逐渐到期,生物类似药在单抗内部的占比也越来越高。

正如前文所述的汉利康一样,整个生物类似药都是未来制药行业增速最快的领域之一。而对于复宏汉霖来说,进展最快的四个产品都是全球销售额前十药品的生物类似药。

二、面对单抗领域激烈的竞争,复宏汉霖如何脱颖而出?

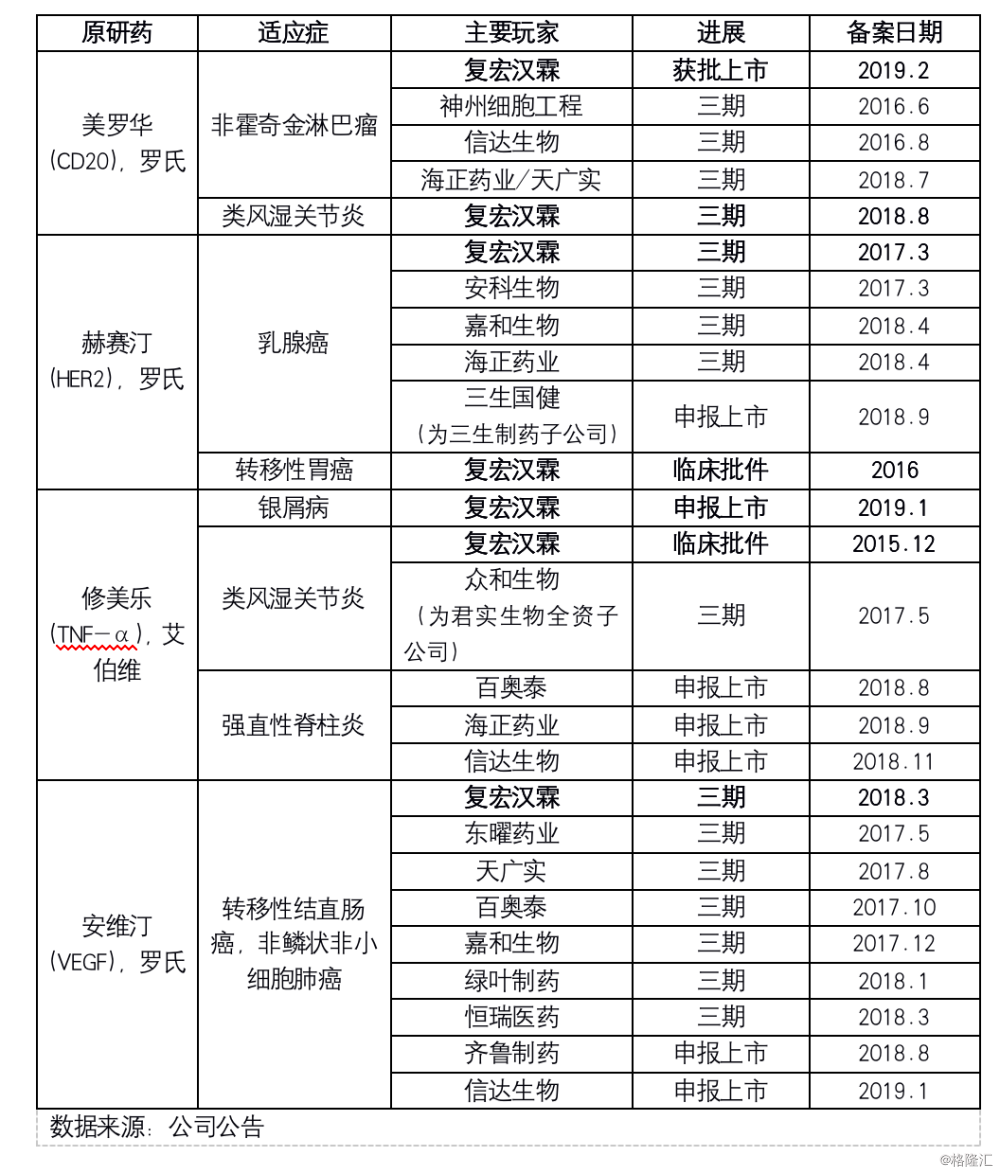

2.1 单抗领域的竞争不容忽视

由于巨大的商业潜力,单抗领域也吸引了国内许多药企争相布局。以公司进展最快的4个单抗药物来说,每个靶点均有多家企业的生物类似药进入三期临床或者更晚,二期/一期临床阶段的企业更多。公司在这几个热门单抗均面临较为激烈的竞争压力,尤其是TNF-α单抗和VEGF单抗,竞争非常激烈。

2.2 复宏汉霖如何脱颖而出?

(1) 同类公司中商业化产能强

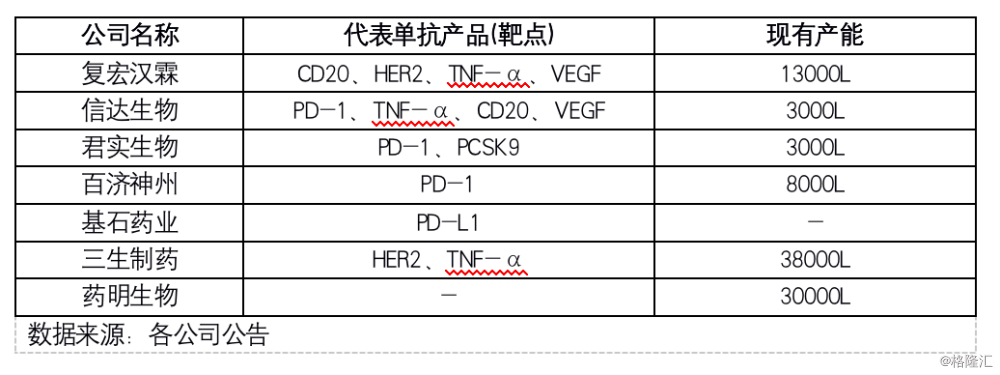

从上表中,我们可以发现复宏汉霖的四个商业化进展最快的单抗虽然面临激烈的竞争,但是其竞争对手大部分都是与公司类似的Biotech公司。也就是说,这些竞争对手中,目前就已具备商业化能力的公司很少。而在商业化的比拼中,短期的产能问题将是各家公司面对的第一道关口。

复宏汉霖目前在上海徐汇已经建成一期生产基地,占地约11000平米,有6台2000升和2台500升的一次性生物反应器,共1.3万升的产能,在国内同类型Biotech公司中处于领先地位。而且公司采用的是一次性生物反应器,相比传统的不锈钢生物反应器,具有停工期短、清洗及消毒工作少、交叉污染低等诸多优点。

此外,公司正在规划于松江建立二期生产基地,以继续大幅提高产能来满足未来的全球化商业需求。

在单抗药物主要的治疗领域中,无论是癌症、还是自身免疫性疾病,临床上均存在很大的未满足需求,而这些Biotech公司现有的产能都远无法满足市场现存的需求。这也就意味着,在短期树立公司品牌、抢占市场份额的竞争中,产能是非常关键的一环。而复宏汉霖的产能是目前H股Biotech公司中最大的,对公司后续的发展有很大的帮助。

(2)国际多中心临床经验

目前国内的制药公司真正实现全球化的可以说基本没有,主要原因就是国内的化学药与国际药企在质量和时间上差距太大。而以单抗为代表的生物类似药则与国际药企没有太大的时间差距,在质量上国内的药企也大都开始按照全球标准进行研制,所以,制药行业完全有机会在单抗等领域实现国际化。

要实现国际化,现阶段最首要的毫无疑问是要具备推进全球多中心临床及注册的能力。复宏汉霖目前已经在六个不同司法权区同时进行十项临床试验,拥有超过100名临床及医学事务人员。同时,在药品质量方面,公司生产基地已通过欧盟QP认证,整个质量管理体系符合美国、欧盟和中国的质量标准,为日后的全球商业化打下基础。最后,在销售方面,公司也与Accord、Cipla等公司就国际市场展开了合作。

(3) 复星医药的销售与研发支持

另外,与其他Biotech公司不同的是,凭借母公司复星医药的资源,复宏汉霖早期的商业化推广会更容易一些。复星医药作为国内制药行业的佼佼者,其完善的市场准入和销售网络将帮助公司在早期快速拓展市场、打造品牌知名度。

与此同时,公司自身也在建立一支专业高效的商业化团队,比如就在前两天,公司从安进挖来一员大将——原安进中国区总经理,担任公司高级副总裁和首席商业运营官。而其他Biotech公司大多都只能自己从头组建商业化团队,在满是空白的单抗市场中,复宏汉霖再次占据了先发优势。

以利妥昔单抗举例,公司就HLX01与复星医药签订了合作销售协议:公司负责具体的研发与生产,复星医药则负责报销临床开发支出,并负责商业化中国区的权益。从研发到商业化推广,公司在多个环节都将享受到复星医药的资源,在与其他Biotech公司竞争中占据优势。

(4) 全产业链优势

最后,与国内其他Biotech公司不同的是,复宏汉霖是一家综合一体化的生物制药公司。首先,公司在中国上海、中国台北以及美国加州均设有研发中心,拥有全球一体化的研发平台;其次,公司在全球多个司法权区均有开展临床试验,具备全球药政注册与临床开发能力;生产方面,凭借全方位的质量管理系统和高效的一次性生产技术,公司能够为患者提供价廉但质优的生物药;最后,通过自身逐渐壮大的市场团队以及与国际药企的合作,公司未来的定位是覆盖全球市场的生物医药企业。

这种依靠高效自主创新能力贯穿生物医药全产业链的优势,也将帮助公司在竞争激烈的单抗领域脱颖而出。

2.3 务实的现金流品种先行

与百济神州、华领医药等其它Biotech公司不太一样的是,公司目前进展最快的品种都是临床上已经有较高共识的生物类似药,这些品种将给公司在短中期带来可观的现金流。这对于公司的财务以及后续创新药与联合疗法的开发都大有裨益。

比如,除了已经上市的汉利康,公司现有的曲妥珠单抗类似药、阿达木单抗类似药以及安维汀单抗类似药,均处于临床三期/申报上市阶段。与利妥昔单抗类似,这几款单抗目前也都有很大的市场需求尚未释放,同时也都是在临床上有较高共识的产品,估计都会有较快的放量速度。

凭借低风险的生物类似药存活下来并积累一定的现金流,后续再通过管线里的创新药与联合疗法实现进阶。或许复宏汉霖这种模式更适合初创型生物医药公司,也更适合当前中国的基本国情。

三、总结

在药企争相布局创新、资本市场热潮涌动的今天,复宏汉霖的发展策略却更接地气:短期生物类似药依靠产能与商业化优势拔得头筹,长期联合疗法的开发与国际化布局帮助公司在更长的时期里持续发展。

总之,我们对复宏汉霖在单抗领域的竞争中脱颖而出满怀期待!